字體:小 中 大

字體:小 中 大 |

|

|

|

| 2022/07/17 00:21:15瀏覽284280|回應79|推薦31 | |

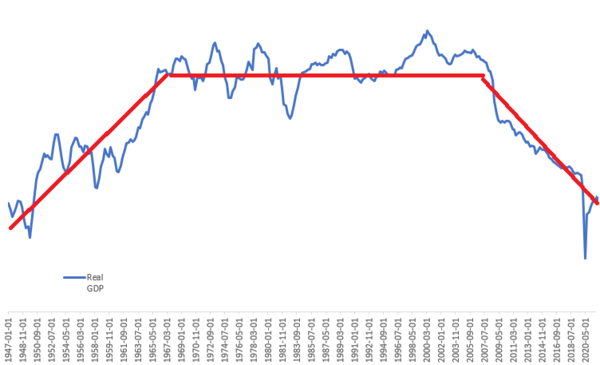

資本在社會主義下的定位 自由市場和民選體制,並不是資本主義的核心價值;資本利益的最大化才是其體制設計和演化的先決條件。因此,資本必須凌駕於政治權力之上。然而資本來自不同行業和集團,那麽資本主義政府的主要任務自然成爲充當他們談判、分贓、妥協的平臺,因此才采納民選制度、因此才要求絕對自由市場、因此才强調三權分立、因此才美化權力制衡、因此才吹捧多元社會、因此才標榜自由媒體、因此才設計政黨輪替、並將游説業制度化以便依賴半公開競標來壓低資本收買政客的價格費用。 相對的,社會主義的基本原則在於追求社會整體利益的最大化,這和資本的利益有著根本性、絕對性的衝突,所以必然導致後者的抵制和反撲。而唯一足夠壓倒資本、保護全民公益的力量,顯然只有國家機器;那麽很自然的,政治權力必須凌駕於資本之上,這正是中共素來堅持黨的領導的基本原因。然而資本主義國家所采納的體制選擇和管理方法,並非全無是處,尤其市場經濟在短周期的消費性行業具有先天的高效優越性;社會主義國家要發展經濟、改善民生、充實國力,也就必須運用部分市場經濟原理。但我們不能忘卻初心,所以切忌人云亦云、盲目模仿,必須從第一原則(First Principle)出發,客觀、理性、獨立地評估每個政策細節和專業特性,選擇整體收益的最大化。與此同時,還必須仔細檢驗這些收益的分配問題,運用公權力來避免贏家全拿、或甚至以鄰爲壑的現象,並且盡可能進一步主動平衡社會各階級的受益。 對資本腐蝕政治權力的預防 因爲政府是對抗自私豪强、保護社會公益的鬥爭中,唯一足夠强力的防綫,負責執行的衆多官僚自然而然地成爲既得利益集團欺騙、滲透、收買和阻撓的重點對象。這早在農業文明初起,就已是政治管理的最大難題;尤其中國是全球第一個建立中央集權官僚體系的國家,有著兩千多年的激烈鬥爭經驗,近年來又特別注重紀律和監察,將這些工作制度化、常態化了,因而無需筆者多所置喙。這裏只簡短討論利用科技來提高内部監管效率的新方向,亦即所謂的e-government電子政務。 雖然表面上,電子政務是將民間網絡技術應用到政府公務的自然優化過程,有著全方位、多角度的效率改進,但從國家治理的大局來看,其中最重要的顛覆性新功能,並不是簡化文書處理,也不是最近一些地方政府所嘗試的用來監管群衆、維持秩序,而是反過來讓國家和民衆能全面監督中低層官僚。在世界各國的諸般嘗試之中,只有俄國深刻瞭解這一點,將查稅、審計這些特別容易得罪資本、引發賄賂貪腐的任務,改爲通過網絡以自動、集中、遠程、匿名的方式來進行,並將過程錄下存證。Mishustin就憑著在國稅局長任内的這個政績,而被一步提拔成爲總理。 中國既有的反腐機制,最大的缺陷就在於彌補有餘、預防不足;而充分利用電子政務和網絡科技來大幅提高貪腐的門檻,是從“不敢腐“邁向”不能腐“的不二法門。這裏的宏觀重點方針,在於利用電子政務,將容易引發貪腐的職權從基層政府手中收回,如同零售門市店被網購統一供貨取代一樣,依照集中管理的原則,在不大幅增加高層組織規模的前提下,盡可能壓縮基層的自由心證空間;這要求從頭檢討各級政府機關應有的規模和任務,而在設計和實驗的過程中,必須尤其强調紀委和監委的積極參與和優先決定權。 市場經濟和資本運作的應有局限 前面提到資本在社會主義體制中的價值,來自市場經濟的效率,因而市場經濟的已知局限,也就對應著資本運作可以被容許的極限邊界。以下我們對自由市場和資本運作的應有局限,依性質做分析討論;請注意,若干行業可能重複出現,這是因爲它們兼有多重不適合自由市場的特性,那麽也就格外不應該開放給以利潤為導向的私有資本。 一.涉及保障全民福利和國家利益的行業 近年一個很有名的學術研究成果,是Thomas Piketty在《21世紀資本論》一書中詳細論證的,市場經濟自然引發資本集中效應:亦即除非國家處於明顯而嚴厲的緊急時期,否則大資本的投資報酬率必然高於整體經濟成長率,因而導致資本財團在全球財富所佔的比重不斷升高;而回顧過去一百多年的現代歷史,只有兩次世界大戰和冷戰前期的嚴峻敵對態勢才足以迫使歐美先進工業國家出手,減低社會財富的集中程度。這是中國政府思考資本管理這個議題時,必須牢記的歷史事實。 美國經濟學界自Milton Friedman以來,一直鼓吹有效市場假説(Efficient Market Hypothesis;雖然他自己不用這個名字,而後世則原本把它稱爲新自由主義,Neoliberalism,但NeoLib後來擴張成爲政治、外交、戰略層面的廣義信仰,因此本文所討論的狹義假説不適合采用此名稱),宣稱絕對自由的競爭是最公平、最高效的經濟體制。這很明顯是受財閥資助、控制和指示而有意編造散佈的謊言:不但他們如何被收買的過程證據確鑿,而且很簡單就可以看出,市場經濟下的所謂自由競爭,既有的財富資源當然是勝負的決定性因素之一,財團先天占盡便宜,毫無公平性可言。一旦勝出,追求利潤固然可以靠高效運作,但形成壟斷以盡情剝削用戶的獲利遠遠更高,所以絕對不能反射性地把市場經濟和私有資本當成萬靈藥。 這裏的頭號負面案例,正是被前述的腐敗經濟學界所徹底忽悠的美國:居然連軍隊、警察和監獄等等國家政治權力的直接體現都做了私有化嘗試,然後自然遭遇了可以簡單預見的諸般嚴重弊端。但從與本文主題相關的經濟治理議題來看,更多的問題出在一般中國人認爲應該是優先保障全民基本福利的行業,例如大型土木基建,向來是美國國會議員圖利本地土豪的主要利益輸送通道,其結果是天價的支出和荒謬的時長;例如紐約市Hudson河底的百年鐵路隧道North River Tunnels年久失修,在2011年又被颶風水災淹沒,雖然嚴重影響了美東鐵路主幹綫和紐約市向西面郊區通勤的交通,聯邦和兩個州政府依舊扯皮到2020年才正式撥款啓動重修計劃,叫做“Gateway Program”,總價123億美元,預計2030年完成第一階段。 如果以上的預估數字,因爲計劃還在紙上籌劃階段,要到明年才動工,所以尚不含超支和延期而不夠驚人,我們可以看看德國的既有例子。柏林新機場(Berlin Brandenburg Airport)從2006年開工,原定以28億歐元的價格,在2011年完工使用;實際完工時間是2020年,總價103億。或者Stuttgart市的鐵路地下化工程,叫做Stuttgart 21,2010年動工,當時預算45億歐元,預定2019年完成;最新的總預算成長到91.5億,最早要到2025年底才能完工,但當然沒有人真正相信這些數字。相形之下,中國既有的基建國企,是國家高速高效發展的基石、國際競爭的利器,甚至不應該對有敵對心態的外國(如印度)提供質優價廉的服務,然而有效市場假説的信徒依然鼓吹自毀長城,要把所有企業私有化。 再舉美國的客運鐵路爲例:Amtrak正是出於美國國會對有效市場假説的迷信而被勉强私有化,可是客運交通這類基建的價值,原本就在於其對人民和社會所提供的便利,而不是利潤的產生和資本的纍積,所以政府以公費補貼不但合理、而且必然。美國國會在石油財團的游説下,全力資助機場和公路的建設,對鐵路的維護和升級卻一毛不拔,不但不願投資高鐵,甚至想方設法要置Amtrak於死地,其結果是整體經濟效率的損失和碳排放的大幅增加,最終還是由國民和世界為資本間接買單。中國在成功建設高鐵體系之後,强行將唯一獲利的路段私有化,毫無邏輯條理,顯然是對自由市場主義教條的盲目尊崇,亟需懸崖勒馬。 其他的基建項目,例如電力傳輸、能源管道、集中供熱、有綫電信網絡等等,不但也都以服務民衆為首要任務,而且還有天然的獨占性(Natural Monopoly),更加不適合自由市場和私有資本。此外還有廣義上的基建,包括醫療、基礎教育、環境保護等等,同樣是以服務國家和全民為終極目的,金錢上的效費比並非頭號考慮;而且這裏還有另一個額外的效應,亦即這些行業的實際收益和成本,基本不可能在市場上精確測量定價,所以强行私有化的結果,只會帶來嚴重的價值破壞(Value Destruction)。以下,我們針對這一點做進一步的詳細討論。 二.隱性的社會收益和成本 自由市場的最大困難之一,在於某些行業内含隱性的社會收益或成本,先天抗拒自由市場機制;這可能是因爲這些收益或成本,主要影響市場參與者(Market Participant)以外的民衆,也可能是行業的核心商品,根本無法精確地用金錢定價。此時市場的平衡價格,就不對應著整體利益的最大化;如果放任私有資本進入這些行業,他們可以利用價格的不確定性,做簡單套利(Arbitrage)而輕易獲取暴利,同時完全忽略市場之外的成本。其結果是,其他的利益相關者(Stake Holder)必須為資本所得的利潤付出數倍或數十倍的代價。因而這些私有企業的效率越高,對國家社會的損害就越大。 醫療界是一個重要的例子:人命是沒有明確價格的;它對作爲第三者的商人基本沒有價值,對病人和家屬來說,卻近乎無價之寶;換句話說,需求曲綫純粹反映個人財富,完全不對應社會整體利益。所以若是强加市場機制、把醫療私有化,放任資本運營管理的醫院爲了追求更高的利潤,可以簡單地將醫藥價格不斷向上提高,直到多數人即使傾家蕩產也負擔不起爲止。然後醫療資源自然進一步集中到只爲少數富人服務的方向:例如整形外科成爲重點投資的大熱門,真正能挽救許多生命的疫苗和抗生素卻因無利可圖而被荒廢。這並非空言恫嚇,而是美國醫療界在過去40年的精確寫照。 另一個明顯的例子是基礎教育和高考選拔:事關每個孩子的前途、國家新世代的思想、和社會階級的流動性,若是交給市場任由商人自由買賣,前述的重要考慮自然會被完全忽略棄置,私營企業追求利潤最大化的結果,必然又將所有資源向富豪階級集中,整體花費大幅增長,選拔出來的所謂精英卻越來越多是資質魯鈍的富家子弟。除了巨富獲利之外,絕大多數人民被迫付出慘重的代價,而且更糟糕的是,國家治理水平和學術風氣也因而嚴重腐朽,進一步摧毀系統自我反思、改革、糾錯的能力。在這方面,美國又一次成爲值得我們警惕的負面先例。 然而正因爲歐美的基礎教育和人才選拔被市場機制和私有資本徹底腐化了,執政者對有效市場假説的迷信反而更加强化,連環境保護這樣明顯難以定價的議題也強要削足適履,硬是人爲地創造出金融衍生品市場;這裏我指的當然是碳排放交易。事實上,碳排放向來由企業自己説了算,監管工作的難處在於測量、審計、核實,而不是收錢;碳排放市場不但不解決核心問題,而且提供公關烟幕,方便污染性企業造假作弊。歷史上劣跡斑斑:例如甲烷排放一百多年,一直到去年歐盟發射了偵察衛星,才確認美俄能源公司一直系統性地低報數倍;又如“碳補償”被Disney和JP Morgan玩成騙局,也已被證實(參見《These Trees Are Not What They Seem》);“碳回收”則違反熱力學第二定律,是21世紀版的永動機,因而毫無經濟效益(參見《The Silliness of Carbon Capture and Sequestration》)。歐美政客只在乎作秀欺瞞選民,這是他們體制的弱點;中國有著務實的政治風氣,毫無理由盲目引進西方的糟粕。 三.長周期的戰略性產業 自由市場的另一個原則性缺陷,在於資本追求經風險調整的收益率(Risk-Adjusted Return)必定引發的短視趨勢。一方面長期性投資代表著資金套牢,無法轉向投入新出現的高回報資產,帶來所謂的機會成本(Opportunity Cost);另一方面這些長期大型開發計劃自然會有極高的風險,使它們更加不對資本家的胃口。然而幾乎所有國運所繫的重大產業發展項目,例如半導體、發動機和大飛機,都需要很長的無回報投資時段,往往數十倍於消費性產品的開發周期;放任資本對戰略級產業發展做技術評估和投資決策,顯然是自我毀滅國家經濟前途的捷徑, 1980年代英美的去工業化政策是前車之鑒。 長周期產業又可以分爲兩類:第一類是技術迭代升級,先天就需要極長的時間和天量的投入,例如大商用飛機的全新機型,從設計到交貨,要十年左右;先進發動機更爲耗時,從預研到實用,需要大約20年。如此長的研發周期,市場機制根本不可能包容,資本只有在企業已經預先完成寡頭獨占(Oligopoly)的前提下才可能考慮投資,然而就連波音和空客兩大巨頭都依舊高度依賴各式各樣的政府補貼,那麽在中國體制内也就毫無必要強行私有化。 第二類的長周期產業,是迭代升級的實際周期並不長,但是中國落後太多代,所以起始追趕過程對應著較長的時間。因爲短周期適合私有資本,這一類產業不須要國營;然而初始階段的技術落後,代表著絕對自由市場無法自然提供資本和技術纍積,所以也不能完全放任。正確的做法,是由中央統籌管理、逐步調整,通過暫時的保護性貿易壁壘和針對性的間接補貼(亦即補貼消費方,以創造需求,而不是直接付給企業),一方面屏蔽國外行業龍頭的降價打擊,另一方面維持國内企業彼此之間的競爭壓力,直到趕上世界先進水平,可以聽任市場決定輸贏爲止。 上面所描述的有效產業政策,中國政府並不陌生,光伏和動力電池都是極爲成功的經典案例。然而在半導體產業上,卻很奇怪地選擇放任地方政府以招商形式來建廠,補貼直接付給廠商;這是早年消費性低檔工業的速成辦法,對技術性高、追趕期長的產業完全不適用,結果自然是引來騙補的短綫操作,甚至有同一個騙徒在不同省份獲利兩次的現象,必須儘快改正。 四.對整體經濟有負面影響的獲利機制 除了前面所討論不應容許私有資本運作的三大類產業之外,即使是原則上適合藉市場機制來提升效率的行業,絕對的自由也是過猶不及,不能完全放棄監管。這是因爲自由市場先天内含損人利己的獲利手段,過度運轉對整體經濟反而有負面作用;其中最重要的,是寡頭獨占和金融操作。 任何行業的資本纍積到足夠程度,企業兼並就成爲進一步提升營收和利潤的最佳手段,而不斷兼並的終極目的是寡頭獨占。這一方面消弭競爭壓力,以便人爲地維持不合理的高價;另一方面提高入場門檻,容許寡頭削減投資,而無懼新競爭者的出現。前者等同變相對消費者抽稅,從而遏制整體經濟規模和成長;後者在國家的宏觀尺度上,更代表著備用產能的不足,使供給鏈失去應對緊急事件的冗餘,在全民面對困難和災害的同時,不但只能由國家買單負責收拾善後,而且還讓資本有了進一步大幅提價獲取暴利的機會。當前美國的能源市場,在國際原油價格上漲50%的背景下,汽油零售價卻上漲了75%,柴油則上漲了100%,就是個典型的例子。 金融業唯一的正當任務,是收集社會多餘的儲蓄,轉交給實體產業做明智的投資。在能夠達成這個任務的前提下,越簡單、原始、基本、透明,就越好。這是因爲一切金融產品都是虛擬的,可以無限複雜化,從而憑空創造絕對的信息不對稱,而不必要的信息不對稱程度越高,資金配置的效率就越低。英美經濟金融化、虛擬化,是他們國家的大不幸,中國完全沒有理由去模仿。何況在金融監管上,中方還遠不如SEC嚴格,導致各式各樣的虛僞炒作橫行,基本毫無代價和後果。這在每年GDP成長5-6%的時期,危害還不明顯,未來降到3-4%的時候,如果依舊放任資本或學術界玩弄金融,使詐騙成爲致富的最佳手段,投資實業相形見絀,人人不是想著空殼上市收割韭菜,就是要開銀行或銀子銀行,那顯然不是國家之福。尤其中國科研學術界的誠信程度還遠遠落後英美,Nigeria的現狀可供借鏡。 五.防範資本的洗腦攻勢 美國的資本家爲了維持自身地位、保障劫貧濟富的政策不受阻撓,很早就明白必須掌握話語權,系統性地扭曲學術結論、製造錯誤認知。爲了這個目的,百多年前以玩弄骯髒商業伎倆聞名于世的巨富Rockefeller特別資助設立了芝加哥大學,尤其注重經濟系;多年後Rockefeller很得意地稱之爲他一輩子獲利率最高的投資。 然而1929年的股市崩潰以及其後的經濟大蕭條,徹底摧毀了資本家在美國民衆眼中的形象,他們在學術界的代言人也因而消停了一代人的時間,直到二戰後美國經濟强力復蘇,剛好芝加哥大學獲得傳銷奇才Milton Friedman,得以重啓洗腦工作。然而他的影響力曾經受到東西兩岸名校傳統經濟學家的抵制,被暫時局限在美國中西部,因而獲得“淡水經濟學”的外號。 到了1959年,美國富豪們決定另開戰綫,由Ford和Carnegie家族聯合出資,對當時沒人重視的商學院體系大幅投入資金和公關資源,使其成爲比經濟系更重要的理論來源和教育中心。因爲商學院原本就是為在職進修而設立的職業教育機構,沒有任何歷史傳承下來的學術尊嚴傳統,所以可以更加一面倒地吹捧貪婪自私的社會達爾文主義。這完全符合Reagan的治理哲學,於是在1980年代,商學院和將其教材理念付諸實踐的Jack Welch都成爲最熱門、最尊貴的公衆膜拜對象。 本文的主旨在於討論社會主義國家應該如何管理資本,因而不得不特別强調預防資本買通學術界以扭曲管理原則的重要性。中國早有獨立於美式的經濟學理論,是改開以來守護國家不落入錯誤政策陷阱的思想盾牌;然而近年來各大學積極引進美國商學院的體制和教材,照單全收,是一個很大的隱憂,應做系統性的檢討重整。除此之外,國内資本家也已曾學習美方,投資高等學術機構,這是占據思想高地的企圖,有嚴禁的必要。 【後註一,2022/07/19】關於正文所討論的第四點,亦即即使在短周期的消費性產業,也必須提防自由市場過猶不及,其背後有個一般人不瞭解的數學常識,在社會學和政治學上有廣汎的適用性,不事先警惕的話,就會引發錯誤直覺。這裏我指的是“Asymptotic Expansion”(“漸近展開”,參見《Wikipedia》):與大一微積分所教的Taylor Series(泰勒級數)不同,絕大部分社會學議題的解決方案並不收斂,而是一個發散級數。換句話説,開頭幾步似乎有益,但達到某個程度之後,越是加碼、偏差反而迅速增大。產生這個效應的機制也不難理解:任何政策都會有受益不平均現象,既得利益者必然會試圖固化、推進其作用,因此過度加碼自然是爲他們順水推舟。 【後註二,2022/07/21】上周在《龍行天下》(參見【觀點│龍行天下】王孟源博士)談了美國經濟學理論之後,有在金融系教書的朋友寫電郵來抗議。我想行内的讀者可能都有類似的質疑,所以把對話(私人通信,中英夾雜,請見諒)轉錄於下,供大家參考: 問:1、關於 Efficient Market Hypothesis (EMH) :您在節目和最新博文中都批評經濟學家以EMH 鼓吹宣傳自由市場體制的高效和公平,但就我們所學,EMH 這一詞只是財務學中一種拿來檢驗股市效率的定義型假説。簡單來說,如果股票價格能迅速反應新訊息,調整到新價位,這樣的股市就被認為是高效率市場。EMH 的論點是,在高度競爭下,任何投資策略都不可能持續勝出,若當真如此,大家就不必投錢給基金經理人了,可說是讓華爾街十分感冒的金融市場假説。經濟學家並沒有以EMH 為真,而是做了不少實證研究,且研究結果頗為分歧,以致於提出EMH 的Eugene Fama, 和以行為財務學(behavioral finance) 反駁 EMH 的Robert Schiller 同在 2013 獲得諾貝爾經濟學獎。 既然以美國股市檢驗EMH 都未能成立,很難想像會有經濟學家將EMH這已具有特定意義的專有名詞,擴張應用到其他市場,甚至經濟體制宣傳,至少我們從未聽說。 2、關於現代貨幣學派理論 (modern monetary theory, MMT):您在節目中將MMT, QE 和 Milton Friedman 作連結,事實上,MMT 並未被主流經濟學家接受,它與Milton Friedman’s 貨幣學派理論 (monetarist theory )完全不同。MMT 的支持者, 一般多為左派,其中包括 Sanders, 他們認為只要生產供應面沒有問題,政府可印鈔並大量舉債來擴大公共支出,不用擔心赤字和通膨,就像是日本長期以來的做法。 Friedman 貨幣論則認為,以增加貨幣供給來降低利率,對產出和就業的刺激效果都是短期的,所有增加的貨幣最終都會反映在變高的物價上。因此 QE 其實是偏離了 Friedman 貨幣論的主張。 3、關於 Larry Summers: Summers 固然學術能力傑出,但長期以來在國際上推動華盛頓共識,俄國經濟私有化和亞洲金融風暴時,他是財政部高層,並且大幅放鬆金融監管,個人也因此得到華爾街極大回報,不像是您會推崇的人物,我們覺得十分困惑。 答:首先,因爲我早年已經確認美式經濟學是騙人的東西,自然沒有耐心捏鼻子太久去反復鑽研所有細節。其次,我讀任何題材,向來都懶得記專有名稱;這是因爲我讀書求的是邏輯脈絡,而不是標簽,即使當年學物理也是如此。此外,要在不到一小時的時間,解釋100多年的經濟理論演化,不Play fast and loose是不可能的。 所以你的抗議,在字面上都是對的,但在實質上不影響我的邏輯敘事。例如芝加哥學派的宗旨,的確是歸納市場萬能,本質上等同金融系所談的EMH;事實上後者還標識為“假説”,Friedman可是把它當成絕對真理來傳播的。問題在於經濟系沒有賦予這個重要教義一個簡單易懂的英文名字(There is NO such thing as the “Market Omnipotence Theory”!),所以我只好去借金融系的Analogue,並不是在指控金融系也相信市場萬能。 至於MMT,我知道是近年民主黨系經濟人搞出來的東西。不過我的觀點是這樣的:Milton Friedman開始的Monetarist Theory在學術上似乎很Innocent,但實際執行起來(別忘了,我在節目中特別先Qualify,我所解釋的,不是那些理論的學術版本,而是它們在行政上的實際影響),就是遇到問題就印錢。MMT只不過是自然的下一步,鼓吹印錢可以是無限的。很反諷的,這其實反映了Sanders他們的無奈:過去幾十年的印錢,都立刻進了財團的口袋;既然小老百姓排在最後,那麽只好鼓吹無限才輪得到他們,事實上Biden也的確因此而做了較合理的分配。這一點,我在節目中也提到了。 還有Summers,他當然是Neoliberalism的健將,但這一輪通脹連Stiglitz都爲了民主黨的政治正確而事先多番Minimize the threat,Summers是成名經濟人中唯一一個堅持高調警告的。我已經考慮了他90年代的犯行,所以才只稱他為半個説實話的經濟學人。畢竟Sachs也曾全力鼓吹休克療法,不是嗎?這裏的問題在於整個美式經濟學的基礎就是歪的,不可能有完人;只要他們用心不太自私,偶爾有瞭解真相的智慧和說實話的勇氣,就已經遠勝芝加哥學派的全部。 【後註三,2022/07/24】正文舉當前美國能源市場為例,解説寡頭壟斷為資本所帶來的暴利。除了售價漲幅遠超原料之外,上月公佈的毛利率數字是從年初的略低於20%直升到60%,現在我們有了净利率的成長數字(參見《Top U.S. Refiners Set For 652% Surge In Profits》),在短短幾個月躍升為7.5倍,可供讀者參考。 【後註四,2022/07/25】最新的統計數字指出美國是今年上半年全球最大的LNG出口國(參見《The U.S. Becomes World’s Top LNG Exporter》)。當然這裏的附帶結果,是美國國内的天然氣價格也成倍上漲;所以6月8日Freeport LNG Terminal爆炸,對Biden政權控制通脹的企圖,是略有小補的。 【後註五,2022/07/31】正文中提到美國因迷信市場萬能,連軍隊也硬是私有化;這除了對外用兵交給傭兵公司之外,也反映在正規軍的生活管理細節上,幾年前海軍補給賄賂案醜聞(參見《Fat Leonard Scandal》)是一個例子,今天又看到另一個案例(參見《U.S. military-run slot machines earn $100 million a year from service members overseas》),多個媒體報導,美軍在海外基地普遍設置賭場,供無聊的士兵玩樂,每年從這些原本薪水就很有限的底層官兵手中榨取金錢,進賬超過一億美元。 【後註六,2022/08/02】這兩天因故拿美國經濟和金融的一些歷史記錄來玩耍,偶然注意到一個以往沒聽見其他人討論過的小現象,在這裏和大家分享,參見下圖。這裏所用的數據是1947至2022年的真實GDP(Real GDP,亦即排除了通脹的影響),每季一個資料點(Quarterly Data at Annual Rate,含Seasonal Adjustment季節性調整,亦即排除了淡季和旺季之間的波動);有興趣複製的讀者,請移步到《Real Gross Domestic Product (GDPC1)》,下載資料到電子表格,然後進行以下的三個步驟:1)取對數;2)消除斜率(De-trend;這75年的平均GDP年增率是3.07%,相當於每季增長0.75%,我們把這個平均增長率從數據中扣除);3)適度平移放大之後,將時間序列製圖為曲綫。

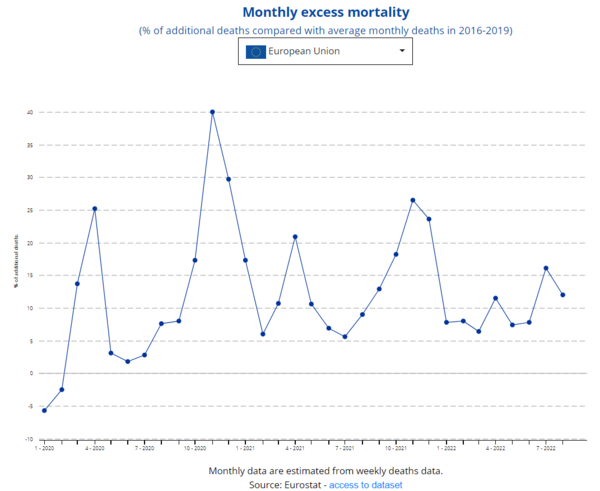

解讀這張圖的重點觀察,在於美國二戰後75年的經濟發展史,可以分爲三個明顯的段落:1947-1964是高速發展期,1965-2007期間雖有過滯脹,整體依舊算是穩定成長,2008至今則增長乏力。有趣的是,1964年是美國投入越戰的起點(參見前文《美國小官僚的大錯誤》),而2007年則發生了subprime Crisis次貸危機。美國的沒落咎由自取,在衰頹的過程中還忙著殺人越貨、到處放火,真是邪惡至極。 【後註六,2022/09/10】博客曾在2019年反復發文以將波音衰敗的起源和過程介紹給華語世界(參見《波音衰敗之源》一文總結更早的其他4篇文章),其主旨正是本篇博文中所討論的,美國商學院體系在上世紀後半被資本收買,因而有意扭曲教程,全力鼓吹短綫營運和金融炒作,由Jack Welch在GE身體力行、發揚光大,然後傳染到美國實體工業的另外兩個巨頭:波音和Intel。現在波音已經走上不歸路,危機後的新任CEO居然依舊是GE的Alumnus(校友?),新總部搬離芝加哥卻不是回歸西雅圖,而是轉往Virginia以便就近游説國會,顯然是準備進一步放棄民航業務,以專注在高利潤的軍工生意上。 今天看到PC行業的爆料天王MLID透露(參見《Intel’s Xe Odyssey is Over: Discrete ARC is Effectively Cancelled》),Intel因財務緊張而不得不放棄(Give Up,這裏他指的是Intel將只象徵性地生產銷售極少量產品)剛剛重啓的新一代GPU產品Archmage,綜合上個月因同樣考慮而終止的Optane永存技術,難免讓人唏噓。其實Intel步上波音後塵,要晚了十多年(正如波音自我毀滅的起點,也比GE晚了十多年),到2005年換上第五任總裁Paul Otellini才是金融財務出身;但他在任八年,對公司的路綫、人事和文化有著深遠的腐蝕效應,而且挑選來接任的Brian Krzanich和波音的Muilenburg一模一樣,是工程專業做不好、半路出家轉攻“經營學”的“科技管理人才”,再經一任又是CFO出身的Bob Swan,公司已經積重難返。等到了2021年,GE和波音的教訓在美國思想界慢慢傳開,Intel的董事會終於把幾年前被迫出走的技術派主管Pat Gelsinger求回來收拾殘局,然而16年的沉厄再遇上重新崛起的競爭對手AMD,他力挽狂瀾的前景並不樂觀。 這裏最令人失望的,在於連Intel董事會這樣的美國商界精英都在兩年前就知道必須洗心革面,而我在第一時間就努力提醒的中國商業界和商學院卻依然無動於衷,擺明了要繼續害國自肥到底。唉,只能等中央出手整治了。 【後註七,2022/09/23】今天看到銀保監會的公告(參見《银保监会:地方政府隐性债务的增量风险已基本控制 存量风险化解正有序推进》),有點感觸,建議大家去閲讀瞭解。這些“成就”(我打引號,並不是因爲方向不對,而是任務還沒有完成),都是正確的方針,以短期的痛苦,換取長期的發展,而且執行上阻力極大,幾年下來最高層仍在堅持,這在西方體制下是無法想象的。當然決策明智,並不代表細節上不會出問題,然而事關長遠的國運,絕不能遇難而退;部分民衆的經濟利益也受損,請記得這是為國家公益的必要犧牲。 【後註八,2022/10/19】有住日本的網友私下問我對少子高齡化的對策,以下是我的回答: 我對少子化和高齡化這些人口議題,向來不是太擔心,因爲它們剛好幫助落後國家追趕先進國家,對人類社會整體來説是一件好事。未來幾十年,中國作爲先進國家,如果能夠不斷推動理性、邏輯的改革,掃除社會中以私害公的利益集團,將生產發展效率最大化,那麽即使因爲人口結構問題讓出一些低端產業,仍舊能維持很高的生活水平。換句話説,人口結構並非日本衰落的決定性因素,過去30多年面臨美國連串打擊以及台灣、韓國、大陸的競爭而沒有做出正確政策應對,才是失敗的關鍵。 【後註九,2022/10/29】前兩天留言欄有被反中集團洗腦的人,對新冠防治問題妄下評語,讓我非常失望;難道博客對昂撒系媒體扭曲事實的伎倆,討論得還不夠嗎?八年多來,我反復解釋並示範幾千次,做分析第一步就是要找可靠的第一手資料。在這個議題上,所謂的第一手資料是例如這個網頁《(EU) Excess mortality hits +16%, highest 2022 value so far》)。爲了方便英文不好的讀者理解,我簡單解釋一下;請看下面這張圖表:

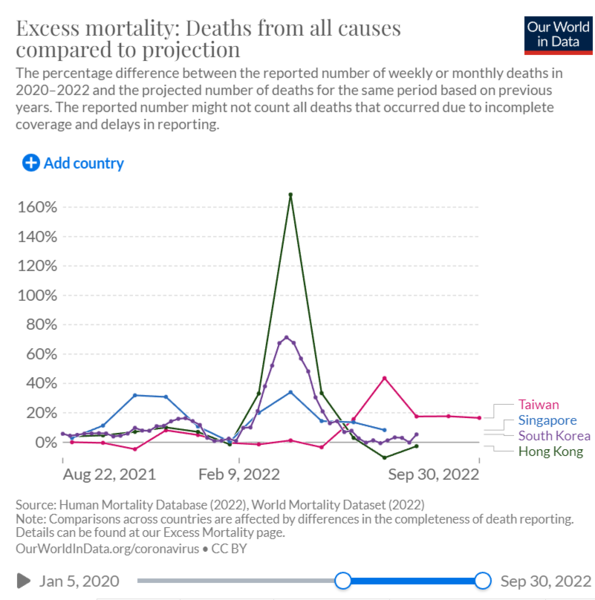

這條曲綫是2020年以來,歐盟的“額外死亡”“Excess Death”佔2016-2019平均死亡人數的百分比。因爲新冠致死的受害人不一定在死前死後做過檢測,額外死亡反而是估計其人命代價的最佳指標;這一點博客在2020年疫情早期就解釋過,後來《The Economist》還因此專門反復去做統計。這裏最驚人的結論,在於歐盟的額外死亡率,自2020年3月之後,就以10-15%為中心值做上下震蕩,並沒有因爲疫苗或新變種而緩和。當然,2022年的數據可能受到經濟危機的影響,但是事關每月多死5萬人(考慮人口比例,相當於中國每月多死13萬人),在有明確定論之前,根據保守原則,謹慎斟酌對策,才是爲政的正道。 【後註十,2022/10/30】有興趣進一步瞭解額外死亡率的讀者,還可以參考另一個專業網站《Excess mortality during the Coronavirus pandemic (COVID-19)》,然後選擇不同的國家和年齡區間。2022年額外死亡率居高不下的重災區,正是西歐國家,例如德國和英國都還在15%左右;相對的,美國在5-10%之間,俄國則基本爲零;其中美國算是典型,和全世界(中國除外)平均值最接近,比前兩年有顯著下降,這也和指出Omicron毒性有所降低的其他證據相吻合。至於年齡,在德國是60幾歲的人貢獻最多,英美則是青壯年;這可能是因爲更年長的老者在2020年和2021年首當其衝,健康狀況較差的已經被淘汰過了。 這裏最可怕的觀察角度,在於歐美早就躺平,所以有著相當普遍的自然免疫現象;要考慮中國放棄清零的後果,我建議讀者專注到疫情前兩年管制較爲成功、在最近才失控的地區,它們不約而同地在其後經歷一個極大的死亡高峰,例如新加坡5月為34%、台灣7月為44%、南韓5月71%、香港169%(參見下圖)。因爲中國的防疫比這些地區還要嚴密,自然免疫程度更低,如果不做好準備,可以預期開放之後會面臨更劇烈的死亡潮;單月峰值50萬人以上(若類比南韓,為64萬人),第一年總額100-200多萬人(若類比台灣,前五個月為106萬人;若類比香港,則為三個月220萬人;請注意,香港可以在疫情全面蔓延之後重新清零,中國因體量差距,很可能無法做到),是合理並相對保守的估計(請一並參考博客兩年前有關東南亞人口對蝙蝠携帶冠狀病毒具有歷史抵抗力的討論)。

從上面的估算,可以進一步推演,討論“犧牲人命換取經濟產出”的合理性。首先,經濟學認爲國民人命的金錢價值大約為人均GDP的150%,所以上面估計的額外死亡人數相當於中國GDP的0.2%,的確低於一般估算清零政策的經濟代價。請注意,經濟學裏的人命價格是由個人自己評估的結果,並不隨年齡增長而下降,所以再加上躺平政策吹捧者所常提起的“老年人沒有生產價值”那個論述,似乎放棄清零保障經濟是明顯划算的事。然而這個估算忽略了新冠後遺症對青壯年的危害,以及額外死亡代價主要由弱勢階級承受的事實,更別提尊重生命權作爲最基本人權的中國傳統政治哲學,因而在精確的計算權衡和足夠的彌補措施出籠之前就貿然接受,有殘忍、自私(如果有好健康和好健保)或愚蠢(如果沒有)的嫌疑。以我個人爲例,因爲台灣的入境防疫要求,連父親的喪禮都無法出席;一旦入境隔離在10月13日被取消,我當天就搭頭一班合格飛機回來探親。我自己當然喜歡解禁所帶來的便利,但也明白這是由額外死亡幾萬條生命所換來的,所以絕對不會去主動做要求。 【後註十一,2022/11/29】上面【後註十】的討論,用錯了一個經濟學數據,在此特別致歉並更正;不過實際上修正細節反而大幅加强核心論述,這也是上個月我掉以輕心,沒有仔細去核實的原因之一。這裏我指的是人命的經濟價值:生命的等價估算,不是GDP的150%(那是一年“quality life”的價值,也就是少一年病痛纏身、可以自由走動),而是人均GDP的150倍;那麽100-200萬人的額外死亡,相當於10-20%的全國GDP,遠遠不是划算的交易。不過實際上,病毒致死會篩選老弱病殘,所以這些估算原本就不準確,反而分散了對人命道義價值的關注。 【後註十二,2023/01/01】今天看到一則僞托Napoleon的笑話(實際上似乎是1920年代德軍總參謀長Kurt von Hammerstein-Equord的評論,參見《I divide my officers into four classes》),剛好觸及多年來在心中醖釀的一個擔憂,在此和大家分享:有人請教Napoleon用人的基本原則,後者回答說,那簡單得很,我考慮兩個維度:聰明智慧和勤懇努力,兩者兼有的可以帶兵指揮,兩者兼無的則當底層士兵。提問者追問,那如果只有其中一個優點呢?Napoleon答道,只有前者的適合出任最高級將領,但只有後者的必須趕緊槍斃。 這個笑話背後有很深刻的道理,亦即處理一般日常行政運作的領導幹部(或者急著出論文的年輕學者)固然必須有些基本才智,但最影響成效考績的還是其勤勞肯幹的程度(忽略運氣和吹牛拍馬、拉幫結社等中性或負面因素);然而越往高層的大方向政策取捨,全方位、長周期的深入思考、事先預謀、精確規劃來追求節約並優化人力、物力、財力和時間(換句話説,幫助國家人民“偷懶”)就越重要,純粹憑藉用功努力的事後彌補也越不可取。問題在於官僚體系下的考選提拔必須有統一規則,既然中低層行政以勤政為首要標準,最終拔擢出來的高層並不見得會有足夠的智慧。以上的敘事正是《Peter Principle》的邏輯基礎:無能將帥累死三軍,例如中國政壇多年來在被打臉無數次之後依舊有人堅持崇美,就是這個原則的彰顯結果;學術界那許多名不符實的院士,也同樣來自這個機制。 【後註十三,2023/01/10】過去兩年來,美國SEC(Securities and Exchange Commission,證券交易委員會)在前MIT教授Gary Gensler領導下,可謂脫胎換骨。他一上任就先拆了SPAC那個定時炸彈,然後對所有SEC轄下的金融產品和市場做了全面而且持續的檢討和監督;這裏我是親身體驗,因爲SEC本身的人手不夠,必須分發工作給學術界,我的小孩因而一連兩個學期替他們打工,分別研究了ESG(environmental, social, and corporate governance;這是最近拿新能源來騙錢的常用標簽)應有的標準,和某種金融衍生品的交易細節。今天又看到這則新聞(參見《McDonald’s former CEO agrees to pay $52.7M in SEC settlement》),Gensler連個別高管搞爛公司後,拿巨額解約金退休都不容許,這可是美國20年來首見的案例。再對比本周稍早的報導(參見《FTC proposes ban on non-compete clauses in employment contracts》),另一個商業監管單位FTC(Federal Trade Commission,聯邦貿易委員會)準備禁止Non-Compete Clause(NCC,競業禁止條款),也是冒資本財團利益之大不韙、爲國爲民奮發改革的案例。SEC和FTC的主管雖然只是副部級,但作爲金融和工商專業的領導,對國運有著絕對性的影響;光是SPAC一事就可能已經為美國節省了萬億美元級別的潛在損失。相對的,中國最重要的兩類專業主管,亦即金融和科技,在2022年反而更加醉生夢死、圖利強豪,怎不讓有識之士憂心如焚? 【後註十四,2023/03/17】根據《經濟學人》報導(參見《China’s Communist Party takes aim at hedonistic bankers》),最近幾個月中國政府對“高等金融”(亦即投資銀行和對衝基金等等)的態度急轉直下(“the communist party has taken an extremely grim view of finance”),讀者可以拿來和正文對比。 【後註十五,2023/04/04】讀者或許已經注意到這件消息《美光被审查背后,中国存储市场要变天了?》;我想指出它可以拿來和正文中那句“屏蔽國外行業龍頭的降價打擊”做對比。 |

|

| ( 不分類|不分類 ) |