字體:小 中 大

字體:小 中 大 |

|

|

|

| 2023/11/21 00:02:36瀏覽87154|回應79|推薦12 | |

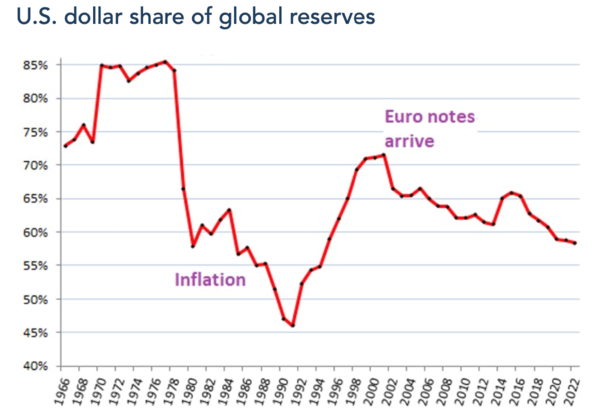

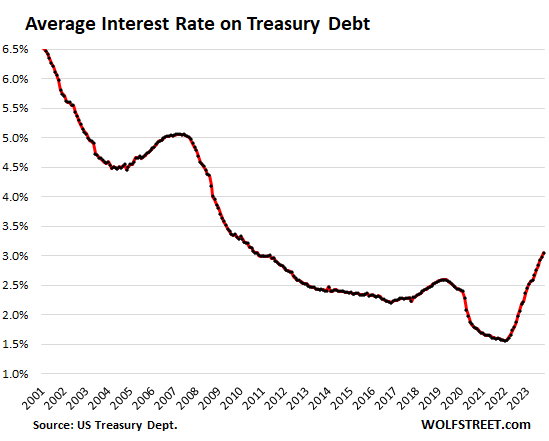

金融史觀下的可見未來 當前的美國經濟在歐盟和中國的無私犧牲奉獻之下,已經成功軟著陸,其GDP成長率在未來兩三年内必然會是已開發國家中的模範生;甚至連底層勞工在忍受了30多年的真實收入零成長之後,也終於獲得實質加薪。然而這個現階段輝煌表象的幕後,卻有著極爲嚴厲的隱憂;簡單地說,美國雖然渡過了兩年前的急性通脹危機,卻依然面臨著無可緩解的慢性通脹壓力。其核心問題,在於引發通脹的諸般沉疴,不但沒有真正解決,反而在加速惡化之中。這些美國金融經濟的隱憂,强大到足以在未來幾年威脅其殖民帝國霸主地位,構成世界歷史的重要轉折,值得我們詳細探討於下: 首先是美方出於金融史觀下地緣戰略考量而硬要强制推動的中美脫鈎。雖然Obama的原版本考慮過本身經濟現實,只企圖將中國產業鏈轉移到其他國家,以避免引發美國内部的通脹,Trump和Biden的兩次加碼升級,卻極其急速粗暴,强行逆轉了1980年代用來根治其國内通脹的全球化外包風潮,完全無視經濟成本和效率。現代美國社會的秩序混亂、效率低下、成本高昂等問題,在盲目複製產業鏈的過程中,造成極大浪費無可避免;而終於開始復蘇的勞工群體維權意識,則必然趁機攫取更多利益分配,進一步推高通脹壓力。 其次是長期利率與財政赤字的交互作用。美聯儲只直接控制短期利率,長期利率雖受量化操作所影響,但仍然必須反映金融市場對未來通脹率的預期。因爲債券交易商對慢性通脹危機的認知在過去一年逐步加深,美國30年國債的等效利率已經從2020年下半的1.52%爬升到當前的5.11%,對應著舊國債的價值跌落53%(假設息票Coupon=2%,則3年前面額100的國債發售價格為110.2,現在購買卻只值52.3,52.3/110.2=47%;零息票債券Zero-coupon bond則更慘,損失65%)。這不但是今年四月硅谷銀行等幾家中型銀行倒閉的原因(根據FDIC統計,四家銀行共承受來自長期債券的損失達3600億美元,所有美國正規銀行總損失大約1萬億),也讓全球中央銀行的外匯儲備承受了數以萬億美元計的隱性損失(Unrealized Loss,無須記錄在會計賬目上),其中當然以占比25%的人民銀行遠遠最爲慘重。 上述美債長期利率的波動,是收割模式D的最新體現。然而美方的收割獲利主要反映在既有債券的低廉利息上,例如當前高達33.7萬億的聯邦國債平均利率只有3%。從今而後的新發國債,利息支出所享有的外國央行隱性補貼將急劇減少。與此同時, 2023財年的赤字已然高達1.7萬億美元,其中佔1萬億的利息支出,因利率上升和國債指數性成長將繼續急速增大,再加上社會保障年金信托基金(Social Security Trust Fund)在6年後預估年損失會由1千億提高為4千億美元,可以簡單推論美國在5-7年後就將面臨每年3萬億以上的結構性赤字,超過GDP的十分之一。這不但不是任何新總統所能緩解,而且必將反饋囘債券市場,從而進一步推高長期利率和通脹率。 第三是美元所占的國際外匯儲備份額,雖曾在2012年成功打壓歐元之後,由61%短暫回升到66%,但從2017年Trump上臺開始,又一路下滑至當前的59%(參見下圖)。2022年俄烏戰爭爆發之後,歐美聯手沒收俄方主權和私有資產,引發第三世界對美元和歐元的高度不信任,必將推動兩者所占份額的進一步降低。其中因爲歐盟自願承受對美國的資本、資源和產業輸送,短期内歐元將負擔大部分損失,但長期來看,國際社會逐步替代美元已成定局。這將180°扭轉本世紀初國際外匯儲備的大幅擴張,對美國國内通脹所帶來的强大分攤舒緩作用,使美聯儲不論選擇量化寬鬆還是緊縮,都必須面臨收穫減小而副作用加劇的尷尬。

這裏最理想的脚本,是反殖民陣營能夠推出一個屬於自己的國際儲備貨幣,從而加速上述對美國財政和經濟的擠壓效應。然而上一次通脹危機醖釀並逐步惡化,自打破Bretton Woods到上圖中1980年美元份額驟降達九年之久,國際主要經濟體才達成替換美元的共識;這一次如果沒有及早協同,那麽從2021年的新冠財政刺激法案引發通脹起算九年間隔,可能也要等到2030年之後,才會出現全面自發的撤離美元浪潮,這顯然賦予美方打擊中國、收割世界的額外時間和機會,不是中方和人類社會的最大利益所在。 短期内的直接應對方案 在美國成功渡過急性通脹危機之後,其不擇手段維護殖民帝國體系的剝削性本質卻也圖窮匕見,新一波反殖民運動引領世界潮流,包含俄烏戰爭、Niger革命、金磚擴員、以巴戰事、以及還將不斷發生的新響應,短期内國際情勢演化方向已成定數,基本不需要中方主動求變,只要維持既有的外交站位和戰略方針,不隨内外噪音起舞,繼續為第三世界反殖民鬥爭的第一綫提供後勤和道義支援即可。換句話説,對美方不排斥交流、不幻想和解、不接受詆毀、不相信承諾,遇有真金白銀的衝突,則固守理想和原則,堅決爭取合理合法前提下的最大利益。 這裏唯一的例外在於前面所提的建立新國際儲備貨幣。美元是金融殖民體系的最重要基石,對其做淘汰替代時卻必須逆經濟自然趨勢(亦即Network Externality網絡外部性,或稱Demand-Side Economies of Scale需求方規模經濟,指主流物品往往物美價廉,難以撼動其市場份額)而行,曠日持久又刻不容緩,所以必須儘早、儘快、主動、積極地推動。 原本去年歐美對俄國所作的經貿制裁和資產侵占激發了國際公憤,奠定了中俄聯手建立新儲備貨幣的基礎,然而雷聲大雨點小,遲遲難產。究其原因,在於中方執行單位所堅持的戰術選擇和專業細節,事先就可以簡單斷言為不合理、不實際、不可行(事實上筆者也的確如此明確預言過),簡直猶如有意怠工、抵制、搞砸(Sabotage)一般。這裏的所謂錯誤戰術選擇,指的是試圖以整個金磚集團爲平臺,賦予每個成員國若干份額,而不是由財務健康的小核心團隊來迅速構建,然後再以金磚作爲宣傳推廣的管道。金磚集團不但人多嘴雜,而且包含了印度、巴西和南非三個雙赤字大國,根本不可能提供新貨幣所需的財政和金融基礎,更別提其中印度在地緣戰略上也居心叵測。 至於專業細節,我們必須先瞭解爲什麽人民幣本身不適合直接替代美元。國際儲備貨幣的主要職能有三:1)國際貿易的媒介;2)大宗貨品的定價;3)外匯儲備的構成。其中前兩項並沒有什麽太大的副作用,但最後一項卻是本文剛剛詳細介紹過,讓美國走上金融殖民帝國這條不歸路的原始誘因。正因爲美元占有了國際外匯儲備的大半份額,又在1971年放棄對黃金的錨定,所以不事生產反而可以獲得更高的利潤,產業虛擬化、空心化和金融化就成爲必然。財政紀律抛諸腦後也依舊有廉價資本市場可供借貸,借貸稍有不順還可以無限印鈔,哪個總理/總統還會擔心赤字和國債的指數成長呢?但這些不勞而獲的好處並不真是憑空而來,它們來自對全世界的間接收割剝削,中國的民族復興能建立在全人類的痛苦之上嗎?此外,美元取代英鎊的過程中,Soros式的金融掠奪還不存在;現在人民幣若是自由兌換,豈不是對國際金融大鰐自我撤防? 所以從貨幣理論的專業角度來看,人民幣必須繼續作爲保護中國實體產業不受外來金融掠奪的防洪堤,絕對不能放任自由兌換和無限流動。那麽應該用來替代美元的,當然正如俄國中央銀行行長Nabiullina在2022年所公開倡導,就只能是一種全新的合成貨幣;並且如同1944年Bretton Woods會議中凱因斯所提議,專門只用於國與國之間的貿易、定價和儲備;而不是人民銀行所提的各式各樣不切實際妄想和藉口,例如數字人民幣等等。中方的金融貨幣主管,該在貿易和定價上多用人民幣的時候,各種拖拖沓沓;上級要求替代美元儲備功能時,就拿出所謂的“人民幣國際化”方案要求“開放金融”,實際上是金融撤防、引狼入室的藉口,以圖利美國金融財團,對替代美元只會有反作用。 【後註一,2023/11/30】正文中提到美國國債的平均利率才剛達到3%,正在繼續上升之中。下圖是這個平均利率的歷史曲綫,可以看出在2008年開始量化寬鬆,美聯儲所針對要操控的,正是長期利率,尤其是國債所負擔的長期利率,很快將其壓到2.5%左右的水平;然後在新冠疫情衝擊下,新一波四倍速的量化寬鬆,進一步把這個利率降到驚人的1.5%。這些放水固然最終通過各種金融管道流入全球經濟體系,由全世界消化買單,但最大、最初始的受惠者,顯然是美國財政部,得以超低利息大幅舉債消費。正文中所預測的,未來幾年國債平均利率達到5%,其實只不過是回歸歷史正常範圍,而且是正常範圍中的低端。届時下圖將會有一個從2008年到2030年的大深谷,對應著美國從其他中央銀行搜刮到的約25萬億美元;這還只是量化寬鬆作爲潮汐式收割的許多手段之一,所得利益中最直接、最立即的部分。

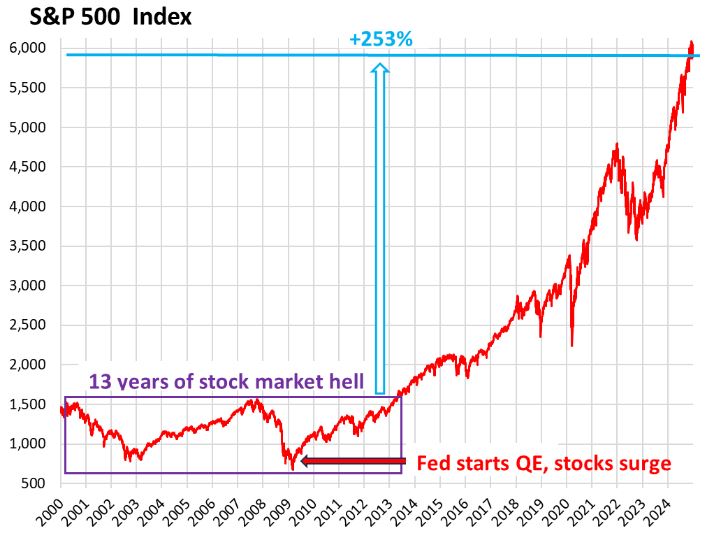

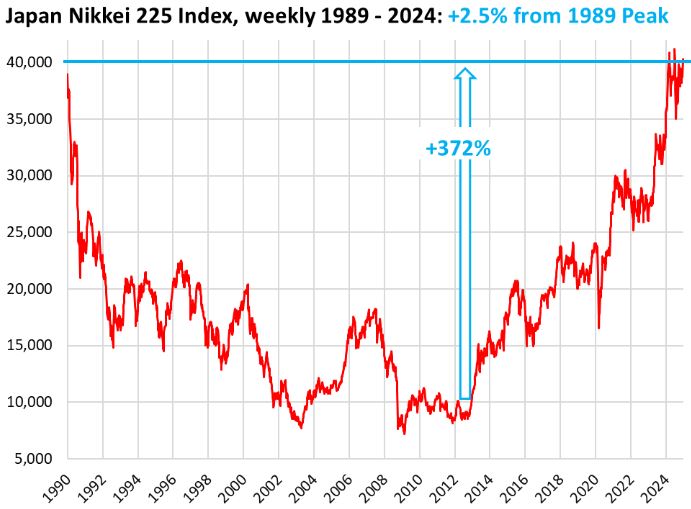

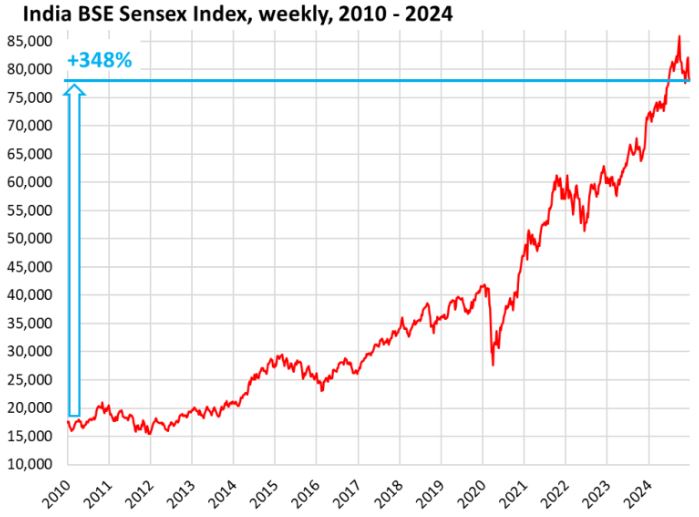

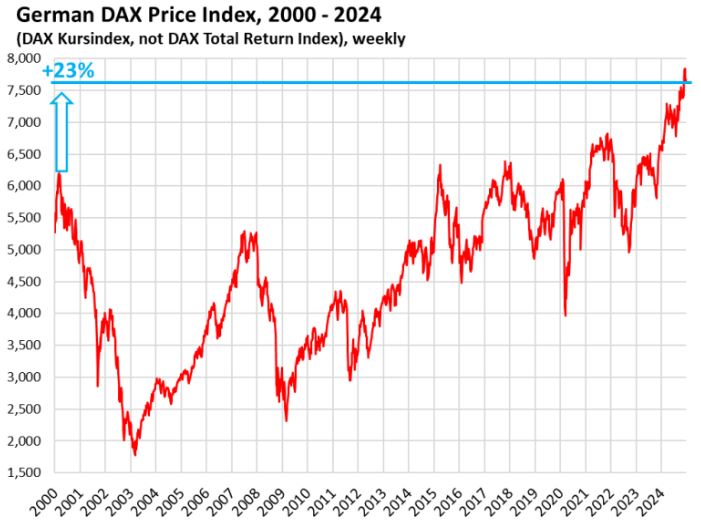

【後註二,2024/02/17】最近三周,留言欄和《龍行天下:全資開放美國投銀,中國歷史性錯誤!》所討論的開放外國金融資本全資持股議題,引動許多噪音,包括有人宣稱這是五六年前的舊事,還有人斷言“銀行”不含投銀。這些無法或不願自行搜索事實的巨嬰言論,在博客都依照規則被立即刪除,但因爲他們又跑到《龍行天下》去散佈謠言,爲了幫助新讀者解惑,在此澄清:引發這個話題的消息,來自國家金融監督管理總局副局長肖遠企於1月25日在國新辦記者會所作的工作匯報,參見《金融监管总局:已取消外资股份比例限制,外资可持有银行保险机构100%的股权》,尤其注意那句“《外商投資准入負面清單》裡關於金融業的相關限制措施目前已完全清零”。 【後註三,2024/02/18】雖然從三年前的博文《我對引入美國投行的一些看法》至今,博客針對開放金融的討論用詞一如既往地追求精確,但我素來不喜歡囉嗦,説的很簡略;現在有越來越多的非專業讀者關注這個議題,不一定具有原先我假設為理所當然的背景知識,所以特地在此澄清一個關鍵論點以避免誤解,也就是我論證出不能開放的並不是所有金融業,而只限於“High Finance”“高等金融”,包括投資銀行、Private Equity、對衝基金、以及定制衍生品(亦即除了最簡單基本、在證券交易所公開常態交易的Futures期貨和Options期權之外的所有金融衍生品)等等超巨額錢上滾錢的機構和花招。事實上不只是不能對外開放,除了最基本的上市股票和發行債券等等直接為企業融資的業務之外,本土的金融機構也不應容許其涉及。至於提供存款服務的Retail Banking零售銀行業(又稱Consumer Banking)、疏通貿易的Commercial Banking商務銀行業、以及同樣直接面對大衆的保險業和Mutual Fund,反倒符合博客所説的“簡單”、“透明”、“從屬於實體經濟”等原則,是值得引進並發展的方向;但也正因它們不涉及搜刮和暴利,美方才意興闌珊,一些舊有的名額都沒有用完,甚至有好幾個進來又退出的案例,例如花旗銀行,參見《Citigroup to Pull Out of Consumer Banking in China》。 【後註四,2024/04/09】正文論證了美國通脹壓力將會長期存在,這一點雖然被美國學術界的“經濟學者”和金融界的“股市專家”矢口否認,普遍强烈要求降息以重啓泡沫,但實權在握的大佬卻有不爲五斗米折腰撒謊的餘裕,偶爾會透露實話,昨天摩根大通CEO Jamie Dimon就是一例(參見《Jamie Dimons Letter to J.P.Morgan Shareholders》)。Powell和Yellen當然也心知肚明;然而正如博客反復提過,美國本身的政治和經濟現實不容許他們對遏制通脹做出實質努力,真正的護欄始終在於歐盟和中國的自願犧牲奉獻。Yellen之所以在2023年以來頻繁來訪,很明顯是爲了確認中方新内閣中的經濟和尤其金融管理階層,能夠繼承前任的意識形態和政策取向,以便維持忠犬祠的持續擴張。 【後註五,2025/01/06】最近中國股市再度成爲新聞話題,我想提醒讀者拿下面幾張圖對照一下,應該可以簡單看清本世紀全球股市漲跌的主要規律,亦即2008年開始的QE量化寬鬆引發“Everything Bubble”“樣樣泡沫”,是美元霸權體系内所有股市全面上漲的基本動力,與經濟基本面毫無相關,以致連工業正在經歷歷史性倒退、整個國家處於慢動作崩塌進程中的德國,其DAX指數也不斷突破新高。被美方强行脫鈎的中國,因而成爲唯一沒有美元熱錢支撐的例外(歐盟至少在美聯儲降息階段可以撿一些剩飯),再加上前幾年易綱安排倒貼了幾萬億的實體經濟資金,然後恆大危機又引發進一步金融資本外逃,餘錢全都倒流給美元體系、股市自然漲不上去;那些拿“國家大事與我小民何干”當口頭禪的人,只是極端無知的傻蛋。

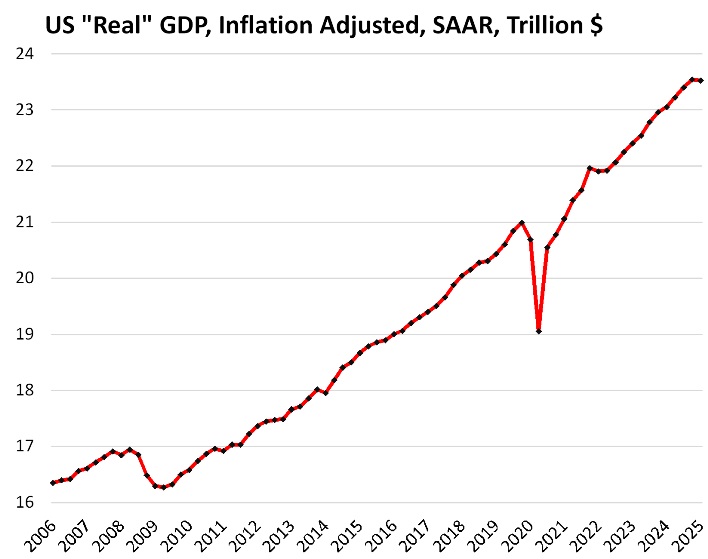

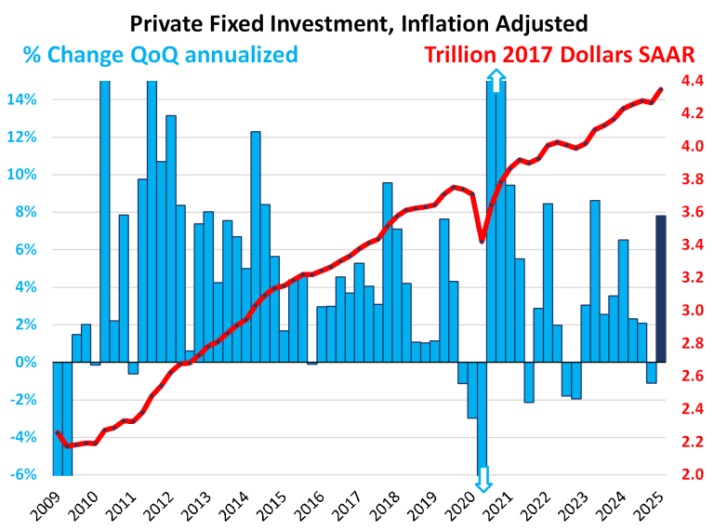

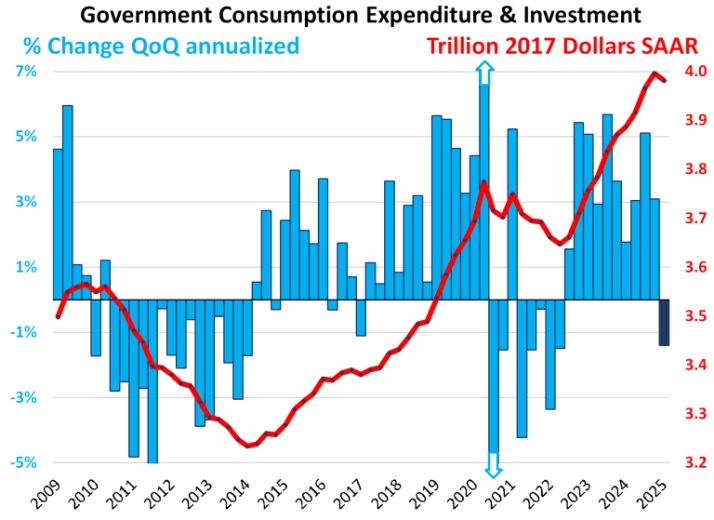

【後註六,2025/04/30】今日稍早美國商務部經濟分析局(BEA,Bereau of Economic Analysis;美國官僚體系並無統一協調的慣例,向來是誰先抓住哪個職權就成爲歷史遺留,經濟統計數據也是如此;其中GDP原本是財政部和國務院各有一個衙門在算,1903年被合并轉交商務部,其後幾經重組分拆,1972年之後成爲BEA)公佈了第一季經濟成長率為負0.3%,引發熱議(參見例如《美国一季度经济环比萎缩0.3%,特朗普仍嘴硬:关税没错》以及下圖)。

然而99.99%的口水(尤其是任何與關稅的聯想)都是胡猜亂想,真正做學問的人只要稍稍深入檢視同一批BEA發佈的數據細節(參見《Gross Domestic Product, 1st Quarter 2025 (Advance Estimate)》以及相關鏈接),就會注意到下面兩張圖(上圖是私企投資,下圖是政府支出;與上面的總GDP一樣,我們專注在最新季度,也就是最右邊的那一個數據點),由此可以簡單看出經濟萎縮完全來自政府支出,和經貿本身根本扯不上邊。這裏的基本原理在於經濟效應有快有慢,例如我在四月的《龍行天下》節目(參見《美國的關稅、中國的冷靜,哪一個讓世界更震驚?》)中,曾提到Trump在4月初宣佈關稅後六天就急忙撤退,只可能是參考了股市而不是債市,根本原因就在於時段太短,而主要金融市場中,只有股市是最前瞻、反應最迅捷的。這裏也是類似的道理:經貿的冷熱有很大的遲滯性,再加上關稅戰是到4月2日才正式打響,所以能立即反映新政權政策變動的,只有政府裁員和縮減支出。

【後註七,2025/05/03】去年年初,我在這篇博文下的留言欄與讀者討論了恆大暴雷的本質,尤其在第40樓指出問題的核心在於恆大其實是一個影子銀行,所有的詐欺和吸血都基於其被容許擁有對大量隱性Forward衍生品(似乎被中國學術界譯為“長期合約”,對應著買房者的預購款;我個人認爲應該把Forward翻譯爲“定制期貨”或“非標準期貨”以突顯其劣質金融衍生品的本性,畢竟“期貨”“Futures”就是由其改良、標準化而來,性質溫和許多,名字卻聽來更有“金融性”;博客已經反復提過,語義學上有任何不精確都特別方便有心人用來詐騙)的莊家地位。 昨天看到這個視頻(參見《2.44万亿负债,300万个家庭心碎,恒大的钱都去哪儿了?》),介紹了恆大竊取財富的來龍去脈,我覺得其中的數據和細節可以拿來與博客既有的理論性論述做印證對照,所以列舉於此供大家參考。 這裏我們可以做一個想象實驗Thought experiment:若能將Forward改成Futures(以下的討論專注在突顯影子銀行利用隱性衍生品佔公衆便宜的機制,並不考慮實務上的可行性;換句話說,直接將業務轉交給交易所行不通,但可以作爲訂立監管法規和機制的參考方向和對比,例如改由財政部統一指定若干銀行,專門提供預付款托管賬戶服務,甚至可以容許存戶運用款項購買國債級別的安穩金融資產,收獲比一般存款更高的利息),那麽買家的預付款將大幅縮減到精確對應違約風險,並由交易所保管,根本不可能被挪用;甚至作爲賣家,恆大不但不能預先提錢,反而也必須對交易所提供約略等量的押金,用來作爲違約暴雷後的擔保。這正是金融衍生品標準化的好處:風險能被放在臺面上精確評估,並且預先收取保險費用。一切影子銀行,都是爲了能不受有效監管地從事金融,而逃避監管的目的正在於隱藏風險(包括隱藏杠桿),不但不用為自己憑空創造的風險付出代價,而且還可以渾水摸魚、趁機大肆搜刮。恆大一家就吸走2.44萬億,再加上其他房地產公司呢?這還是他們大損人小利己的後果,國家經濟的損失又比他們的所得高出不止一個數量級。 徹底忽略恆大的影子銀行身份,完全把它當作一個一般企業來對待的結果,就是必須依賴會計事務所來代行監管;這正中影子銀行的下懷,畢竟金融是處理錢的行業,100:1的杠桿都司空見慣,拿出一點分成來收買會計事務所(更別提廣東的政壇人物)再簡單也不過了。例如這裏事後普華永道中國分部被財政部處以所謂的頂格處罰(參見《涉恒大地产审计,普华永道被“顶格”处罚!》),這是依據普華永道來自恆大的總收入乘以12倍所作的計算,結果3.25億元罰款連恆大竊取金額的0.015%都不到!而且同謀的香港羅兵咸永道會計師事務所脫身更為輕鬆簡單。我們可以再次總結,金融只能事先嚴格監管、絕對防止任何漏洞(尤其影子銀行這種超大的後門),否則千萬倍暴雷只是時間問題,而且事後根本無從追溯對等責任和資產。 【後註八,2025/05/14】今天有朋友私下來問:“這個視頻(參見《美元和虚拟货币,美债和金融危机【汤山老王】》;請注意,下面的回復只針對這個特定視頻和話題,這位頻道主的分析並沒有穩定的科學嚴謹性,也沒有徹底理解當代金融的全面真相,當我又看了其他幾個視頻,就找到一些似是而非的誤解,讀者必須謹慎)靠譜嗎?”我的回答如下,供讀者一並參考: 是的,這些美元“穩定幣”是依賴當前美元濫發卻沒有替代品所造成的市場效率陷阱(Market Efficiency Trap,亦即自由市場導致因小失大卻無力自我更正,是市場經濟的伴生現象,但凡涉及金融創新則100%必然發生,所以必須有嚴格監管),寄生出1:N杠桿並從中獲利的好生意。這裏的問題在於,當美元的國際儲備地位終於被推翻的時候,這些虛擬貨幣必然先於真正美元被脫手,於是1:N杠桿也會一次性加諸于美債的抛售之上,確保雪崩無可挽回;但這倒霉的是美元投資人(包括中國外匯)和届時的美國聯邦政府,這些搞虛擬貨幣的人早賺得盆滿鉢滿,而且即便是危機過程中也不會有任何責任或損失。 【後註九,2025/05/29】博客已經反復論證過,高等金融是現代工業國家自我毀滅的通道,其中又以Private Equity私募基金最爲惡劣,原因是金融業的唯一正面價值在於疏導游資投入實體經濟(亦即將金融資本轉化為產業資本),而私募基金恰恰反其道而行,其基本運作邏輯正在於不擇手段榨乾實體產業以提取金融資本。當然,以上是理論性、原則性的論述,對不熟悉金融業的讀者,有實際案例做參考是學習瞭解真相的捷徑,這個視頻(參見《The Downfall of Southwest Airlines》)介紹了Elliott Investment Management艾利歐特投資管理集團如何通過所謂的“Shareholder activism”“股東積極主義”(這是自1980年代起,金融資本藉助商學院指鹿爲馬、顛倒黑白,將金融掠奪包裝成“市場效率”的洗腦招牌之一),逼迫美國曾經唯一的良心航空公司Southwest Airlines放棄60多年的正派經營,與主流航企同流合污,濫加苛捐雜費以壓榨乘客的故事。 【後註十,2025/07/18】昨天上《龍行天下》節目(參見《川普戰略轉向!台灣軍力迷航》)提到我在搜尋因Trump政策錯誤而導致的經濟危機信號過程中,終於找到第一個疑似案例,是所謂NIIP,Net International Investment Position,亦即美國所持有的外國資產減掉外國持有的美國資產價值,原始資料在《U.S. Net International Investment Position (IIPUSNETIQ)》,因爲NIIP不屬熱門數據,美聯儲還附加了解説:《Understanding the Net International Investment Position》。 爲了讀者方便,我將原圖複製於下。這裏的觀察重點在於,過去20年NIIP基本成指數增長,其間只有三次明顯反轉,分別發生在2009年Q1、2022年Q1和2025年Q1。雖然NIIP受貿易逆差和利率變動影響(參見上個段落提到的美聯儲解説),在資料時限内這兩個因素並沒有劇烈到能製造上述反轉的程度,所以這三次反轉所反映的,純粹是金融資產對美國產生疑慮,因而大幅外移。Trump的當選,居然能產生與最近兩次重大經濟危機同級別的信號,非常值得玩味。這裏順便感謝某王姓年輕學人提供原始建議,讓我注意到NIIP。

【後註十一,2025/12/06】我在9月的《龍行天下》節目(參見《中國軍力暴風式成長的背後!》)以及本文留言欄第61樓,根據美國防部改名戰爭部和對委内瑞拉的極度壓迫,觀察並總結Trump已將美國的地緣政略指導原則正式轉向門羅主義,是國力衰退之後必要的戰略收縮,只不過尚未公開明説罷了。現在白宮終於發表了新版的國安戰略文案(參見《2025-National Security Strategy》),其中的地緣篇(參見第15頁《The Regions》)開宗明義、白紙黑字寫的正是“The Trump Corollary to the Monroe Doctrine”“門羅主義的川普系理”。博客的讀者再次比全世界提前數月理解到歷史潮流的脈絡真相。 【後註十二,2026/07/01】今年年初,我在《龍行天下》節目接連兩次討論日本在赤字、匯率和利率方面的三重潛在危機,結果精確的邏輯辯證落到觀衆耳中,卻自動轉化為模糊的文藝印象,以爲我只是在說日元有問題、值得關注。其實過去半個世紀的每一天日元都可以算是有問題,每隔2-5年還會有一波大問題,博客不是名嘴,不會去炒作這類日常新聞;我的意思是日元正在面臨35年一次的相變,私有資本將不再視母國為風險避風港,從而導致日本中央銀行的匯率和利率操作失去既有的影響力。後來我只好在六月的節目重點回顧並强調其特殊性,以幫助衆人理解事件的真正本質。今天看到Bank of International Settlement的新年度全球經濟報告(參見《BIS Annual Economic Report 2026》),聯想到我自2022年,易綱賣國、割肉喂鷹、錯失良機之後,重新估算的下一輪“金融危機”,在最近這一年也有越來越多的名嘴開始鸚鵡學舌,像是“AI泡沫”更是熱門話題,但這裏同樣有個本質上的差別被普遍忽略了:我考慮的是“能終結80年美元霸權的貨幣危機”,而不僅僅是每隔5-15年一次的周期性泡沫爆破、引發金融危機和經濟衰退。要能終結美元霸權,必須先挑翻美國國債(這只是必要條件、而不是充分條件,另一個主要難關在於用什麽替代美元,尤其重要的是其作爲國際儲備貨幣的功能,這正是我提前多年倡議金磚貨幣的考慮)。2019年我預期上一輪危機時,這個機制來自即將失控的通脹,現在要預期下一輪,則必須在金融危機的連鎖反應裏尋找,而上述的報告裏正提供了這樣一個連鎖反應的鏈環:專注在國債及其衍生品定價之間套利的對衝基金;他們每筆交易獲利甚薄,只能加上極高的杠桿,通常使用反復的Repo回購,而最近這些國債回購的首付折扣率(Haircuts)已經降至零了!亦即杠桿可以無限增高,於是自然成爲金融泡沫爆破與國債市場崩潰之間的鏈接節點。有興趣的讀者,可以自行細讀那篇報告的第二章,尤其是50/51頁。 |

|

| ( 不分類|不分類 ) |