字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/01/18 04:55:38瀏覽2679|回應1|推薦28 | |

(原標題:「你有看懂「勞保/公保/xx保破產危機」的原因嗎?(二)_20130118」) [副標題:退休年金的架構說明] (接前篇:「你有看懂『勞保/公保/xx保破產危機』的原因嗎?(一)_20130114」) 四、「年金這種制度的能夠運行靠的就是長期下來的複利效果與衰老過程中的提早脫離群體的利得?」 上述那句話要講完整一點的話,應該是:「真正讓年金制度能夠運行靠的是金流供需平衡這個(先天)基礎,而複利與餘命的(後天)運用使這個制度的調配更具彈性。」 這裡解釋年金制度,用的是「自提自用」的架構,而不是「養兒防老」或是「隨收隨付」的架構(註1)。 (註1:「養兒防老」的架構,其缺陷在「你有看懂『勞保/公保/xx保破產危機』的原因嗎?(一)」該文說明過,「隨收隨付」架構的問題亦同。) 「自提自用」這個架構要講很清楚的話會包含「利息」、「年資」、「餘命」、「再保險」…等更複雜的細節,不提並不會影響觀念的表達,所以在「勞保破產是民粹/民主的必然結果」那篇筆記才會把細節省略。不過,既然原文回應裡被提出來了,那我就儘量用淺顯的方式一項一項拆解讓各位瞭解。講真的,年金制度的原始觀念其實是很簡單的,但它的設計很有意思,值得各位花點時間去認識。 下面的內容是從 excel 檔裡擷取,如果想瞭解這些細節是怎麼算出來的,可以來信索取完整檔案。 . 「#0_概要」說明: [年金制度解析] 一、此檔以「自提自用」架構為主,配合其他變數(餘命、利率、年資)來說明年金制度的設計。 二、其他各表的欄位主要有「年齡」、「年繳保費」、「年金水庫」、「老年年金」。 三、「年金水庫」指的是個人每年保費繳至政府所設立的特定專戶,待退休時再從該專戶定時且定額撥老年年金給他。亦即金流為「年繳保費」→「年金水庫」→「老年年金」。 四、個人累計所繳保費,最終會以老年年金的形式全數發回。 五、為簡化設計,保費以年初繳納計算,老年年金也是年初撥放計算。若有包含計息的部分,則是以年底計算。 [重點] 一、觀察不同變數對老年年金的影響。 二、舉例「#5_利率x餘命」說明變數同時加入對老年年金的影響。 三、利用「#6_大水庫理論」說明年金制度集集合所有人的年金水庫,使每個同條件的人領到同額年金,並運用孳息使短命人幫助長命人。 [各表標題] 「#1_主架構」 「#2_年資變數」 「#3_利率變數」 「#4_餘命變數」 「#5_利率x餘命」 「#6_大水庫理論」 . 「#1_主架構」說明: (a) 某甲 26 歲就業,年繳 12000 元保費,工作滿 35 年退休(i.e. 60 歲)。 (b) 某甲工作期間所繳保費,皆由政府的年金水庫保管,直至其申請退休時,政府再從水庫定期撥發一定金額給某甲當老年年金。 (c) 61 歲退休,年領 12000 元老年年金,領滿 35 年剛好耗盡年金水庫裡的錢(i.e. 95 歲)。

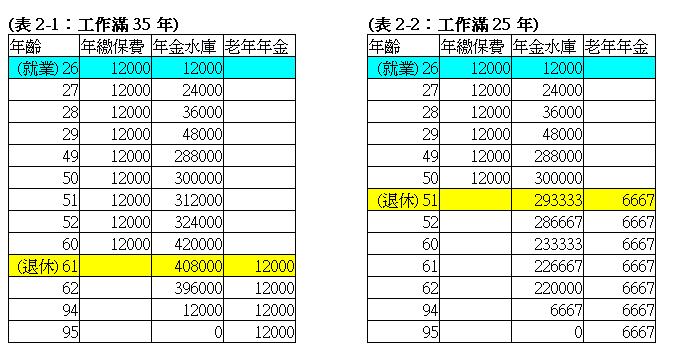

#1_小結: (一) 主架構的觀念是「退休前存多少、退休後就用多少」。 (二) 這個人工作 35 年累計共繳了 42 萬元保費,退休 35 年累計也領了 42 萬元年金,二相打平,這是最簡單的「存多少、用多少」,非常非常的單純。 . 「#2_年資變數」說明: (a) 此處僅考量工作年資對老年年金的影響,其他參數固定。 (26 歲就業,年繳保費 12000 元至退休。老年年金領至 95 歲。) (b) 表 2-1 為工作滿 35 年退休的結果。 (c) 表 2-2 為工作滿 25 年退休的結果。

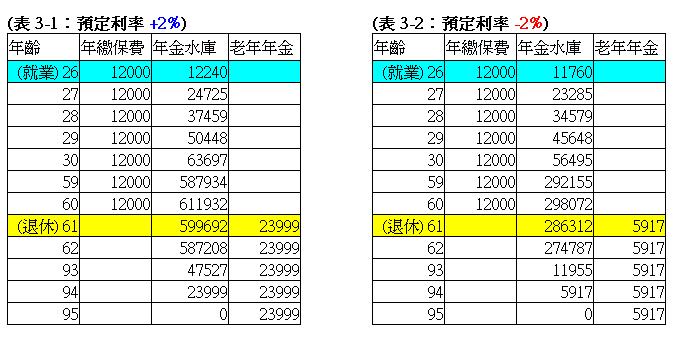

#2_小結: (一) 以工作滿 35 年與工作滿 25 年二者相比,前者累計保費大約只比後者多存四成(42 萬:30萬),但年金金額的差異,前者卻幾乎比後者多一倍(12000:6667)。為什麼?因為這還得考量退休年齡的不同 -- 後者較早退休 ,少工作 10 年意味著他將多領 10 年年金,而這會降低年金金額。 (二) 「少存早用」卻又要領高額年金的下場就是後面不夠吃,所以政府才要人民「多存晚用(繳多、晚退休)」。 . 「#3_利率變數」說明: (a) 此處僅考量本金計息對老年年金的影響,其他參數固定。 (26 歲就業,年繳保費 12000 元至退休。老年年金領至 95 歲。) (b) 預定利率來源為年金水庫的運用結果,運用方式可能是定存孳息、股票債券投資、…。 (c) 表 3-1 的預定利率設為 +2% 的結果。 (d) 表 3-2 的預定利率設為 -2% 的結果。

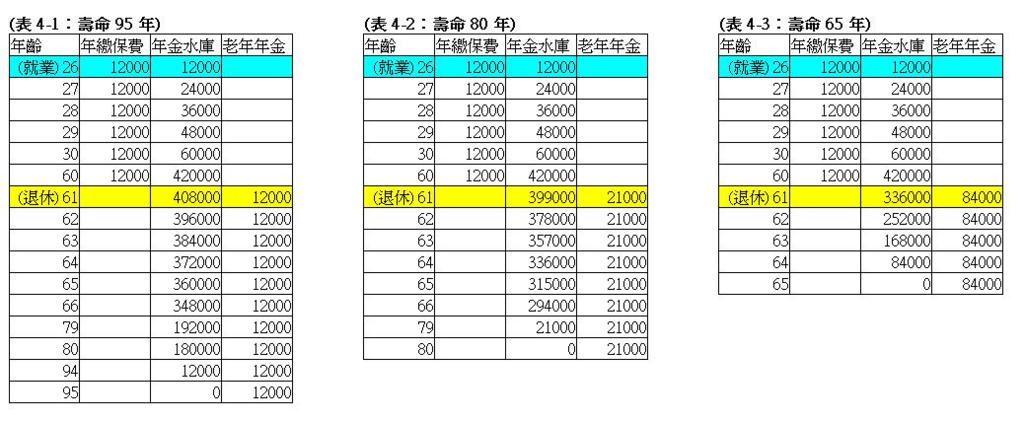

#3_小結: (一) 將保費拿去投資,以長期小賺(+2%)的結果,未來可領到的年金金額會比不投資多了將近一倍(23999:12000),這是所謂的(正)複利效果。 (二) 將保費拿去投資,以長期小賠(-2%)的結果,未來可領到的年金金額卻比不投資少了一半(5917:12000),這是所謂的(負)複利效果。 (三) 我在「勞保破產是民粹/民主的必然結果_20121124」那篇筆記提到「當基金有盈餘時,利息有優化月退金的效果,但基金在虧損甚至還得舉債注資時,利息反倒會讓月退金劣化」。 (四) 國安基金在股市高檔護盤你要抗議(若不能解套就會變成負利),但若在股市崩盤低檔進場你要高興(相對容易出脫賺錢變正利)。從國安基金的進場點,你就可以判斷這個政府的執政者,為的是自己的前途,還是為了人民的未來打算。(怕的是一般人看不清這件事的道理…。) . 「#4_餘命變數」說明: (a) 此處僅考量壽命對老年年金的影響,其他參數固定。 (26 歲就業,年繳保費 12000 元至 60 歲。) (b) 表 4-1 為壽命 95 年的結果。 (c) 表 4-2 為壽命 80 年的結果。 (d) 表 4-3 為壽命 65 年的結果。

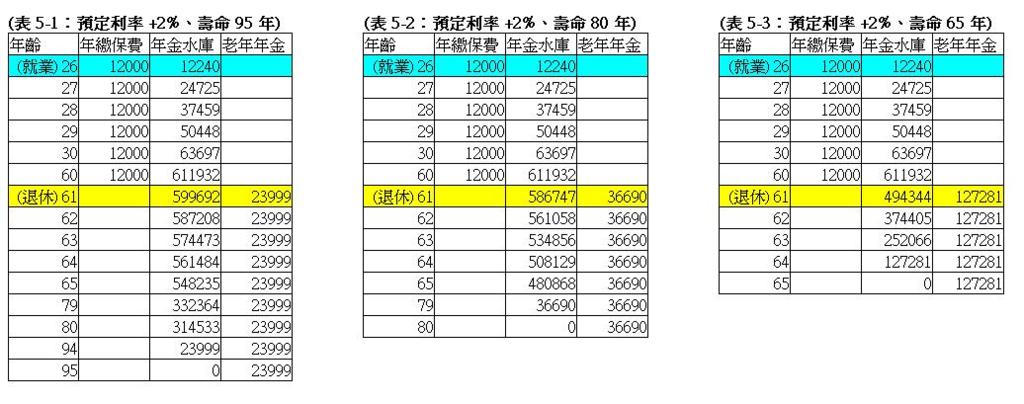

#4_小結: (一) 這部分也很單純,壽命愈長的,愈要省吃儉用,免得後面不夠吃。至於壽命愈短的,則是可以對自己大方一點。 (二) 問題是,誰知道自己退休後還可以活多久?誰敢保證沒病沒痛沒額外開支? (三) 對未來不可知的結果是,大部分人的退休支出變保守(不管是壽命是 65 年的還是 80 年的,全都比照壽命 95 年的標準在用錢)。 . 「#5_利率x餘命」說明: (a) 此處僅考量正利率與壽命多寡對老年年金的影響,其他參數固定。 (26 歲就業,年繳保費 12000 元至 60 歲。) (b) 表 5-1 為預定利率 +2%、壽命 95 年的結果。 (c) 表 5-2 為預定利率 +2%、壽命 80 年的結果。 (d) 表 5-3 為預定利率 +2%、壽命 65 年的結果。

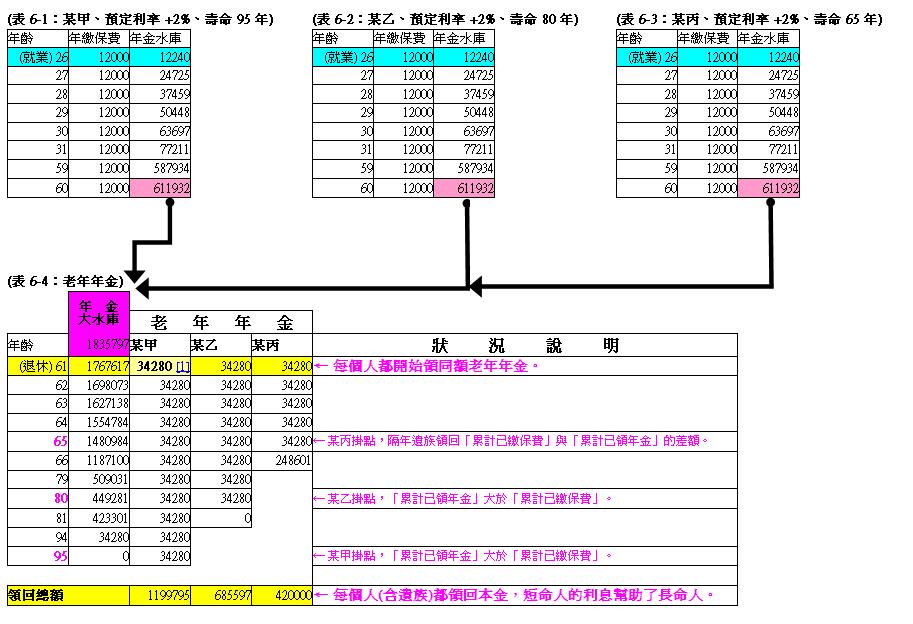

#5_小結: (一) 這是把正利率與餘命綜合表達的結果,年金金額從「#1_主架構」的 12000 元提昇至 24000~127000 的區間浮動。 (二) 但這並沒有解決壽命未知的問題,所以大部分的人退休後還是傾向只動用 24000 元低標年金(敢動用到 127000 元高標年金的,不是肯定自己大限已到,就是準備五年後喝西北風過日子)。 . 「#6_大水庫理論」說明: (a) 此處欲將所有人的年金水庫合併使用,使不同壽命的每個人都能領到同額老年年金,其他參數固定。 (26 歲就業,年繳保費 12000 元至 60 歲,累計 42 萬元。) (b) 表 6-1 為某甲、預定利率 +2%、壽命 95 年。 (c) 表 6-2 為某乙、預定利率 +2%、壽命 80 年。 (d) 表 6-3 為某丙、預定利率 +2%、壽命 65 年。 (e) 表 6-4 為三者的年金水庫合併使用的情形,每個人領同額老年年金,領至其歿。 (若壽命較短者,其累計已領年金較其累計已繳保費還低時,則在其歿當年將差額退還其遺族。) (年金大水庫為某甲、某乙、某丙三者年金水庫之和。)

#6_小結: (一) 年金大水庫的理論是,把所有人的年金水庫合併使用,讓大家安心用高於低標的額度使用年金,但所有人必須放棄對利息的支配權。 (二) 在這邊舉的三種壽命為例,沒人知道自己會是某甲還是某丙,但是可以確定的是,不管壽命多少,大家都可以領 34280 元的年金直到掛點為止,而這比只能領用 24000 元低標年金來得優 。 (三) 雖然所有人放棄對利息的支配權,但本金還是屬於個人(含遺族)所有。對個人而言,放棄利息支配權換取的是對於年金使用的「安心感」。對政府而言,它得到的是金錢的流動性,有流動就能提供就業機會、產生稅收,政府樂見這種結果。 (四) 短命人不虧本金,長命人不怕沒錢吃飯,這是集眾人力量的年金制度優於個人儲蓄的地方。 . 上述以很淺顯的方式解釋了年金制度,但真正要把眾人的工作年資、投保金額、餘命、年金水庫報酬率、作業費用…等統計資料算出特定群體的年金金額,則是很煩雜的工作(還好這個時代有電腦可用) 。 現在,回到這篇筆記的開頭:「年金這種制度的能夠運行靠的就是長期下來的複利效果與衰老過程中的提早脫離群體的利得?」 答案是,長期"複利效果"與衰老過程中的"提早脫離群體(意思就是有人早死)"的利得的前提有二:一是基金投資報酬率為正且大於等於於預定利率,二是早死的人數不可小於預設人數。這是後天的要求而已。如果先天不良(i.e. 保費沒收足),後天又失調(投資虧損、舉債、發高額年金、…),那這個年金大水庫早晚是要缺水的。 個人看法,謹供參考。 (「你有看懂「勞保/公保/xx保破產危機」的原因嗎?」全文完) |

|

| ( 時事評論|公共議題 ) |