字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/11/23 08:54:07瀏覽1228|回應15|推薦7 | |

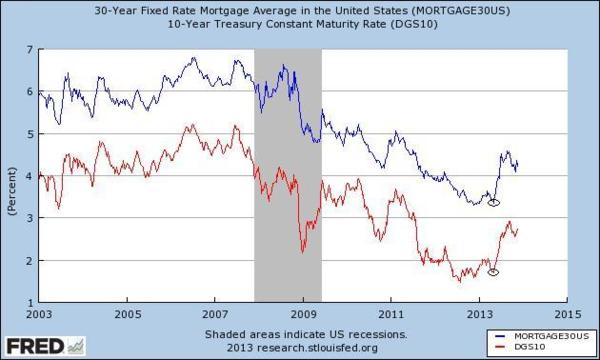

聯準會推出QE已經超過五年了,除了少數不看證據只用信念來談經濟的人,沒有人再相信QE是「印鈔票」,會造成通膨。相反的,世界上主要中央銀行所擔心的是通縮。我們已經看到QE的「財富效應」反映在全世界的資產市場,如債券,股票和房市。但是美國的實質經濟成長與人民就業水準卻仍舊偏低。這個月初,前財政部長,哈佛大學校長桑默士(Larry Summers)於國際貨幣基金會(IMF)經濟論壇的一席演講更大膽提出:歐美可能重蹈日本所經歷長期經濟停滯的危險(the Danger of a Japan-Like Generation of Secular Stagnation Here in the North Atlantic)。 從五月下旬,聯準會主席柏南奇在國會作證時放空氣要減碼QE(Tapering),債市聞聲大跌,30年固定利率的房貸(藍線)和10年期公債(紅線)利率同步暴升(如附圖),雖然以長期利率水準來看,升高後的利率仍舊偏低,但是聯準會卻倉皇解釋,擺明了是華爾街「財富效應」的推手。

依聯準會解釋,QE的目的是降低長期利率,以刺激經濟成長。問題是:若聯準會宣布QE有效,經濟將要回升,銀行的固定房貸利率自然要搶在聯準會減碼或退場之前升高以減低未來虧損風險,「財富效應」的資產市場應聲而倒,房貸申請者也隨利率升高而減少。除非聯準會有信心經濟一定回升,否則將冒著打壓未來經濟成長的風險。假如QE無效,則聯準會擔心無限制的QE下去,手中持有的高價債券將成為燙手山竽,有賠本的風險(譬如說:聯準會不會倒閉,但是會員銀行持有的股份,每年6%的股利仍舊要靠聯準會自己「賺」來的)。簡單說:聯準會對QE並沒有信心! 其實除了2008金融風暴時,聯準會出手購買市場上的債券會有立即穩定市場的效果,之後的QE根本是多餘。只要聯準會宣布利率定在2%,所有高於2%的債券聯準會將無限收購,市場上自然乖乖的以2%的債券價格為交易標準,沒有人會傻的和聯準會對做。然後隨著經濟的改變,利率標的隨之調整,聯準會也不必耗費數兆美元的銀行準備。換言之:聯準會以「價格」(即利率)來定出手標準,而不用每月或每次QE的「數量」作為標的。

|

|

| ( 不分類|不分類 ) |