字體:小 中 大

字體:小 中 大 |

|

|

|

| 2016/01/14 04:18:19瀏覽1572|回應4|推薦18 | |

|

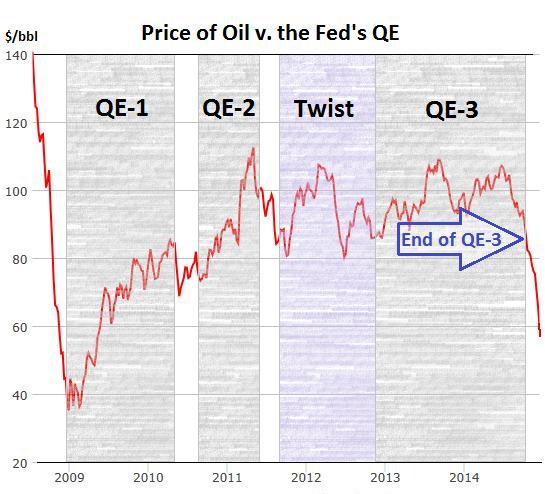

過去三年我們談過兩次通貨膨脹(2013/1/4, 2015/1/9),歸納網上非主流經濟學家的看法,由於需求不足的現象並沒有改善,結論都是不會有通貨膨脹,事實證明果然如此! 六年前有經濟學家在網上公開叫陣(2009/12/20),以三年為一期(2013年一月和2016年一月),是否其間會有通膨打賭,每期賭金 $500美元,第一期(2013年一月)輸家確定寄了張支票,現在又輸了第二期,贏家也不好意思再收他錢了。希望我們都能擷取這個教訓:不要盲從主流經濟學家,尤其是自由經濟學派(Neo-liberalism)的荒謬理論,憑著信念或荒唐的數學模型所做的預測。 雖然說美國沒有通膨,彭博新聞卻有篇加拿大買生鮮蔬果價格暴漲的新聞,原來加拿大80%的新鮮蔬果靠進口,由於加幣貶值所以蔬果價上漲20%以上。這一點,我相信短期一定如此,就像日幣從77比1美元,貶值到120比1美元。生活必須品的漲價是最直接的痛,尤其低收入戶生活必須品的消費佔收入中較大比例時,更是難以迴避。我曾解釋(為什麼政府發佈的消費者物價指數和個人的認知有差距?),由於整體物價並無向上動能,這種生鮮蔬果價格上漲的情形,就像台灣的颱風季節,終會調節回穩。長遠看,對低收入戶只能寄望於固定調高基本工資來因應。 我一年前曾貼了張圖,顯示聯準會QE與國際原油價格的關係圖(附圖),我相信主因仍在需求不足,國際玩家投機操作只是隨勢而為,過去一年聯準會的QE暫停(註:並無收回),利息直到去年12月中才微調0.25%,但是大宗物價與油價早已欲振乏力。 經濟情勢隨著人類行為有千變萬化,靠一些數學模型來預測而決定政策,採行減薪,財政平衡等頑固的撙節政策是完全不切實際的行為。當然,如果我們腦筋不受束縛,反而能由這些不切實際的作為來做些正確判斷:過去六年聯準會的QE不但沒造成通膨,反而是物價的支撐,就是一個例子。

|

|

| ( 不分類|不分類 ) |