字體:小 中 大

字體:小 中 大 |

|

|

|

| 2015/01/09 09:47:11瀏覽1250|回應7|推薦10 | |

|

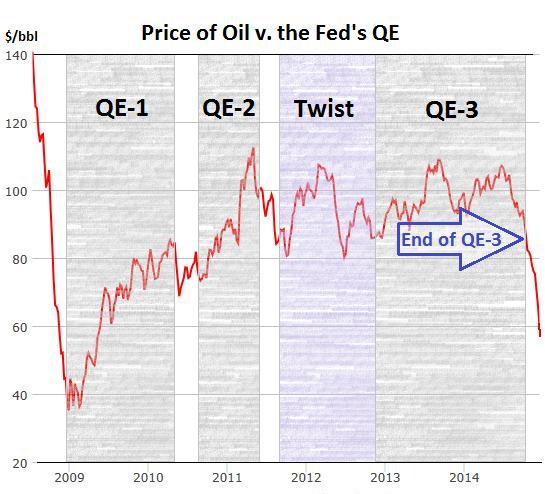

大約從三年前不再依靠媒體,轉為閱讀網路上部落格有關經濟的文章,才了解掌握話語權的自由經濟學派(Neo-liberalism)的荒謬,媒體不知是無知還是有意洗腦,不僅沒有解惑,還有推波助瀾的影響。好在許多無私的部落格主以及網友回應,讓我有學習機會。網路尤其有個特色:「凡走過必留下痕跡」,經過幾年的比對,許多名牌大學教授或分析師「國王的新衣」完全現形,沒有一點遮攔。 兩年前,我在一篇「還在喊通貨膨漲?」文中提及一些經濟學家關門作文章的行為,現在不知還有人會繼續預測(「通膨」已成為「什麼時候發生」,而不是「會不會發生」)的事?公開叫陣打賭有單月10%通膨的經濟學家,有信心會在2016年初挽回一局嗎?還是再輸五百美元?去年六月前,超過一百美元一桶的國際原油都沒有造成通膨,現在原油價格跌了一半,歐洲,日本的經濟陷於衰退,中國大陸成長減緩,美國聯準會還想升息,沒有通縮就已經很好了,還會相信高通貨膨漲就要來了嗎? 說量化寬鬆(QE)是印鈔票的人,現在不僅沒有通膨,而且美債也沒有一些人所預測外國央行將不願再買的事。美國十年期公債利率,不僅未因QE暫停而升高反而持平甚至向下,這些都是數據支持的證據。最近看到一份QE與國際原油價格的關係圖(附圖),我覺得似乎有些牽強,只能解釋是QE的套息交易(carry trade)造成玩家投機操作,但在看到國際大宗原物料(如鐵,銅等)降價在先,影響澳洲經濟時,石油的下跌就該是指日可待了。比較簡單又完整的說法,還是回到「供給與需求」不平衡的結果:亦即經濟裏需求不足的現象並沒有改善! 美國頁岩油(tight oil)的開採,曾經有人認為讓美國「發」了的說法。實際上頁岩油開採成本在每桶$80美元以上,依賴的是低利息和高油價,本來就不是可靠的投資,現在雖然仍有低利息的支撐,但是失去了高油價的收入,前景堪憂,據說今年三月部份頁岩油換債與過去買的衍生保險(derivative)到期,能否順利延展債務是個挑戰,即使下次OPEC開會決定調降生產,由於頁岩油的固定投資已下,產量不會立即減少,油價還有向下的空間。短期內已開發國家唯一能做的,只有揚棄自由經濟學派撙節的政策,有效的減稅與擴大支出,一方面解決經濟停滯,又能改善人民生活。 沒有人能夠對經濟的未來有絕對正確的預測,但是學得一些基本知識與原則,跟著證據走,卻有助於解讀經濟的趨勢。

|

|

| ( 不分類|不分類 ) |