字體:小 中 大

字體:小 中 大 |

|

|

|

| 2014/08/15 22:22:49瀏覽1051|回應5|推薦11 | |

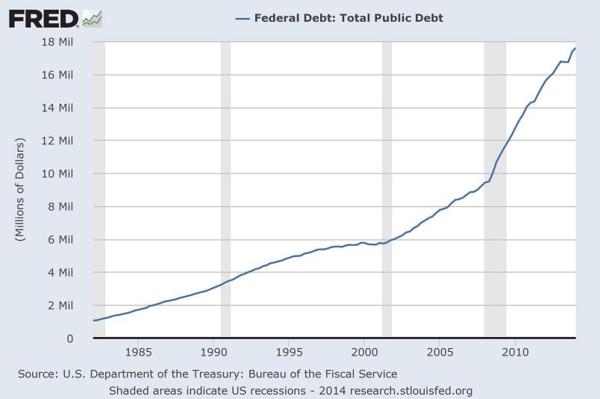

最近的媒體都在報導美國利率即將上漲的新聞,但除了聯準會幾個鷹派的說辭(他們不是已經說了好幾年了?),卻很少看到有說服力,支持利率上漲的理由。由於美元仍舊是主要世界貨幣準備(超過60%),所以美國利率的變動影響全世界的利率與資產價格,如匯率,股票,房地產等。我的感覺是:看不到美國利率會上漲的推力。 首先:從2008年起,聯準會要付利息給銀行準備,由於量化寬鬆(QE),銀行準備已累計超過四兆美元,而目前聯準會仍舊以每月250億美元繼續購買美國長期公債和房地產債券。這就像正在加速前進的車輛,還沒放緩油門就談轉向,似乎言之過早,現在稱QE3,表示過去已經停了幾次,結果仍舊向前行,為什麼這次就不一樣了?而且,一方面購買長期債,另方面談漲利息,我們都知道:「利息漲,債券跌」,聯準會不是和手中已持有和即將購買的債券過意不去?當然,聯準會做的是無本生意,但是債券跌價將不易脫手,除非聯準會持有至到期日賣回財政部,但看看美國過去三十年的公債增加的紀錄(圖一),美國政府並沒有減少負債的跡象,我看不出公債會減少,所以公債到期,聯準會只能轉換成新公債繼續持有。 圖一:

其次是對市場的干預未止:比起其他國家的央行(如日本,以色列,英國)直接進股市債市購買股票,美國聯準會算是比較乾淨了。但是,聯準會服務金融業的原則依舊,過去幾次談漲息造成市場波動,聯準會都立即出面澄清。另外,今年又增加了反反向貸款(Reverse - Reverse Purchase Agreement,R-REPO)操作,簡單說:傳統上都是金融機構用公債抵押向聯準會借錢,R-REPO則是相反,聯準會以手上公債為抵押,向市場上借錢,藉以影響市場上短期利率,而金融機構也樂得借錢給聯準會,賺零風險的利息,所以,聯準會似乎在可預見的將來,根本不會賣出QE操作買進的公債。 第三是市場規範還未回到常態:最基本的從金融風暴後所改變的會計規則,如資產依市場價格計價(mark to market)的原則都還沒回來,表示銀行現有資產到底值多少,仍是銀行說了算,不敢真正讓市場估價,銀行的體質健全與否還是個問號,聯準會漲息,不是放空氣嗎? 第四,歐盟不僅談零利率,甚至在研究負利率的可行性,若聯準會漲息,豈不是火上澆油?雖然,美國不在乎歐洲的反應,但是政治上,也降低升息的可行性。我們若再看看美國過去三十年的十年期公債利息走向(圖二),是只有向下沒有向上的趨勢,聯準會漲息,就算執行,恐怕也只能象徵性的短期而已。 圖二:

最後,也是最重要的:經濟復甦了嗎?美國在赤字預算下,目前算是踽踽前行,歐盟的撙節仍在衰退蕭條,中國大陸往內需轉型尚未定讞,日本的安倍經濟則前途未卜,全世界的主要經濟體的前景都還不明朗,失業率高,生產工具閒置,收入不平等造成的需求不足還在擴大,我想,除非有重大的未知,類似黑天鵝事件(black swan)發生,低利率的年代恐怕還有很長一段路要走吧?

|

|

| ( 不分類|不分類 ) |