字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/05/17 08:38:34瀏覽1524|回應3|推薦18 | |

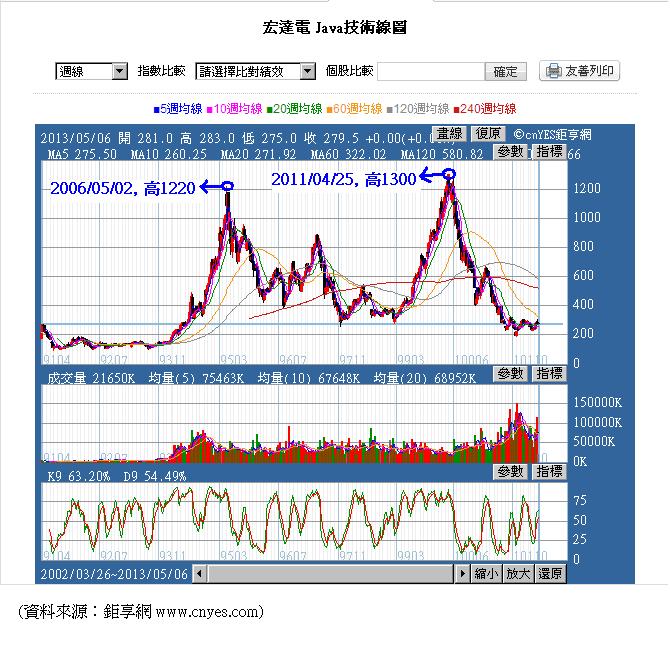

[新聞] Q1 EPS/宏達電0.1元 單季新低 【聯合報╱記者鄒秀明/台北報導】 2013.04.09 02:36 am 攸關我國出口數據的宏達電(2498)首季業績出爐,第一季營收達428億元,未達成財測低標500億元;但本業小賺4300萬元,優於市場預期。稅後每股盈餘EPS則為0.1元,創上市以來單季獲利新低。 宏達電3月合併營收為158.8億元,年減幅度達48%;累計首季合併營收為428億元,年減率為36%,營業淨利0.43億元,稅後淨利0.85億元,自結稅後每股盈餘0.1元。 宏達電股價昨天開低走低,盤中跌幅逾2%;午盤跌幅收斂,收盤下跌5.5元,241元收市,成交量達1.1萬多張。 法人原本擔心宏達電首季將陷入虧損,但昨天財報出爐,估算營益率約0.1%,優於市場預期。外資分析師推估,宏達電首季毛利率維持在25%,顯示高階機種仍是首季出貨主力。 【2013/04/09 聯合報】@ http://udn.com/ 全文網址: Q1 EPS/宏達電0.1元 單季新低 | 上市電子 | 股市投資 | 聯合新聞網 http://udn.com/NEWS/STOCK/STO3/7817243.shtml#ixzz2QW8kdCE0 Power By udn.com [看法] 以投資資訊接收與反應速度來看,散戶是永遠的弱勢。對於手上擁有宏達電股票的人,等看到上述新聞才想反應,那已經是慢了好幾拍。因為它在 1300 元高點的時候,你放著不處理,變成 1000 元的時候,你也放著不處理…,等到跌回 2、300 元的時候,你說處理也不是,說不處理也不是,尷尬得很…。 尷尬之餘,持有部位的散戶面對上述類似新聞,反應不外乎下面二種: 一、覺得這家公司不行了,認賠賣出。 二、覺得這家公司還有機會再起,撐著等轉機。 相對的,消息靈通的法人大戶,面對營運變差的公司,反應也不外乎下面二種: 一、覺得這家公司不行了,放空股票,等散戶受不了帳上虧損而放棄賣出時,正好回補兼獲利了結,手上也許進些低成本的股票,伺機而動。 二、覺得這家公司還有機會再起,趁股價低落時撿便宜貨,累積低成本部位(註1)。 (註1:更合乎現實的情況是在市場裡上沖下洗、來來回回好幾趟。但,目的可不一定是為了單一群體…。) 也就是,面對短中期資訊戰,散戶在個股領域要跟法人大戶競爭,那是用下肆對上肆,贏面較低(註2)。 (註2:如果你是該公司成員,而你掌握公司某些金流或物流訊息的話,那又另當別論了…。) 在「投資實務abc--003.投資像爬山,你在海拔幾公尺?_20080312」、「知識落差淺析(二)--明牌對投資人的價值--20100224」這二篇文章裡提到,個股「除了爆發力次數有其侷限外,另一方面是"釘孤支"的風險較指數來得高,因為我們非業內人士,有很多會拖垮股價的事實,我們都是被迫事後接收而無法提前反應(你能理解禾申堂、伍豐之流,何以股價破千後至今卻如此嗎?)」。 對普羅大眾而言,進市場就是等著被宰嗎?其實,只要換個切入點就可以增加更多贏面。怎麼換?最簡單的二個方法,將投資標的由個股換成大盤指數、將短中期進出改為中長期進出,就可以降低散戶在市場上的劣勢。 以宏達電為例(見下圖),它能第二次衝破千元價格算是相對優異的個股表現,但,你指望它有一定有第三次、第四次,甚或第五次嗎?這我們很難如此樂觀!

可是,市場指數就不同了,「它是一籃子股票的組合,具有自動汰換的機制,會換掉價值不足的公司並重新選進價值創新的公司,只要景氣好,指數就有爆發力。二者(個股 v.s. 市場指數)最大的差別是,絕大多數的個股股價,其爆發力頂多一到二輪後就沒落了,一旦投資人沒適時獲利離開,很容易就變紙上富貴一場空。而絕大多數的市場指數,其爆發力卻是一輪又一輪,源源不斷」。 以爆發強度而言,個股很容易超越市場指數,但散戶往往難以全身而退。以被套牢的情形而言,散戶透過市場指數解套的機會卻要比單一個股來得多。 「田忌賽馬」這個典故告訴我們硬碰硬贏不了的狀況下,還是有贏的機會。那散戶投資人何必非得用自己較弱的點去面對法人大戶強大的點呢? 個人看法,謹供參考。 |

|

| ( 知識學習|商業管理 ) |