字體:小 中 大

字體:小 中 大 |

|

|

|

| 2017/07/24 09:49:53瀏覽768|回應0|推薦0 | |

在台居住逾31天 要報海外所得 https://udn.com/news/story/7243/2608815?from=udn_ch2cate6644sub7243_pulldownmenu 2017-07-28 02:17經濟日報 記者徐碧華/台北報導 人常不在國內,又領的是美國公司的薪水,別以為這樣都不用申報所得稅。台北國稅局最近查獲一宗逃漏稅案,甲君2015年間拿到美國A公司給付的薪資所得39.5萬美元,沒有申報海外所得,不但被補稅,還被罰款。 台北國稅局官員說,被查獲的甲君任職美國A公司,在台灣設有戶籍,常常飛來飛去,大部分時間在國外,到美國、韓國、新加坡、香港等地提供勞務,但一年內在台居住超過31天,符合最低稅負制中「中華民國境內居住之個人(居住者)」的定義。 一般人對「居住者」定義的理解只看所得稅法中第7條: 1、在中華民國境內有住所,並經常居住境內者; 2、境內無住所,而於一課稅年度內居留合計滿183天。是居住者就要申報個人綜合所得稅,非居住者就採扣繳方式。 這183天就是一般人對居住者定義的分野。 官員說,上述183天是指綜所稅,解釋令針對最低稅負有補充定義,財政部在2012年9月27日台財稅字第10104610410號令做了解釋,在台灣設有戶籍,且於一課稅年度內在境內居住合計滿31天,就符合「中華民國境內居住之個人」的定義。 官員說,甲君在台灣設有戶籍,一個年度內居住超過31天,這有入出境紀錄可查。 只是,國稅局如何查到甲君領有美國A公司薪水?官員不肯明說,只表示,這外幣匯入台灣的戶頭,只要是外幣,尤其甲君的款項不低,銀行就有紀錄資料。 甲君來自美國薪水超過新台幣100萬元,要申報海外所得, 應填寫「個人所得基本稅額申報表」。 甲君以美元計價的薪水,會按給付日台灣銀行買入及賣出美元即期外匯收盤價之平均數折算新台幣,計算所得額,折算結果合新台幣約1,250萬餘元。 官員說,漏報海外所得的處罰不低,所得基本稅額條例規定,依所漏稅額處三倍以下罰鍰。 納稅人如有類似情況,可以趕在國稅局開始查核之前補報,可以免罰。

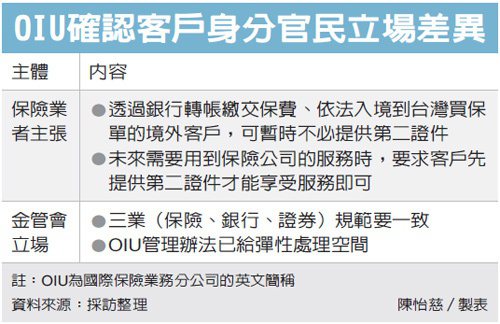

反洗錢 OIU客戶須驗雙證件 2017-07-31 03:03經濟日報 記者陳怡慈/台北報導 https://udn.com/news/story/7239/2613923?from=udn_ch2cate6644sub7239_pulldownmenu 保險業者力爭,希望金管會放寬對國際保險業務分公司(OIU)既有客戶的雙證件要求,金管會保險局局長李滿治昨(30)日表示,多次討論後,已確定不採納業者建議。 金管會反洗錢,不因我國脫離亞太防制洗錢組織(APG)第二輪評鑑黑名單而有所鬆懈。 金管會已完成國際保險業務分公司管理辦法的法規預告程序,李滿治表示,本周將和中央銀行討論,爭取未來一兩周內發布實施。她解釋,沒採納業者建議,主要基於兩點考量,一是保險、銀行、證券的法令規定,三業要一致;二是修正後的OIU管理辦法,已給業者彈性處理空間。 配合洗錢防制法修正實施,金管會要求保險公司,今年底前,OIU須對已投保的境外客戶,重新確認客戶身分,保險公司擔心客戶反彈,影響OIU商機,已在7月5日集會,並透過媒體、壽險公會等多個管道,向金管會傳遞刀下留人的訊息。 不過,金管會保險局幾經討論後,決定不採納業者意見。李滿治說,對於洗錢或資恐風險較高的客戶,要求金融機構應驗證至少二種證件(俗稱雙證件),不是只有保險業有此規定。屬於銀行領域的國際金融業務分行(OBU),以及屬於證券領域的國際證券業務分公司(OSU),都這樣規定,三業應該要一致。 保險業者則認為,OBU要求客戶出示雙證件,已行之有年。境外客戶向銀行辦理開戶,須出示有效的護照、或是由政府機關簽發,附有照片的有效身分證件,銀行長久以來都這麼做,對銀行業並不構成困擾,但是對保險業來講,要對舊客戶追討第二證件,「人家要是不理你怎麼辦?」 李滿治說, 已修正預告完畢的OIU管理辦法,並不是那麼沒有彈性。保險公司對洗錢或資恐風險較低的客戶,可採取簡化措施;對風險較高的客戶,則應驗證至少二種證件。她並反問,保險公司如果明知客戶風險不低,還不去要求提供第二證件,不是更說不過去? 針對業者與主管機關的歧見,前金管會副主委、現任財團法人保險事業發展中心董事長桂先農表示,APG明年要來台灣做防制洗錢的第三輪評鑑,「OIU這塊可能不會放過你」,保險局堅持底線,有其道理。 不過,OIU要求驗證雙證件,的確可能引發境外客戶反彈,桂先農指出,歡迎有困擾的保險業者找他討論,保發中心願意扮演魯仲連,在OIU商機與反洗錢的衝突之中,開創雙贏之路。

反洗錢效應 免稅天堂發橫財 2017-07-24 05:03經濟日報 記者陳怡慈/台北報導 https://udn.com/news/story/7239/2600623 落實洗錢防制法,金管會要求國際金融業務分行(OBU)今年底前須重新確認客戶身分。銀行業者透露,許多台商需補繳文件更新費用,估計全球免稅天堂因此大發橫財新台幣百億元,英屬開曼群島、貝里斯、英屬維京群島等老字號免稅天堂賺最多。 金管會指出,我國國際金融業務制度已運作30餘年,早年外匯資金不足,設立OBU係為吸引外資,後因產業向國外發展,台商以OBU作為資金調度中心,地位重要。國內目前有62家OBU,法人與自然人合計約15萬戶。 公股行庫國外部主管也說,1996年,前總統李登輝針對台商西進大陸,提出「戒急用忍」政策,導致OBU業務迅猛發展。台商先在免稅天堂設立境外公司(俗稱紙上公司),然後到國內OBU開戶,迂迴投資大陸。 金管會要求OBU須對既有客戶重新確認身分,OBU客戶應取得紙上公司註冊地的註冊機關,六個月內簽發或於效期內的存續證明,連動所及,OBU客戶得補繳數十萬元的更新費用。 公股行庫主管說,免稅天堂靠核發與維護紙上公司賺取收入,給的註冊公司執照,存續期通常只有一年。設立紙上公司的人,按理每年都要繳一次費用,但是許多台商都忽略這點。 不少台商最近迫於洗錢防制要求,申請紙上公司存續證明時,被免稅天堂要求,必須補繳先前積欠的更新費用,才能拿到新的存續證明。以平均每件更新費用800美元、一次補繳十年為例,每戶得花新台幣24萬餘元。 選擇補繳費用,而非直接放棄者居多數,主因OBU行之有年,台商除非生意垮了,否則還在營運者早已透過既有帳戶累積一定的人脈與網絡,重起爐灶,成本不見得較低。另外,反洗錢與反資恐是國際趨勢,重新註冊紙上公司、OBU接不接受新開設的帳戶,也是需要考量的風險。 行庫主管說,這些情勢導致多數OBU客戶情願選擇補繳費用。以平均每人繳24萬、一半OBU客戶(7.5萬)補繳推算,全球免稅天堂將因台灣力行OBU反洗錢,賺進約180億元意外之財。 圖/經濟日報提供

家族企業洗錢 2年闖關17億 2017-06-03 00:46聯合報 記者陳金松、許政瑜/連線報導 https://udn.com/news/story/7315/2500670?from=udn-referralnews_ch2artbottom 刑事局前天破獲吳姓印尼籍外配為首的洗錢集團,涉嫌以行李箱夾藏現金出境方式洗錢,丈夫、婆婆、小叔、小姑夫婦全是共犯,堪稱家族企業;警方查扣一千四百五十餘萬元台幣現鈔,估計該集團洗錢近兩年逾十七億元台幣,吳女等八人遭逮捕後,依洗錢防制法及銀行法移送偵辦。 警方表示,在台開設印尼商店的吳女等人,自二○一五年八月開始以此手法洗錢,除自家店客戶,還向全台印尼商店收集地下匯兌現金,再將現金藏在行李箱中,交由旗下「交通」劉嫌等五人,搭機飛往香港轉手其他洗錢集團地下匯兌,結束後再向其他印尼商店收取洗錢手續費;平均每周跑單兩次,估計近兩年運錢一百七十六次,洗錢逾十七億元台幣。 刑事局偵四大隊年初接獲檢舉,在桃園市開設印尼商店的四十四歲吳姓女印尼籍外配,私下幫同鄉外勞、看護洗錢回鄉;林姓丈夫和婆婆不但知情,還讓丈夫的四十二歲妹妹、四十六歲吳姓妹婿和四十一歲弟弟幫忙運錢當「交通」。 吳女還找同是印尼籍的劉女和吳姓台籍友人加入,他們將錢分散藏在行李箱衣褲內,分批夾帶出關,每趟約帶一千五百萬元;雖曾六次被航警局攔獲,因現行法令無法裁罰或沒入,現金最後都全數發還。 警方監控數月,前天發現吳女攜三只行李箱準備出境,通報航警局攔截,當場在行李箱衣物內搜出一千多萬元現金;隨後逮捕其他七人。警方調查,該集團主要是替印尼外勞、外佣洗錢,很多「印尼商店」都會托他們運送現鈔;吳女除可賺匯差,還抽取每筆現金千分之五手續費,估計兩年獲利八百多萬元。幫忙運錢的姑、叔和友人,每次可獲一萬三千元酬勞。 警方表示,洗錢防制法新法本月廿八日實施,未來攜帶十萬元台幣以上台幣出境遭查獲,超過的都將沒入,應可防堵此漏洞。

你的保險業務員專業嗎? https://udn.com/news/story/7339/2600546?from=udn_ch2cate6643sub7339_pulldownmenu 2017-07-24 02:14聯合報 許永明/政大風管系教授兼系主任(台北市) 我們的保險業務員專業嗎?對保險業與監理機關而言,這是重要問題,奇怪的是,這問題卻從來沒有被真正討論過。 要回答這問題,必須思考衡量保險業務員專業與否的標準是什麼?標準不應是業務員上過多少課、受過多少小時訓練或考過多少專業證照。比較合適與正確的檢驗標準應是:業務員為客戶規劃的保單,有沒有真正滿足客戶保障的需求? 衡量銀行理財專員專不專業,只要經過一段足夠時間,我們帳戶裡的錢變多了,這個理專就可說是專業的理專。但如何衡量客戶的保險需求有沒有被滿足呢?絕對不是靠保單健診,因為保單健診只是「模擬考」,真正檢驗方式應該是:如果保戶每年花費相當金額買保險,發生保險事故時,業務員設計的保單,有沒有真正充分幫助到保戶? 目前沒有一家保險公司在保戶發生保險事故時,檢驗旗下業務員為客戶規劃的保單,是不是真正發揮減少事故對保戶財務衝擊的作用。 如果一位保險業務員的一百位發生保險事故客戶中,有九十五位領到的保險金可充分減少事故衝擊,那可說是專業的保險業務員;反之,如果大部分發生保險事故客戶領到的保險金其助益不大,這位保險業務員專業程度有再確認的必要。 保險的本質是保障。保險事業發展中心統計,二○一六年國人平均花一三九三一○元買保險,買到的壽險與年金險保險金額,是平均國民所得的二.八九倍。換句話說,國人平均花了將近收入的廿二%買保險,買到的保險金額卻不到年收入的三倍,這個保障程度實在不高。 保險業界有「雙十原則」,認為一個人要拿出他的年收入十%去買保險,而買到的保險金額必須是年收入的十倍,如果拿這個原則與國人實際每年所付保險費及買到保險金額相比,顯然國人花了太多錢去買很貴的保險,例如:儲蓄型與還本型的保險,導致只能買到一點點的保險金額。 可以想見,這樣低的保險金額,在保險事故發生時,對保戶的幫助很可能是微乎其微、杯水車薪罷了。 保險公司或保險業務員不可因為保戶不想買「有去不一定有回」的保障型保險,想買「有去有回」的儲蓄型與還本型保險,就賣給保戶大量的儲蓄型與還本型保險。專業的保險業務員,應先賣給保戶需要的足夠保障型保險,再賣給客戶想要的儲蓄型與還本型保險。如果客戶的保障型保險金額不夠,就應教育保戶,保險的本質是保障;這是保險業者責任。 如果業務員只賣客戶想買的商品,而不是賣客戶需要的商品,當保戶每年花那麼多錢買保險,但在保險事故發生時只拿到一點點保險金,無法充分降低不幸事故帶來財務衝擊,保戶會認為業務員專業嗎?社會大眾會覺得保險是一項專業嗎?

壽險百萬電銷達人 最怕聽到這句話 https://udn.com/news/story/7239/2599692 2017-07-23 14:56中央社 台北23日電 能當到壽險業的百萬電銷達人,在話術上一定有過人之處,不過今年任職滿10年的台灣人壽超業行銷主任徐寶珠說,只要聽到客戶一直推託,就會放棄繼續說服。 徐寶珠10年前進入壽險業電銷時可以說是一張白紙,之前當過外商公司的會計,後來又考到美容護膚丙級證照自行開業,一心只是想要努力賺錢,直到結婚生子,才驚覺雖然過著朝10晚9的生活,但因為投資在設備上的成本不斐,根本就沒有賺到錢。 雖然一直想跳脫現有生活,但徐寶珠一直怯於跨出第一步,直到一位常來美容的常客說,不如來試試壽險電銷這個「不用成本」的工作,才讓她又重新燃起挑戰職場的野心。 徐寶珠坦言,一開始完全不懂電銷是怎麼一回事,電話接通了就只是照稿念,雖然壓力很大,但竟然這樣也讓她在第1個月就達到成交8件的門檻,只做了半年,竟然就獲得海外激勵旅遊的資格,看到高峰會的盛大場景後,就打消觀望心情,準備在壽險業做到退休。 徐寶珠說,壽險業電銷其實是很穩定的工作,不但朝九晚五、週休二日,名單也是公司提供,連電話費都是公司出的,唯一必須要靠自己的,就是心態面上的調整,要成功,不能只是靠「撐」,而是要靠「努力」,每天打開電腦螢幕後的第一件事,就是告訴自己「今天一定會成交」。 徐寶珠現在已經練就一身從與客戶對話的聲音中,就能大致判斷出對方有沒有意願的功力,她也發覺,如果跟客戶講解產品時,表現得太油條、太老套反而會適得其反,最好可以從對方的工作及家庭環境下手,把對方的需求放在前面,才能引起認同。 不過,徐寶珠也說,不是沒有預算的客戶成交機率最低,反倒是一直推說「要考慮」的人,才是她最怕的客戶,一直推辭說「要問問老婆」、「再考慮看看」的人,多半是因為不好意思拒絕,才會說話模稜兩可,遇到這種客戶,寧願掛掉電話打下一通,也不要陷在拉鋸戰中。

|

|

| ( 時事評論|政治 ) |