字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/08/11 04:35:02瀏覽1083|回應0|推薦12 | |

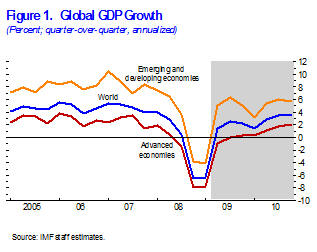

全球經濟正開始走出二戰後時期前所未有的衰退,但經濟的穩定是不平衡的,復蘇將是疲弱的。 目前預測2009-2010年的經濟增長比2009年4月《世界經濟展望》的預測約高0.5個百分點,2010年將達到2.5%。 金融狀況的改善程度大於預期,主要得益於公共干預,並且,近期資料表明,經濟活動的下滑速度在放慢,儘管各地區的放慢程度不同。 雖然出現了這些積極的跡象,但全球衰退尚未結束,預計復蘇仍將是緩慢的,這是因為,金融體系仍然處於受損狀態,公共政策提供的支持將逐步減小,遭受資產價格崩潰國家的住戶將重新積累儲蓄。 主要的政策重點仍是恢復金融部門的健康。 宏觀經濟政策需繼續提供支持,同時應當為有序取消異常大規模的公共干預做好準備。 與此同時,鑒於一些經常帳戶逆差國(包括美國)的內需前景疲弱,主要順差國的政策需維持更強勁的需求。 穩定是不平衡的,復蘇可能是疲弱的。 得益于前所未有的宏觀和金融政策支持,世界經濟正趨於穩定。 然而,經濟衰退尚未結束,復蘇可能是疲弱的。 第一季度的經濟表現令人失望,全球經濟的收縮速度幾乎與2008年第四季度一樣快(圖1)。

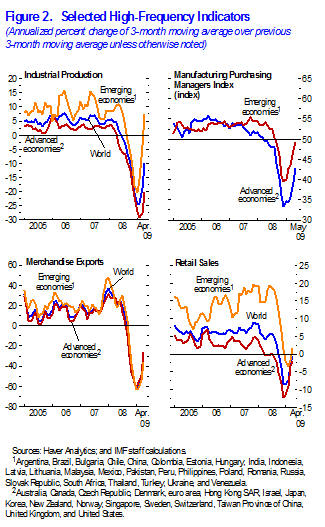

圖 1. 全球GDP增長 此後,高頻資料顯示,全球經濟恢復溫和增長(圖2)。 然而,預計先進經濟體作為一個整體在2010年下半年之前仍不會出現經濟活動的持久回升,與2009年4月《世界經濟展望》的預測相一致。 因此,預計全球活動2009年收縮1.4%,2010年擴張2.5%,比2009年4月《世界經濟展望》的預測高0.6個百分點(圖1)。 2010年的年度平均增長率提高很大程度上反映了2009年下半年增長回升的遞延效應。 按第四季度同比計算,預計2010年的實際GDP增長為2.9%,而4月《世界經濟展望》的預測為2.6%。

圖2. 部分高頻指標

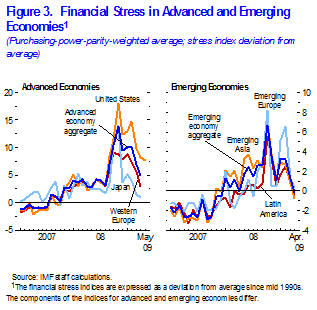

展望未來,復蘇的步伐將取決於各種相反力量的平衡關係。 金融衝擊、全球貿易急劇下滑以及不確定性普遍上升和信心崩潰帶來的下行阻礙作用將逐漸減小。 然而,起支持作用的力量仍然較弱。 許多住房市場尚未走出谷底。 重要的是,金融市場依然處於受損狀態,銀行的資產負債表仍需得到清理,機構仍需實施重組。 下調政策利率、繼續提供充足的流動性、放鬆信貸、公共擔保以及銀行注資已顯著降低了對系統性倒閉的擔心並支持了仲介活動(如2009年7月《全球金融穩定報告市場最新情況》中討論的)。 與這些變化相一致,先進和新興經濟體的金融壓力指數自2009年年初以來下降(圖3)。 然而,各市場和各國的改善狀況有很大差異。 特別是,預計在相當長一段時間內,銀行貸款狀況將繼續緊張,外部融資狀況受到限制。

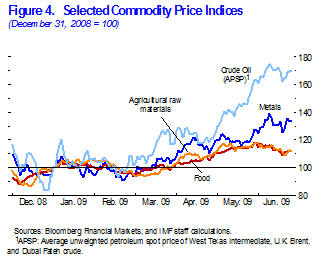

圖 3. 先進和新興經濟體的金融壓力 同時,商品價格在經濟復蘇之前已經回升(圖4)。 商品價格近期的恢復是強有力的、有廣泛基礎的,反映了市場情緒改善、美元貶值和與特定商品有關的因素。 在石油市場,由於預期市場態勢將從顯著供給過剩轉向更平衡的狀況,石油價格作出了強有力的回應。 這部分是由於需求前景改善,但也反映了石油輸出國組織(OPEC)成員國嚴格遵守更低的生產配額。 遠期市場預測2010年石油價格為每桶74.50美元,比當前水準高出不多,預計大量過剩產能將緩衝不斷增長的需求。

圖4. 部分商品價格指數

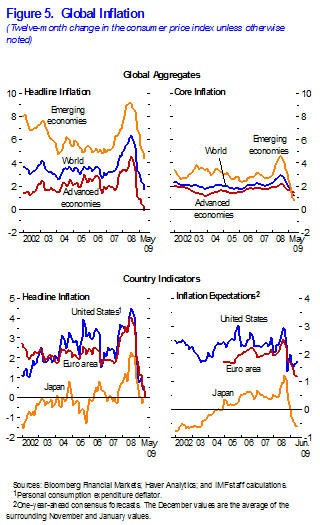

展望2010年之後的情況,目前仍不清楚美國以及其他遭受資產價格崩潰的先進和新興經濟體的私人消費結構性減弱將如何被其他經濟體的需求增強所彌補。 當前,擴張性宏觀經濟政策和庫存調整正在支持全球活動,但這些是暫時性的因素。 因此,預計先進經濟體的GDP在2009年將下降3.8%,2010年將增長0.6%。 儘管預測值比4月《世界經濟展望》的預測高0.6個百分點,但2010年的增長仍將低於潛在水準,直到當年晚些時候,這意味著失業將繼續增加。 在主要經濟體中,增長率的上調主要針對美國和日本。 在美國,高頻指標顯示,經濟惡化的速度在下降,包括在勞動力和住房市場。 工業生產可能即將觸底,庫存週期正在扭轉,商業和消費者信心已改善。 根據這些變化情況,2009年下半年的產出將趨於穩定,2010年將逐漸復蘇。 在日本,繼第一季度疲軟之後,有跡象表明產出正在穩定。 消費者信心的增強、庫存調整的進展、積極的財政政策以及其他一些亞洲國家的強勁表現有望在今後幾個季度內提升日本的增長。 在歐元區,消費者和商業調查指標正在恢復,但實際經濟資料幾乎未顯示穩定跡象,因此,預計經濟活動的增強慢於其他地方。 宏觀經濟政策正在提供支持,但勞動力市場的調整大部分還有待將來。 失業增加以及對仍處於困境的銀行部門的高度依賴將對消費和經濟活動產生不利影響。 預計新興和發展中經濟體將在2009年下半年恢復增長勢頭,但地區間存在顯著差異。 低收入國家面對自身的重要挑戰,因為官方援助已下降,並且這些經濟體特別容易受到商品價格波動的影響。 新興亞洲2009年的增長預測上調到5.5%,2010年上調到7.0%。 上調的主要原因是中國和印度前景改善(部分反映了大規模宏觀經濟刺激)以及資本流動的扭轉快於預期。 然而,近期經濟增長的加速有可能逐漸消失,除非先進經濟體開始復蘇。 拉丁美洲2009年的增長預測下調了1.1個百分點,主要是由於全球貿易下滑對該地區生產的打擊比最初預期嚴重的多。 然而,該地區正在從商品價格上升中獲益,2010年的增長預測上調了0.7個百分點。 中東歐和獨聯體2009年的增長預測分別下調了1.3和0.7個百分點,2010年分別上調了0.2和0.8個百分點。 各國的變化情況有明顯差異,但許多國家受到全球金融危機的嚴重影響,資本流動逆轉,商品出口急劇收縮,但預計近來商品價格的回升將使獨聯體主要經濟體的需求增加。 • 新興非洲和中東2009年的增長預測分別下調了0.3和0.5個百分點,2010年的增長預測大致保持不變。 這兩個地區受全球貿易下滑的不利影響比早先預想的更嚴重,中東石油出口國利用其金融儲備支持內需。 通貨膨脹壓力依然較輕。 隨全球經濟持續疲弱,通貨膨脹壓力繼續下降。5月,年同比通貨膨脹率從一年前的約6%下降到1.7%(圖5)。

因石油價格仍大大低於一年前的水準(儘管最近回升),先進經濟體的總體通貨膨脹率在5月下降到接近零。 核心通貨膨脹仍處在1.5%左右,一年前為2%。 同樣,新興市場的總體和核心通貨膨脹已下降,5月分別下降到4.5%以下和約1%。 然而,發展情況有差異,中國和中東的通貨膨脹比其他地方下降幅度更大。 在這一背景下,預計許多經濟體的活動和信貸增長仍將疲弱。 儘管商品價格回升帶來上行壓力,但鑒於存在大量過剩產能,預計全球通貨膨脹在2010年之前仍然處於較低水準。 發生持續通貨緊縮的風險很小,因為多數主要經濟體的核心通貨膨脹和通貨膨脹預期仍保持在1-2%的範圍內。 在先進經濟體,住房和金融部門的活動下滑,並且有必要將資源重新分配到其他部門,因此,潛在產出增長率受到抑制。 然而,需求疲軟意味著過剩產能顯著擴大,2009年將使通貨膨脹維持在接近零的水準。 與4月《世界經濟展望》相比,2010年的通貨膨脹率上調了約0.5個百分點,這是由於需求和商品價格比預測有所上升。 一些國家的失業率將達到兩位數,這將抑制工資和住戶支出,並帶來重大政策挑戰。 在新興經濟體,一些地區去通貨膨脹力量的增強使通貨膨脹預測相比4月水準略有下調,儘管上調了產出預測。 (待續)

|

|

| ( 時事評論|財經 ) |