字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/10/01 14:51:35瀏覽72375|回應26|推薦24 | |

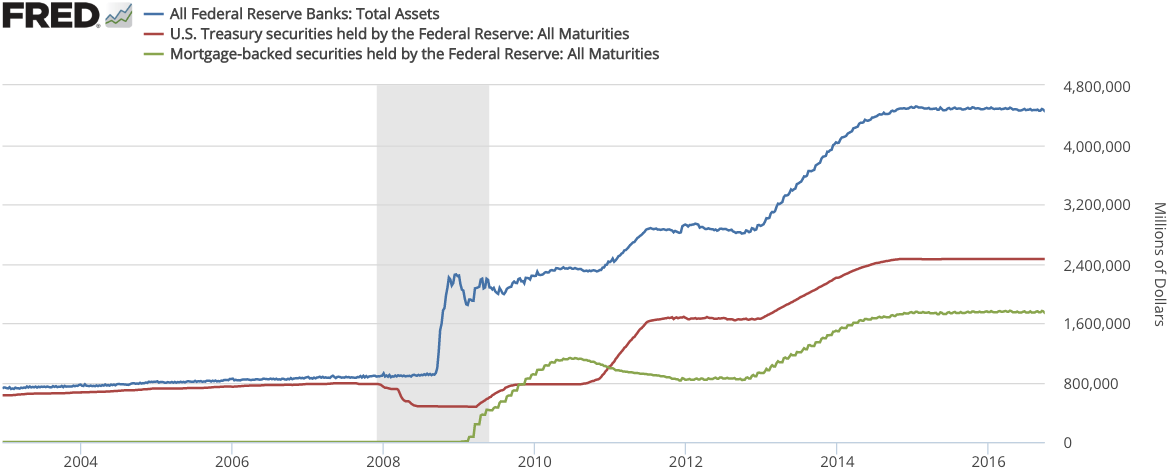

在兩周前(九月16日和17日),美國銀行之間的回購利率(Repo Rate)忽然從年利率2%躥升到10%,隨即引發了全球媒體的關注和聯儲會的介入。當時就有讀者發問,但是因爲幕後的真正動力一開始無法確定,所以我決定等到月底,剛好是第三季結束,再做觀察評論。 首先,我們必須解釋一下回購是怎麽一回事。Repo並不是Repossession(强制扣押抵押品)的縮寫,而是Repurchase Agreement(我也不知道爲什麽縮寫成Repo而不是Repa或Repur)的意思。它其實就是一個很簡單的,有抵押品的貸款(Secured Loan),只加上一個小小的變動。假設A要向B借錢,如果用的是普通的貸款,那麽到期A還不出錢來,抵押品在法律上還是A的財產,B必須到法庭走程序來扣押它,這代表著額外的時間、費用和風險,所以美國的銀行就發明了Repo,也就是A直接把抵押品依貸款額賣給B,但同時又簽一個回購契約,到期B再把抵押品以本金加利息的價錢賣囘給A。從經濟觀點來看,這和貸款沒有任何差別,但是從法律上來講,抵押品在貸款期間就已經屬於B了,所以如果A還不出錢來,違反了回購契約,那麽B不須任何法律程序就可以處置抵押品,從而避免了風險和費用。 在實際應用上,是數額最大、重復率最高的貸款才有需要動用這種特別契約,亦即銀行和銀行之間的短期互貸。當然在最近二十幾年,其他有短期貸款需要的大型金融組織,如對衝基金,也參與了回購。貸款期一般是隔夜,但稍微長一點的,如兩周(14天期),也不算罕見。抵押品原本必須是絕對可靠的資產,也就是Treasury Securities(聯邦債券),後來推廣到其他AAA等級的債券,例如MBS(Mortgage Backed Securities,住房抵押貸款證券)。 所以總結來説,回購是美國金融大戶們彼此之間互通有無、做現金流動的主要管道。當沒有足夠的銀行願意提供現金的時候,利率就必須上升,以作爲補償。這有兩種可能,一個是銀行之間,互相懷疑償貸的能力,所以不願意傷及本金;另一個是現金短缺,以低利率借出不划算。前者是Solvency(償付能力,亦即是否破產)的問題,後者則是Liquidity(流動性)短缺。 這次回購利率的波動會造成媒體的關注,主要是因爲2008年金融危機正式爆發的第一步,就是回購利率的大幅上升。當時因爲天量的次等住房抵押貸款證券被魚目混珠成AAA,實際上很多銀行的資產遠低於賬面價值(Book Value),例如Lehman Brothers、Bear Stearns和Merrill Lynch這三家銀行都已經實質破產,於是其他銀行先是拒絕和這幾家做回購交易,然後很快整個回購市場完全癱瘓。 但是這麽一來,局部的Solvency問題也演化為整體流動性的短缺,然後現金不足會如傳染病一樣摧毀一個又一個原本還可以維持的銀行。例如A付不出現金來償囘做抵押的MBS,和它有回購交易的B就忽然損失了那一大筆現金,賬面上只剩下一些不值錢的MBS,也就可能會資不抵債了。即便一開始沒有任何人破產違約,很多銀行手頭上的現金只夠幾天之用,沒有了回購這個管道,就必須緊急賤賣資產,大家一窩蜂地賣,價錢必然會崩盤,那麽也很快會有資不抵債的銀行。 美國的財政部剛開始還堅持芝加哥學派的不干涉主義,但是Lehman一宣佈破產,當天晚上高官們面對著第二天必然會有的骨牌效應,還是屈服於現實,出手挽救了Bear Stearns和Merrill Lynch,以避免事態繼續擴大。與其同時,爲了阻斷上面討論的傳染機制,聯儲會特別設立了一個交易站:既然銀行不願做回購契約的貸款方,就由聯儲會憑空印鈔票來當交易對手(Counterparty),把無中生有的現金交到有流通性困難的金融組織手裏。 11年過去了,這次回購利率又突然大幅上漲,背後並沒有任何一家主要銀行有資不抵債的危險。但是流動性短缺的傳染性還是有的。如果沒人來管,那麽體質比較弱的金融組織過幾天就必須開始賤賣證券,然後真的會有銀行破產。於是聯儲會就重新啓動2008年的那個回購交易站,每天提供1000億美元的隔夜回購和600億的14天期契約,回購市場隨即平靜下來。 爲什麽沒人破產,現金也會短缺,這得要從短期和長期兩個不同角度來談;先説短期。 九月16日和17日,剛好美國財政部拍賣價值1130億美元的債券;換句話說,聯邦政府從金融界吸走了那個數額的現金。同時,第三季度即將告一段落,銀行必須公開九月30日晚上的財務報表;傳統上他們會盡力保留現金在手上,以便讓賬面更好看一些(Window-Dressing),所以自然就沒有意願到回購市場上提供貸款。 這兩件事加起來,大約是兩千億美元的現金從金融系統流失。由聯儲會可能已經貸出五千億(並不是每天的1600億都被完全認購,而且其中的1000億只是隔夜,第二天就償還了)還不能收手這個現象來看,很難說是否還有其他目前未知的因素。這是因爲除了下面要討論的長期現金飢渴,前面提起的流動性傳染機制,本身也有隱性的杠桿作用,而這個杠桿比例多大,聯儲會自己也還在積極摸索之中。 至於長期現金匱乏,那就得從前面提到的2008年故事接著説下去。美國財政部和聯儲會阻止了連鎖反應,暫時穩定局面之後,接下來就面對著資產價格大幅下降的問題,這使得還沒破產的銀行也覺得自己很窮,預備金不足,自然不想再放貸。然而金融危機刺破了泡沫,經濟嚴重蕭條,光是聯邦政府投錢進入基礎建設,還是遠遠不夠的,必須有資金讓公司投資和平民消費。於是聯儲會就開始了非常著名的量化寬鬆(Quantitative Easing,QE)。 量化寬鬆和前面討論的回購交易相比,也同樣是憑空印鈔票來買那些債券,差別在於量化寬鬆買下的債券被長期囤積起來,所以效果是纍積性的。自2009年初開始,經過三輪的量化寬鬆,聯儲會一共新印了37000億美元,買下聯邦債券和MBS大約各半,再加上2008年既有的8000億,總共是45000億(參見下圖;這是當年美國GDP的27%,創下新的記錄,作爲對比,二戰最後一年聯儲會的賬目是GDP的20%)。

到了2017年年底,聯儲會怕這些額外的現金外放太久,會讓美國金融和經濟像吸毒一樣上癮,所以開始緊縮(Quantitative Tightening),至今不到兩年的時間,一共回收了大約1/5,亦即9000億。顯然單從現金流動性的角度來看,它還是開始得太晚、步調卻太快,美國的金融業承受不了這樣的失血,各大銀行早已普遍缺乏現金,所以整個美國金融體系才會爲了區區2000億(略高於GDP的1%)就休克了。 既然2008年的次貸並沒有重現,也沒有出現像Lehman那樣已經資不抵債的銀行,那麽是否到了新季度之後,美國的金融和經濟就能雨過天晴呢?我認爲答案是否定的。 在二戰之後,經濟周期原本大約是5-7年一個輪回,但是在冷戰結束之後,因爲美國一超獨大,得以肆意用金融和其他非生產手段(例如1994年墨西哥金融危機、1997年亞洲貨幣危機和前面討論的量化寬鬆,參見前文《美元的金融霸權》)在世界搜刮,使得景氣階段得以延長。與其同時,製造業向亞洲轉移,產業鏈全球化,使得世界市場經濟的規模翻倍,投資管道大幅增多,這些現象也都推遲投資報酬率下降和通貨膨脹率上升等以往的經濟衰退起因,所以周期成爲大約10年左右。 這其中以中國興起所引發的通貨緊縮效應最爲重要。中國製造史無前例地極度壓縮了工業產品的價格,連帶使得歐美日的工資也無法上漲,所以傳統意義上的通貨膨脹不再發生。歐美的產業空心化,使原本在景氣末期過度投資於生產工具(包括機械和人工)的現象,也轉變成金融資產的泡沫。1999-2000年是股市;2007-2008年是房地產和債市;現在經過創紀錄的11年景氣,美國的房地產價位還不算離譜,但是債市(這裏我指的是公司債中的Junk Bond,垃圾債券)和尤其股市又達到歷史性的高峰水平,一旦企業的盈利不再持續上升,泡沫就會開始爆破,這正是美國經濟當前的處境。 所以與其去研究2008年的金融危機,想知道未來兩年美國經濟動態的人,更應該參考2000年初的局勢。當然差別也是有的,亦即前面所提的聯儲會的債券賬目,在2000年只有不到7000億,現在卻是36000億。隨著經濟下行的壓力逐步增加,聯儲會應該會很快重啓量化寬鬆,接著打破45000億的現有記錄並不一定需要超過一年。 美元是國際儲備貨幣,所以聯儲會印鈔票是沒有邊際成本的,一放一收之間還可以引發其他國家的經濟危機,從而為美國金融機構創造極大的盈利機會。然而這次經濟衰退的時間點卻明顯打亂了聯儲會的節奏,在它原本還想要繼續緊縮銀根的時候,從經濟(企業盈利成長趨緩)、政治(Trump為連任而希望降息)和金融(這次的回購利率暴漲)三方面强迫聯儲會立刻轉向180°去做量化寬鬆。過去11年通過國際貿易和投資而散佈在全世界的美元現金,大部分還在海外,所以這一輪的收割是無法指望了,而且新的寬鬆貨幣政策對正處在經濟低迷狀態的世界經濟反而有些助益,尤其是像印度這樣高度依賴外來資金的國家。 聯儲會無法依最高效率的節奏運作,是美國經濟空洞化的慢性症狀之一。美元的金融霸權,固然一方面方便金融財閥在海外掠奪,另一方面使聯儲會在貨幣政策上擁有主動權,但是美元長期堅挺,非常不利出口;對外發債幾乎毫無實際代價和風險,又會鼓勵借貸消費。剛好在1980年之後,財閥全面掌權(參見前文《從Trump的支持率談起》),一個很自然的結果是企業把生產製造外包出去,以提高利潤,同時在金融上不斷創新,既方便民衆借貸以維持生活水準,又可以對他們做金融剝削。但是30多年下來,民脂民膏和國家元氣快被榨乾了,中產階級持續萎縮,就業率直綫下降,這套外包生產+借貸消費的辦法,終究不能無限繼續下去,這才導致Obama任内的美國經濟對量化寬鬆反應遲鈍,迫使聯儲會在金融危機9年之後才敢開始緊縮,從而引發了美國貨幣政策最近的反復。 長期來看,中、歐、俄都想要替換掉美元,而聯儲會賬目的無限增長最終只會使美元日圓化,也就會是一個助力。Trump一直希望美元貶值,然後貿易出現順差,其實最容易達到這些目的的辦法,就是讓美元放棄國際儲備貨幣的地位,只不過届時美國還會有經濟大蕭條和失去世界霸權這兩個副作用罷了。 【後註一】我在十月初的這篇文章以及《八方論壇》的節目上,對Repo Rate躥升現象做了總結,認爲遠因是美國財政部增發國債和美聯儲回收QE,以致金融界整體流動性(Liquidity)失血過多;近因則是經濟前景欠佳,大銀行判斷可能有泡沫爆破的危險,所以開始囤積現金,準備過冬。今天是2019年十二月8日,根據報導(參見《U.S. banks reluctance to lend cash may have caused repo shock: BIS》),Bank for International Settlements(BIS,世界各主要中央銀行交流溝通的集社組織)發表了一篇研究報告,其結論正是我兩個多月前所得到的。 【後註二】今天是2020年四月9日,美聯儲的印鈔救國行動又加碼了兩萬三千億美元,將投入地方政府債券(Municipal Bonds)和垃圾級的企業債券。這實現了我在留言欄預言(垃圾企業債券+股市)的前一半;美聯儲直接出手後一半,只是時間問題。 【後註三,2022/06/17】美國最常用的通脹數字是勞工部編纂的CPI,最新的2022年五月通脹同比達到8.6%,而1980年三月的歷史高峰是14.8%,似乎還有段距離。然而行内人都知道,CPI的算法分別在1983年和1990年代中期做過大改,以致21世紀的數字被嚴重低估。最努力向大衆傳播這個專業細節的,原本是一名叫John Williams的博主(參見他的博客《Shadow Government Statistics》;美國經濟學界不熱衷於向公衆解釋這些事實,當然是有意的瞞騙,方便政府做賬);他估計2022年的CPI和1980年相比,被低估了7%,換句話説,當前美國的通脹已達歷史新高。不過他沒有詳細解釋自己的計算過程和方法,也沒有發表學術論文,所以沒有經過Peer Review,我因此一直對這個7%的數字存疑,也就不在博客討論。 本周前財政部長兼前哈佛校長Larry Summers針對同一個議題發表了一篇新論文(參見《Comparing Past and Present Inflation》);給出低估量是4.5%(亦即用1983年的CPI算法來評估1980年中的通脹高峰,會給出10.3%,而不是14.8%),那麽當前美國的通脹雖然略低於42年前,但基本已達同一個級別。我覺得他的計算要清楚可信得多,然而論文似乎只專注在勞工部於1983年排除房產價格增值的那個決定,我不確定1990年代的改變是否被包含在内,所以也有可能John Williams的結論反而更精確。 不論如何,我們可以確認美國當前的通脹至少是很接近1979/1980的高峰,而那一波通脹是靠著Volcker將短期利率提升到20%、引發三年極大的經濟痛苦才壓到1983年的2.5%。如前所述,Summers論證那三年通脹實際只下降了(10.3%-2.5%)=7.8%,而且他在論文後半進一步分析,發現其中美聯儲收緊需求面的影響只占5%,其他部分來自供給面。拿新一輪危機來做對照,當前供給面問題的比重更高,所以即使Powell願意並且能夠將利率提升到20%,對通脹的壓低效應很可能低於5%,那麽如果美聯儲依舊以2%通脹為目標的話,除非供給面出現大幅改善,短期利率將必須調到遠高於20%的程度;這是Summers論文的核心總結。 |

|

| ( 不分類|不分類 ) |