字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/04/11 00:06:15瀏覽6021|回應13|推薦15 | |

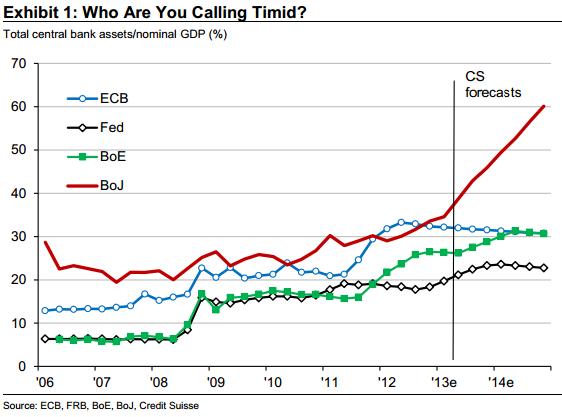

大約三個月前,我在(還在喊通貨膨脹?)一文中談及,在失業率高,生產資源閒置時,很難有通貨膨脹發生,可是我們看到的社論或曾是部長級的經濟學家卻說(「通膨」已成為「什麼時候發生」,而不是「會不會發生」的問題),這兩天日本中央銀行痛下重手,準備用超出美國數倍的量化寬鬆來刺激經濟,目標?兩年後的通膨達到2%! 金融風暴後資產泡沫化,房價暴跌,縮水後的債務資產比相對攀升,家庭節約支出以還債,銀行則是壞帳提高,資本額不足風險增加,緊縮放款以求生。整體民間需求不振,導致經濟停滯,失業率增加,民間消費更為保守。此時擔心的是通貨緊縮,何來通貨膨脹? 美國以擴大赤字,減稅和自動平衡機制啟動,如延長發放失業保險金,擴大食物券及醫療濟助,讓國內消費得以維持在一定水準,使經濟不致更惡化,並且緩慢恢復。歐盟和英國則以撙節政策因應,使經濟受公私兩部門同時收縮的雙重打擊,幾年來是每況愈下,失業率節節高升,經濟欲振乏力。若歐盟政策再不改,下一個犧牲者將可能是法國,至於最早出現問題的希臘,總體失業率達26%,25歲以下年輕人失業率超過60%。試想:想工作而沒有工作的人民,連生活都成問題,能還債嗎? 量化寬鬆目標是降低長期利率,手段則是聯準會透過商業銀行,以準備(reserve)來購買(亦即交換)銀行所持有的公債,所以只有銀行準備大增,市面上的錢並未因QE而增加,根本沒有所謂印鈔的事。嚴格點說,量化寬鬆不僅沒有通膨,反而有微量通縮的影響,因為銀行本來有較高公債利息收入,現在轉成準備,利息收入減少了。亦即本來應該有較多進入經濟體系裏的錢,被聯準會拿去繳回國庫,國家赤字的數字減少,只是帳面上好看,對實際經濟卻毫無助益。 量化寬鬆的影響,造成市場上金融資產標的物(如公債)減少,利息收入降低,退休基金或投資人的錢只好向股市或不動產移動,造成所謂財富效應(Wealth effect),所以量化寬鬆是個虛胖,對經濟的實質助益並不大,但是包括聯準會主席柏南奇在內的經濟學家卻都相信財富效應會推動經濟上升,在國會作證時,柏南奇甚至引股市回升為經濟好轉證明,主政者如此,我們只有觀察後效。 客觀的說,美國在2007以後的經濟是靠擴大達8兆美元的赤字消費來支撐,而不是量化寬鬆,QE只是假象救銀行,讓銀行的負債和資本比變得好看一些。日本量化寬鬆二十年,經濟仍舊低迷,這次鐵了心,直接進場買股票(ETF)和房地產投資(J-REIT),會比較成功嗎?希望是,但多半可能是吹起另一個更大的泡沫,圖利銀行,證券金融業及房地產業罷了。日幣貶值有刺激出口,增加本國經濟動能效果,但其他與日本競爭的出口國家如韓國,不可能坐視外銷市場萎縮,競相貶值的結果,只是相互抵銷貶值效應。 有關QE值得一提的事:前兩天英國電訊報(The Telegraph)報導英國金融管理局(FSA)前主席Adair Turner發了(量化寬鬆是不歸路)的第一槍,他挑起一個禁忌的話題:量化寬鬆後中央銀行持有的債券,不必再回流市場。直接的說,他認為中央銀行應該將手中持有的公債打消,減少政府負債。他以日本2001-2006年經驗,當中央銀行以為經濟已經恢復,可以將公債回流到市場時,經濟立刻衰退,所以不如一了百了,由中央銀行將政府的負債永遠解決掉。他擔心經濟蕭條,高失業率的結果,人們(野心政客?)最終會使用其他更不堪的手段來解決。 了解主權貨幣的意義和銀行貨幣操作的人不會意外Turner的想法,從操作面看,目前市場上債券利息極低,股市高漲,房市回溫,但原物料下跌,通膨未現,銀行持有大量準備,而聯準會手上的債券已超過2兆,仍以每月850億美元的速度持續購買。假如聯準會打消持有的政府公債,財政部再重新發行較高利息新的公債吸收現有銀行持有的大量準備,民生物價並無太大後遺症。但是對現在持有美國公債者,如各國中央銀行,本國及外國退休基金,將由於未來債券價格下跌而在帳面上大量失血,造成國際金融秩序大亂,所以Turner的提議,政治上勢不可行,但塞浦路斯經驗,當初Troika連政府保證的十萬歐元存款都敢動腦筋,金融土匪好像已經百無禁忌了。 如果聯準會不能打消持有的政府公債,又無法賣回市場,長期人為的低利率與低成長的日本模式將成為常態。解決之道,似乎只有人民了解貨幣的假象,無意義的國債赤字,知道要求執政者以解決人民失業,提高國家產出和合理財富分配做為施政目標。否則,除非有大規模戰爭的消耗來刺激需求,只有長期日本模式,人民更多痛苦與貧富差距擴大的社會代價而已。 增補: 4/11 各中央銀行在2006年之後持有債券與GDP比例,但2013年4月後屬預測值不必當真,至少目前為止,美國FED的量化寬鬆(QE)相對還最健康呢! 紅色:日本,藍色:歐盟,綠色:英國。黑色:美國

|

|

| ( 不分類|不分類 ) |