字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/04/04 10:08:07瀏覽1095|回應4|推薦9 | |

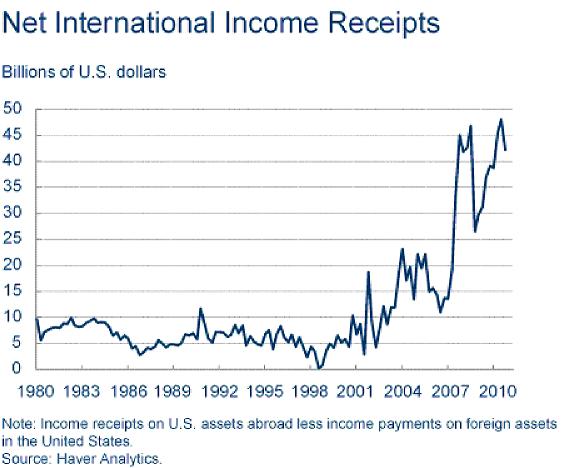

美國聯準會經濟顧問(Owen F. Humpage and Margaret Jacobson)的一篇美國在國際上淨投資部位(The Net International Investment Position)的報告,解答了(?)美國這個欠債大戶是如何借錢度日的弔詭。 從1982年起,由於每年進口大於出口,美國的經常帳赤字就逐年增加,而美國完全靠債券(如政府公債,公司債)及外國人投資(如股票,房地產)和外國人存款來付差額。1986年後,外國人持有的美國債權也首度超出美國人持有的國外債權,美國成為淨負債國家。經濟學家通常用國內生產總值GDP來比較,2008金融風暴最高峰時,曾經達GDP的23%,去年才降低為17%。 雖然是淨負債國家,然而債權(意即持有的資產如債券和股票)的價值,卻隨著幣值的改變而變化,譬如說:美元從2002年最高點,迄今貶值約30%,也等於美國持有以外國貨幣計價的債權(美國人在國外投資),換算成美元時漲了30%,但外國人持有的美國債權,仍是相同數量的美元。另外,則是投資回收率不同,外國人持有的美國債權(即資產)雖然多,但是投資報酬率低(試想美國的公債利率及市場的投資報酬率),美國人持有的國外債權(即資產)雖然少,換算成美元時,反而投資報酬率高(加上美元相對的貶值)。由附圖我們看到,即使多年來持續的經常帳赤字和負的國際淨投資部位,美國的淨國際收支,竟然是正值!換言之,超過三十年,美國人享受便宜的外國進口貨物及勞務,結果在現金流動上(Cash Flow)還能獲利,想要躺著吃美債利息的外國人,實在應該算算帳,這到底是怎麼一回事?

|

|

| ( 不分類|不分類 ) |