字體:小 中 大

字體:小 中 大 |

|

|

|

| 2012/09/24 10:12:13瀏覽1435|回應7|推薦9 | |

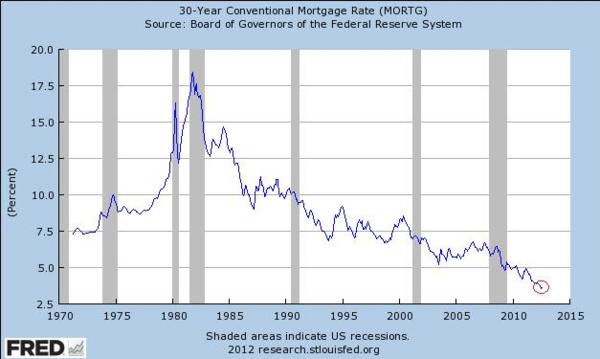

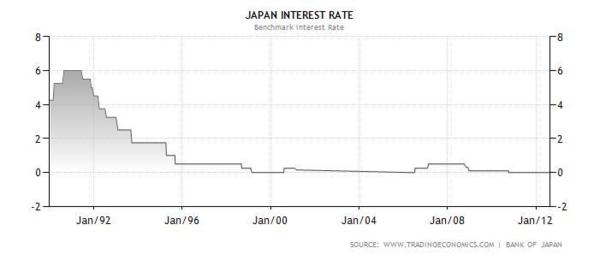

美國聯準會FED推出第三波量化寬鬆QE3以來,媒體紛紛以印鈔票稱之,一般人用常識推斷,咸認為通貨膨脹為期不遠(對推出QE1,QE2及Operation Twist時同樣說法),奇怪的是美國三十年期傳統固定房貸利率,目前只在3.5%上下,仍然保持長期下降的趨勢(如附圖`一)。 假設未來有通膨發生,貸款銀行不是在做賠本生意嗎?還是,貸款證券化後,銀行業將風險已經轉嫁給貪圖相對高利的退休族或保險業了?若仔細看圖中房貸利率的走勢,從1980代起,下跌的趨勢卻已經走了三十年了。接下來會不會步上日本後塵,進入失落的一代?附上日本過去二十年的利率(如附圖`二)和通膨(如附圖`三)。 經濟環境的改變,對年輕人未來工作的展望和退休人士的生活,都有密切的關係。我們目睹日本現象,個人也曾親身看到德國在2001年前持續的不景氣,德日都是工業大國也不能免,所以問題似乎也不是(製造業)萬靈丹就能解決的(非傳統思維:德國是以制度改革Hartz Reform,削減對(德)國內工人福利及工作的保障,加上歐盟上路,對歐豬國家輸出才解決問題的,能相信嗎?)。

|

|

| ( 不分類|不分類 ) |