字體:小 中 大

字體:小 中 大 |

|

|

|

| 2012/10/04 07:42:27瀏覽7878|回應7|推薦7 | |

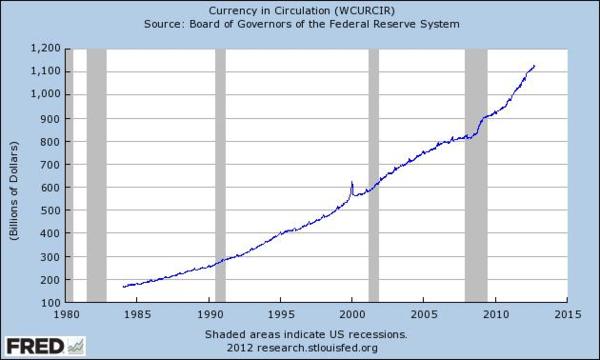

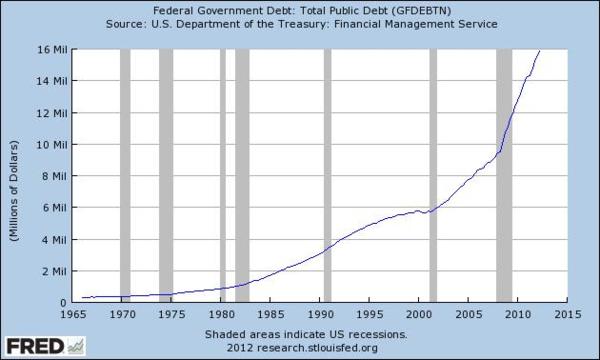

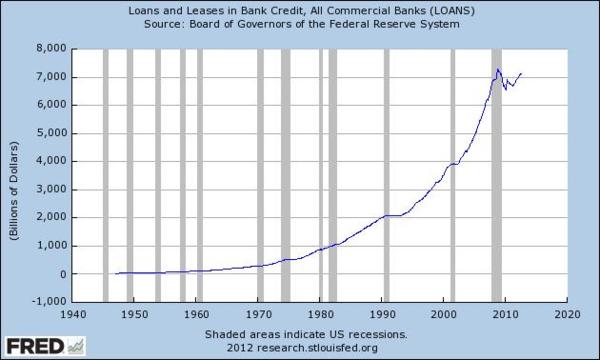

錢是衡量價值(measure of value)的單位和交易的媒介。錢本身的物值價值(physical value),例如金幣裏含黃金成分比例,相對金幣的面值,則無多大意義,如同買票看電影,價值在電影,不在電影票。錢之所以被接受,在於人們相信它所代表的價值,基本上只是一種信用(Credit),又由於錢只是交易的媒介,所以錢本身的物值價值越低,交易的成本就越低,符合交易雙方的利益。 在實質交易裏,錢通常以特定貨幣來計算交易價值,如美元/新台幣,形式則可能是紙鈔,硬幣,支票,信用卡,銀行轉帳等,為便於描述,本文裡將錢/貨幣/信用,視為等同,交互使用。 現代經濟活動裡的錢從哪裡來?由於美元是全世界絕大多數中央銀行的準備,也是國際交易的主要計價單位,美國又是主權貨幣國家(歐元國家如德法都沒有發行貨幣權,屬非主權貨幣國家),所以我以美國的貨幣制度為例,其他如日本/加拿大/澳洲/英國/台灣都近似,中國大陸也是主權貨幣國家,但銀行屬國營,情形稍有不同。 美國能夠創造貨幣的機構,只有聯準會(FED)和銀行。聯準會有權直接創造準備(reserve),但除非國家有特別情況,鮮少使用,聯準會監督並協助銀行間付款轉帳平順,維持金融穩定,負責指導印行紙鈔,供銀行交換俾於市面流通。所以美國的貨幣幾乎都是由私人銀行間接創造的信用所發行,包括政府公債,民間(房)貸款及商業貸款等。 談到銀行貸款,人們常有個錯誤觀念,以為銀行貸款的資金,是存戶存錢到銀行,銀行留部分作準備,多餘的貸出賺利差,如此反覆循環,直到達到存款準備率的上限。這種可貸資金(lonable fund)的觀念充斥,人們自然會假定,銀行有存款,才能貸款。但正確的信用創造觀念應該是:先有債,後有存款,然後才創造準備。人們去申請房貸,銀行只審查借款人還款能力,抵押品是否足夠,還有銀行獲利是否滿意,房貸就無中生有的變出來了,銀行信用創造所憑藉的只是借款人簽字的承諾,銀行風險則靠房屋的抵押。一旦了解銀行信用創造的方法,就能明白為什麼美國大通銀行JPMorgan執行長會抱怨,每多接受一個存款戶,銀行每年就要多花三百美元的成本來維持。因為銀行根本不需要存款戶,就能貸款賺錢,銀行是行善事才接受存戶的存款!(很多是政府規定,開銀行一定要有多少存戶,服務大眾,否則銀行會更囂張,所以我們也要知道,沒有政府規範所謂的自由市場,零存散戶真是要付錢請銀行保管錢,但是銀行授信,憑空賺利息的權利從哪而來,卻很少人過問) 中央政府想用錢,主要由發行公債籌款和收稅,財政部宣佈標售公債,邀請購買政府公債的指定銀行(primary dealers)參加,然後由指定銀行創造信用來購買,在指定銀行資產負債表上,資產部分,是財政部公債,負債部分則是財政部存款,公債利息則是銀行收入,銀行並不需要資金買公債,利息收入倒是真的。財政部提錢時,銀行再用財政部公債抵押向聯準會借錢或賣公債給亞洲國家的中央銀行籌款,或直接賣公債給聯準會,所謂QE1/QE2裏聯準會購買的公債,就是大約如此運作(細節此處不詳述)。媒體喧喧嚷嚷的聯準會印鈔票。其實一個是銀行收公債利息飽私囊或付給國外中央銀行,一個是聯準會收公債利息,然後繳回給財政部(過去三年,FED已繳回利息超過二千億美元,減輕美國公債壓力)。實際經濟體系的資產部位,根本沒有改變,聯準會做的只是市場上資產交換,將美國公債轉換為銀行準備而已(若公債到期,FED沒有賣出,再繳回給財政部,豈不是公債更減少了?),對金融界而言,美國公債和準備有何不同?銀行準備利息較低而已!由於市場上美國公債減少,價格升高,利息就降下來了。這裡插個話題,2011年初,太平洋投資管理公司(PIMCO)的資金管理人葛拉斯(Bill Gross),認為聯準會量化寬鬆會引起通膨,利息上漲,所以放空美國公債,結果吃了個大虧。當時我就不明白,為什麼葛拉斯那樣的金融界老手,也會有這種不理性的說法?除非他想炒作,結果偷雞不著蝕把米? 以上基本介紹了經濟體系的錢,無論公私部門,多由債務行為而產生。了解錢的來源和債務關係,我們再談政府赤字:首先,政府債務和民間債務完全不同,民間需要量入為出,依據個人生產力來消費,否則在個人有限的生產力年限,一定是被利息壓垮或破產,即使能夠打平,也積蓄無多。政府則不然,政府生命無限,政府欠的債可以無限循環下去,主權貨幣國家也不會破產,政府的目標是將國家生產力發揮最大,提高人民生活水準,增進人民福祉。政府有盈餘,表示稅收高於支出,等於減少經濟體系裏的錢,除非經濟有過熱疑慮,否則必須由銀行增加貸款來抵銷,不然經濟一定萎縮。政府收支平衡是將錢重新循環,對經濟無加減分。政府長期赤字,則是將錢留在經濟體系裏,為經濟體注入新血(變成民間儲蓄),所以政府赤字支出,未必是壞事。政府赤字的唯一限制,是國家產出(Output),亦即國家資源和人民的生產力。當產出不足以支應消費時,就會引發通貨膨脹(貨幣貶值),通膨降低了人民生活水準,債務也相對縮水。但是當失業率高,生產資源閒置,經濟體系需求不足時,政府赤字不可能造成通膨,反而應該擴大赤字,做公共投資建設,提高教育及社福支出,刺激消費,讓工廠生產貨品有銷路,提高人民就業,恢復國家產出。等到人民完全就業,再來加稅,提高利息等抑制經濟泡沫手段。最近聯準會QE3每月四百億美元,無限期,無限量的寬鬆措施,就是以人民就業率為標的(效果有爭議,此處暫時擱置)。 再以金融海嘯為例,由於資產大量縮水,許多大銀行抵押不足,根本是該倒閉或清算重整,將債務打消,但美國財政部和聯準會不惜以改變計算資產方式和各種融資手段,企圖幫忙大銀行獲利度過難關,銀行由於財務不健全,放款減少(發放給自己的紅利反而增加!),民間則因資產縮水,舉債能力降低以及試圖存錢還債,減少了經濟體系裏的錢,使得需求減少,生產停滯,失業增加。對民間而言,還債是好事,但政府若此時也採取撙節政策,減少支出,就會讓經濟體系的錢極度收縮,造成對經濟體系的雙重打擊,雪上加霜,只有讓經濟問題更嚴重。 最後,有人一定會問:經濟成長的結果,每個人的錢多了,是不是全體債務也增加了?一點兒也不錯!債務為基礎的現代貨幣經濟就是如此,經濟學家喜歡用Debt/GDP國債對國內生產總值比例來討論國債,因為經濟成長,淨額的名目(nominal)國債一定增加,但由於產出增加更大,相對來看就不要緊了。除非我們能改變創造錢的方法,只能以動態平衡來看政府和民間債務的比例,持續保持或以新科技增加民間的生產力,此外似乎別無他法。即使有高明見解,銀行業和既得利益階層也會動用遊說團體阻撓。何況大多數人根本不了解銀行的煉金術,反而支持撙節,接受減薪,減勞工福利,減退休金,努力工作等表象口號,結果富人愈富,把窮人(或自己)賣了,還以為道德正確,沾沾自喜! 總之,政府赤字不可怕,國家生產資源閒置流失,人民失業或人民負債過高才是問題。 附圖一 美鈔在全世界流通量:持續增加,但在美元計價的世界經濟,不成比例 附圖二 美國公債:1980年後明顯成長 附圖三 美國銀行信貸成長:民間信用貸款(不包括房貸) 註:美國黃金準備在1971年8月15日終止 美國的硬幣屬財政部發行,但金額佔總貨幣發行額極微比例。

|

|

| ( 不分類|不分類 ) |