字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/04/23 22:50:24瀏覽2734|回應0|推薦23 | |

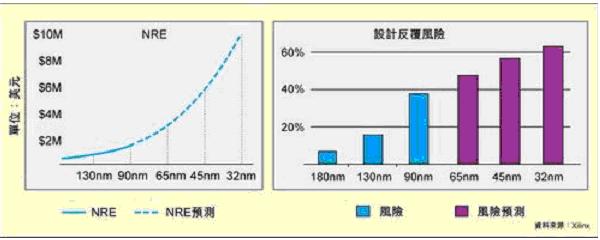

Foundry T-like 策略對Design Service之影響 在雙雄差距拉大的同時,出現了「TSMC like」的新潮流。這是指競爭對手將製程盡可能的與台積電高度同質性,以「方便」客戶從台積電轉單到其他晶圓代工廠,過去主要採行的是特許、中芯半導體與其他大陸規模較小的代工廠。 一心想拉抬本業、避免流於控股公司定位的聯電,也積極意圖力振, 在本業開擴更大的業績,並建立45nm以後之客戶基礎, 不若此, 未來在2012年18吋晶圓廠的藍圖, 因為資金、技術、規模等的限制, 將難以持續; 雖然這幾年在高階製程上的努力追趕已有成績,但不見得能快又有效地拉抬營運績效,但為加快營運績效腳步, 於是多種運行策略乃因應而生, 像是「製程跳躍」, 以及將要探討的「TSMC like」等。首先說明什麼是「製程跳躍」, 意思是建議客戶往下一個製程進階, 如○‧一三微米直接跳到六五/五五奈米;原本以九○奈米生產的,直接跳到四五奈米。客戶們轉進製程,就是要一口氣讓Foundry的客戶集中, 把成本降低效益最大化。 「TSMC like」方案則是提供與TSMC相近之Layout Rule, 製程參數和Model, 用意是能夠縮短客戶轉單的時間。 不管是「製程跳躍」,「TSMC like」皆有一個共通目的, 希望能夠開擴主流產品的大型客戶, 在此, 我們後面再討論「製程跳躍」對IC設計服務業之影響, 先聚焦關於「TSMC like」的探討, 先了解它的實質效應為何, 再來分析對設計服務業者之影響。 首先我們歸納了兩點「TSMC like」的限制, 陳述如下: (1). 技術與時間的限制 以客戶轉廠節省Porting時間效應而言, 「TSMC like」通常較適合於不需包含太多類比IP的設計, 最好的例子是FPGA 的設計, 在Layout Rule相同之下, 不用修改就可直接Porting Foundry; 如果不是這樣, 客戶SOC的類比IP部分最好都是自己設計的, 否則置換IP Vendor的IP, 一來Royalty 會讓Die Cost增加, 二來可能要重新Layout, 但無論如何, 即使是客戶自己做的類比IP, 因為各Foundry的製程配方與Spice Model仍有差異, IP想要一個Cut就OK的機率也不會太高, 如此, 真正幫助客戶縮短的時間非常有限, 也失去了「TSMC like」策略的目的。 (2). Pattern與成本的限制 這裡的Pattern指的是Wafer Acceptance Test(WAT)Pattern, 這是各家Foundry所特有之定義, 以及機台Alignment Mark的限制, 將成為客戶轉廠的卡關機制, 因為這種限制, 使得客戶原先在TSMC開的光罩, 不能重複在別的Foundry 使用, 據聞TSMC與SMIC第二次訴訟案, 可能就是SMIC侵犯TSMC的這項Pattern。 所以客戶轉廠需要重開光罩的前提下, 可以預測仍需較長的轉廠時間, 加上發展45nm這般極先進製程, 需支付動輒數百萬美元的龐大固定成本支出, 這些將直接衝擊客戶所考量的Schedule以及最終獲利因素。 理論上, 越是著眼在先進製程的Project, 新舊Project之接替時間越短, 先進製程Porting時間越長, 平均一個Project在市場的時間變得更短, 如此, 極可能造成轉廠大量生產後之回賺利潤, 只能Cover固定費用的支出, 而顯得多餘又徒勞無功; 一般能夠允許花時間轉廠, 又能短期獲取龐大利潤支付大筆固定成本的產品, 實在是少之又少, 而且考慮設計反覆風險漸增之情況下(如圖一示), 未來極先進製程發展的趨勢, 應該是傾向與同一Foundry全程合作為主。 由以上的兩點陳述得知, 未來先進製程發展, 「TSMC like」在實務上要彰顯聯電的營運效應, 實在不太容易, 因為在技術與時間限制的探討, 僅較有利於少數適合直接Porting Foundry之大型設計, 以Pattern與成本的限制來看, 只能Target 極少數擁有經濟規模之大型客戶及產品, 這點其實已對Foundry業績發展範圍形成諸多限制, 可想而知, 對Design Service Business 效應之增益, 幾乎是微乎其微。 圖一、隨著半導體製程向更精密節點發展, NRE費用和設計反覆風險漸增

至於UMC「製程跳躍」的主要目的, 誠如前述, 讓客戶們轉進製程,把成本效益最大化, 基本上可以進入先進製程的應用及客戶逐漸變少了, 在僧多粥少的情況下, 人人想要搶大單, 各 Foundry 只好相繼採用「製程跳躍」策略, 延攬大單客戶, 這個策略對相應的設計服務業者有何損益? 其實是『損』多於『益』, 我們以0.13um轉進65/55nm來談『益』的觀點, UMC提供90nm與65/55nm差異不大的Wafer Price吸引客戶, 目的是吸引大單的客戶投入65/55nm, 如果設計服務業者的客戶基礎仍然是中小型, 那它們應該比較Care的是65/55nm NRE, 而非較低的Wafer Price, 嚴格說來, 這也是『益』處, 但對設計服務業者實質業績的助益, 重點還是客戶型態是否能有大量, 否則充其量也只是個小益; 從『損』的觀點, 卻可能是大損, 我們從UMC過去本業營收不彰的狀況來看, 它們可能依循市場需求程度, 循序地投資擴增先進製程產能, 如此才是穩健的做法, 如果晶圓廠一開始沒有足夠充沛的產能前提下, 把客戶都轉進到更先進的65/55nm等製程, 雖然較容易達成產能滿載的目標, 但非常可能衝擊到相應的設計服務業者的利益, 使得設計服務業者不能佔到任何產能, 這個道理很簡單, 因為晶圓廠一定會把產能保留給量大的客戶, 這是一個簡單的ROI考量, 除非是一段時間後, 主流量大的客戶紛紛轉進到更先進製程, 設計服務業者才有機會使用這個製程。 以Service的角度來看, 事實上還有其他問題存在, 先進製程的目標聚焦在開擴主流大型客戶, 是晶圓廠與設計服務業者共同的目標, 因為先進製程的發展, 每一個Project的Service細節變多, 而且在Backend以及Fab的時間都變長了, 如果沒有控制客戶量大的質, 恐怕營收效應將很難最大化, 通常先進製程量大的客戶, 它的量都會很可觀, 而且公司的Resource都很有限, 所以把Resource聚焦在Service量大的客戶, 保持未來繼續合作的機會, 比Service一大堆小客戶更來得重要, 更何況晶圓廠需要建立大的客戶基礎, 為的是發展18吋晶圓廠的藍圖做評估準備, 如果大客戶因Service不好而loss掉, 這個營業損失是非常鉅大的; 只是設計服務業者相對於代工晶圓廠, 產值差異太太, 不免在先進製程發展策略上被邊緣化, 這是未來可能會發生的事。舉例來說, UMC的前十大客戶佔其總營收60%以上, 而智原過去全部的客戶投片量, 只不過佔UMC的5%, 若以UMC的觀點來看, 其實智原沒有一個客戶是在先進製程符合較高ROI的, 這類型的中小型客戶一旦把產能佔滿, 對UMC而言是非常不值的報酬, 所以設計服務業者與其代工晶圓廠之間的關聯, 在未來的先進製程的發展, 將可能越行越遠; 所以設計服務業者對未來的製程發展, 應當以順應先進製程潮流為主軸發展目標, 還是當以提升90nm以下之產品策略佈局為發展重心, 這是一個值得醒思的問題。

|

|

| ( 不分類|不分類 ) |