字體:小 中 大

字體:小 中 大 |

|

|

|

| 2006/03/19 17:07:51瀏覽852|回應0|推薦2 | |

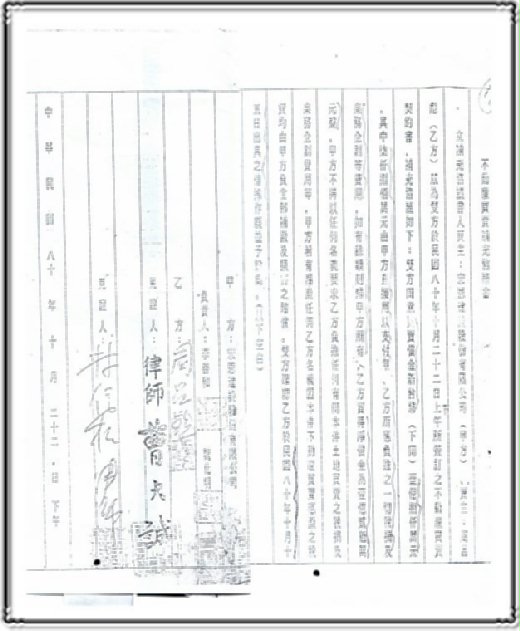

誰 是 得 利 者? 系爭不動產土地買賣契約及其補充協議書,為曹、林兩律師為宏恩建設公司擬定,違法逃稅契約。(見一審判決書:「原告有逃漏稅捐之意圖已甚明確」)有關本件土地買賣應繳之稅捐,先後有三版本: 一、 由甲方負擔:土地買賣契約書記有:所有稅捐均由甲方全部負擔。契約第二條:買賣總價款:雙方議定新台幣一億八千萬元正。第六條:稅捐及登記費用之歸屬:本買賣不動產所應繳之各種稅捐均由甲方全部負擔、與乙方無涉。 二、 由甲、乙方分攤:補充協議書前段記有:總地價一億八千萬元,其中七千八百萬元由甲方直接用以支付甲、乙方所應負擔之一切稅捐及業務企劃等費用,如有餘額則歸甲方所有,乙方實得淨價金為一億二百萬元整。 三、 由乙方負擔:二、三審判決書上均把『甲』字漏掉,變造證據:硬說七千八百萬元為乙方應負擔之稅負及銷售房屋費用。查土地買賣根本無房屋可賣之情事,原審於法無據。而稅負在契約第六條已約定由甲方負擔。宏恩公司豈可重復報稅? |

|

| ( 時事評論|社會萬象 ) |