字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/03/09 22:05:43瀏覽2615|回應6|推薦20 | |

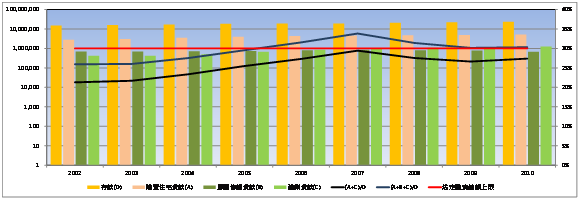

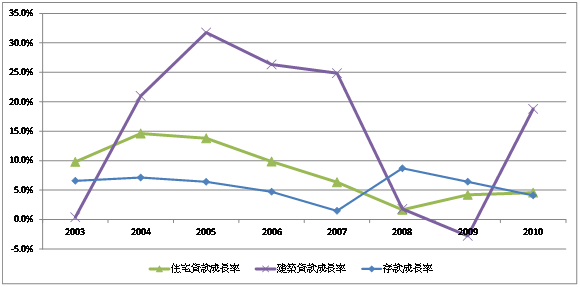

文/怡克納米斯 2010年,臺灣的房貸及建築融資餘額已經超過當年度GDP的一半以上,你說,這算不算泡沫? 台灣要復課空地稅,還要課徵豪宅稅,央行還祭出升息和信用管制這些措施,大喇喇的說要打房,但民間還是普遍質疑,這樣有用嗎? 光看五都一選完,台中市的建商馬上說要每坪漲價十萬,我可沒見過胡志強市長誓言要打房,如同打擊黑道一樣信誓旦旦,但治安惡化與高房價所造成的社會成本,孰低孰高,看來也沒有官員出來說個明白。以財經學者而言,他們可能關心後者的高房價,但對於前者的問題,應該是社會學家要關心的議題,但常識來看,誰見過治安敗壞會滅國的?但經濟不穩定導致的經濟災難,大概就屢見不鮮吧? 不知各位有沒有想過一個問題,台灣的高房價怎麼來的?炒作?還是自然成長呢?我相信過半的人都選擇是「炒作」!但地皮有限,購屋需求無限,光是抄地皮很難煽得起高房價這股熱潮,我懷疑正是需求被炒作,讓大家死命的買房,捲起千堆雪的房價泡沫。 根據經濟學的供需定律,台灣89年的空屋調查,所有的縣市都是供大於需,也就是說空屋率是正數的,因為台灣每十年才做一次人口普查,我相信這次普查後,建商大量蓋房,但人口沒有急遽增加,照理,空屋率應該還會提高才對。既然空屋率為正,按理,買屋市場應該是買方市場才對,房價應該要下跌,但是,台灣的房價有曾下跌過嗎?(SAS期間有下跌過),那麼,既然事實與理論悖離,我想信這個買屋市場,正是人為操作的。 《民國一百年大泡沫》的作者認為台灣的房屋市場充滿著泡沫,其實也沒錯,只是,我們從什麼數據來看呢? 根據銀行法第72之2條規定,商業銀行辦理住宅建築及企業建築放款的總額,不得超過存款餘額的30%,也就是說,100元存在銀行裡,只能有30元拿去放款在建築融資和購屋貸款上,那麼,實際9年來的數字又如何呢?我找了中央銀行的統計資料:(單位:百萬台幣)  從上圖可以發現,當把房屋修繕貸款算進貸款餘額的話,這30%的上限早在民國2006年已經突破了,所以,才會在民國2007年末,幾大行庫董座和總座連袂要求金管會修法放寬到50%,或者,把銀行同業存款當做存款,一個提高限額,一個加大分母,這樣一來銀行就有更大的本錢貸放炒房。  各位注意看看,在金融風暴前,建築融資的成長率最高曾經到31.75%,金融風暴後落至-2.77%,2010年又提高到18.78%。2007年以前銀行建築貸款的成長率均高於存款的成長率,建築貸款成長率又高於住宅貸款成長率,也就是說購屋者買屋的程度,遠低於建商蓋屋的程度,但到2010年,建築貸款的成長率又來到18.78%,但同期住宅貸款的成長率只有4.56%,和整體貸款總額成長率不相上下。從這個現象來看,建商努力借錢蓋房的現象,就很清楚了,但看起來,怎麼買氣好像還沒上來!住宅貸款的成長率近十年曾經高達14.60%,量雖然有提高,但成長率卻沒有多大的提升。 其實,嚴格來論,30%的上限早已經超過了,因為買屋者的買屋貸款,不盡然是以住宅貸款方式存在,部分還有可能以信用貸款和修繕貸款的方式存在,也就是說,台灣每年的房市,至少有超過三成以上的全民存款投下去炒作房地產。 當然,這個泡沫就有危機了。吹氣的力道愈大,拱起的肥皂泡泡愈多。 根據研究,台灣房貸的違約機率(PD)不高,2006年大約在1.20%,近十年最高也有4.66%,但帳齡數愈低,違約機率愈高,代表近期的炒房愈兇,違約機率可能就會提高,到時候泡沫抹掉之後,首先損失的是銀行,然後是老百姓買單。 這個壓力多大呢?媒體報導指出在去年八月六日指出「國內銀行首次『壓力測試』啟動!依金管會規範,房貸當期貸放成數占7成5以上,及信用貸款金額是月收入8倍以上,將列為房貸違約高風險群,銀行初估至少約有5%的房貸會被列入壓力測試高風險群中,以目前市場上購屋貸款額餘5.0242兆元計算,約有2,500億元高曝險部位。再者以目前銀行的平均貸款成數推估,未來全台房價一旦走跌,如北市房價下跌15%、北縣下跌20%,銀行所面臨的房貸違約壓力勢必超過2,500億元。」這壓力測試有點保守,代表房市違約機率約在5%,泡沫在20%以下,和學者之前估算的40%差距甚多,不管如何,只要房市開始出現泡沫,有可能連帶會有信用貸款違約的風險,整體的經濟損失是很可觀的,比起雙卡事件,可能有過之而無不及(根據央行統計,信用卡循環信用餘額加上個人消費性貸款餘額,僅佔住宅貸款及建築貸款餘額總額的15%)。 後來,雖然金管會宣布台灣的銀行全部通過壓力測試,但在Basel 2標準法之下執行的測試結果,或多或少還是有保留的餘地啦! 最後,回歸到這篇文章的重點,台灣的房市真的是炒起來的,以經濟學理論來說,上升的那條需求線根本是不存在的(讓價量齊揚),所以房市價格根本是泡沫,成交量也是虛造出來的。 那麼,你還不相信台灣的房市會有泡沫嗎? 回到本文一開頭的場景,縣市合併後,建商認為是大利多,台中的建商馬上大喊每坪漲十萬,那麼,如此看來,縣市合併的開始,會不會是房市泡沫的高點呢? 怡克納米斯,一個不惑之年的中年男人,大事不成,小事不就,目前為兩岸財經作家兼大學教員,具有產業分析師和服務業品質專業師專業資格。 已出版書籍: |

|

| ( 時事評論|財經 ) |