字體:小 中 大

字體:小 中 大 |

|

|

|

| 2012/02/08 02:30:48瀏覽1022|回應0|推薦28 | |

借用McKinsey Global Institute 最近一份研究報告”債務及去槓桿化:(經濟)增長進程的參差” Debt and deleveraging:Uneven progress on the path to growth”的圖表宏觀的瞭解歐元區的主權債務危機。

圖示一 全球經濟十大發達國家(Developed Country)的債務總額與國內生產總值(GDP)的比例在200%至500%之間----由2008~2011年間只有南韓、美國及澳洲下降。 歐盟經濟體的規模(15.39 Trillion PPP)比美國(15.04 Trillion PPP)略大但人多了約1.8億,歐、美兩大經濟結構的調整關係到全球經濟的發展。

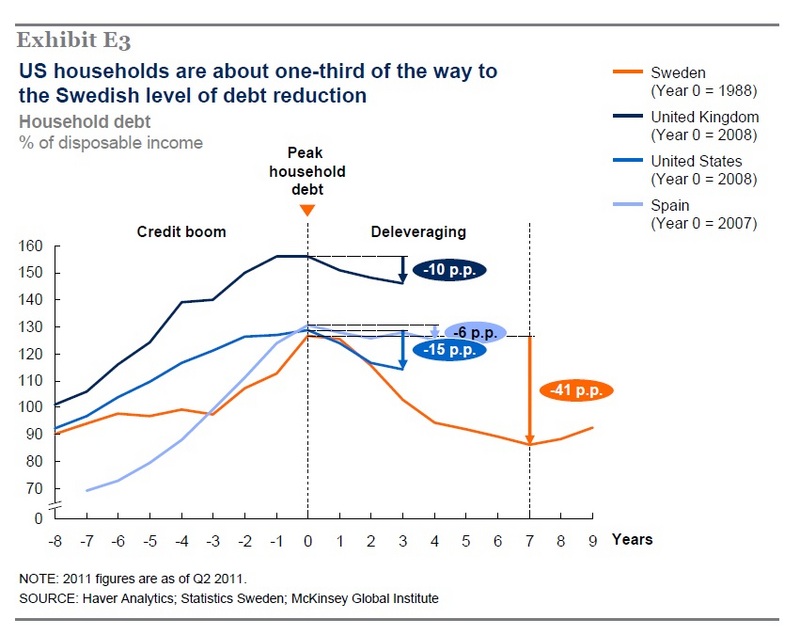

圖示二 美國、英國、西班牙均在2008年金融危機前出現顯著信貸泡沫,上述三國家庭減債進度各有不同,目前的結果以美國家庭減債幅度最高。 特別注意西班牙(人口46,754,784)和英國(人口62,698,362)----- 家庭及金融企業債務(佔GDP百分比)都比美國高,這兩個國家經濟發展”困頓”的程度只是沒有被注意報導!! 英國金融部門債務是非常可怕的,銀行若不是被國家接管可能都倒了---- 杜拜世界(Dubai World)爛攤子的資金主要來源就是英國金融企業,債務一再展延,能夠起死回生? 如何? 何時? 美國在去杠杆化方面----特別是在企業及金融機構債務的下降表現出色----比歐洲國家好得多,圖示一、二圖表是以各國的GDP為單位繪製的,但是,美國各種債務金額的數量是最大的,還需要參照債務金額量化的圖示才能獲得”比較正確的直觀理解”。

圖示三 注意 : 圖示三只顯現了圖示二”柱形圖”中的”淺藍色” 政府部門(Government)的債務,沒有包括金融機構(Financial institutions)、非金融企業(Nonfinancial corporations)及家庭(Households)----水藍色是美國政府部門的總債務,黃色部分是其他國家政府部門的總債務以”線性比例”表示的圓形圖示。 在比較圖示三和圖示二後,要有正確的理解:”美國家庭的負債總額比政府部門”的債務還要多9%的GDP單位-----以”線性比例”表示,也就是以圓形面積表示比圖示三的水藍色面積還要大,而”很多原先可歸類為中產階級家庭”必須承擔這些債務,大部分是因房地產泡沫破裂後而向下沉淪,這就使”M型社會”現像更凸顯,個人的債務必需償還否則就是破產,美國的服務業支撐著76.7%的GDP,在長期償還債務的過程中縮減消費就必然是其中之一或唯一重要的選項。(I.E. 年輕人可以兼差,增加收入---前題是”要能找到工作”;年老退休的,就只能是縮減消費) 只有美國家庭完成了去槓桿化過程,消費能力提升了,美國的經濟才能再邁步向前,世界經濟才有成長的動力。 這篇報告以瑞典和芬蘭在1990年代去杠杆化的過程類比美國家庭去槓桿化過程,認為美國是”在隧道中已見到微光”----類比當然要小心,不同的案例都有其特殊性----美國人口(313,232,044)規模是瑞典(9,088,728)和芬蘭(5,259,250)人口總和的21.83倍,這一項特殊性,就注定類比”可參考但必然絕不會有相同的軌跡”的侷限性!!

圖示四 麥肯錫在報告中寫道:“…第一個階段,家庭、企業和金融機構在數年內大規模削減債務,同時經濟負增長或微弱增長,政府債務水準上升。第二階段,經濟恢復增長,政府債務逐年降低。”

以上圖類比美國家庭去杠杆化的過程已完成三分之一,但要警覺類比的侷限性。若在2015年前徹底的重整房利美(Fannie Mae)和房地美(Freddie Mac)兩家不良資產後,美國不良住房貸款的問題解決了,2010年通過的金融改革(Financial Reform)各種措施落實後,新的經濟運作基礎就比較完備了。 由現在到2015年這段過渡的寶貴時光,美國及歐盟這兩個大經濟體必須恢復基本的成長,全球的經濟才能穩步的發展-----中國的經濟規模,最多只能帶動局部地區如"臺澎金馬個別關稅領域"小經濟體的衰退減緩些!!(I.E. 台灣禁止美牛的進口是”民粹式的自作孽”,韓國能提供台灣能出口的所有類別的商品!!) 英國《金融時報》這篇”歐元區危機沒有化解”的分析報告值得讀一讀------可以宏觀的理解歐洲主權債務的破壞性!! 而歐元區危機的化解必須建設防火牆避免主權債務的失控、推動經濟加快增長以縮減政府赤字和促進一體化強制要求各國的財政紀律------這”治本方案”的實踐,談何容易? ****************************** 歐元區危機沒有化解 2012年02月02日 07:23 AM 英國《金融時報》首席經濟評論員 馬丁·沃爾夫

經濟決策者眼下的情緒比兩個月前樂觀,這主要是因為他們相信:歐洲央行(ECB)在馬里奧•德拉吉(Mario Draghi)的英明領導下,已經化解了歐元區出現金融崩盤的風險。正如倍受尊敬的加拿大央行(Bank of Canada)行長、德拉吉在金融穩定委員會(Financial Stability Board)的繼任者馬克•卡尼(Mark Carney)在達沃斯世界經濟論壇上所言:“歐洲將不會發生雷曼式的事件。這一點十分關鍵。” 自從歐洲央行去年12月啟動3年期的長期再融資操作以來,義大利和西班牙銀行的信用違約互換價差均有所下降。一些虛弱的國家與德國之間的國債息差也有所收窄。 這是否意味著歐元區危機結束了呢? 絕非如此。歐洲央行使歐元區免於心臟病發作。但歐元區成員國面臨著漫長的康復期,而主張對身體虛弱的病人採取“財政饑餓療法”才是對症下藥的觀點,更是令情況雪上加霜。(I.E. 德國經濟學家的主張---降低預算赤字) 上周國際貨幣基金組織(IMF)下調了相關預測,從中可以看出危險所在。IMF目前預計歐元區今年將陷入衰退,總體國內生產總值(GDP)將下降0.5%。 義大利和西班牙的GDP料將大幅下滑,而法國和德國將呈停滯狀態。這樣的經濟環境對於尋求削減財政赤字的國家來說十分可怕。有關其他高收入國家的預測遠遠談不上令人滿意,但歐元區是全球經濟中最危險的部分:只有在這個地區,我們看到一些重要國家(義大利和西班牙)的政府面臨喪失公信力的威脅。 在其他高收入國家,政府能夠繼續為本國經濟提供支持,這主要是因為它們自身擁有央行和可以調整的匯率。這兩者使它們具備管理大規模財政赤字的能力。在後危機環境下,這樣的赤字既與必要的私人部門去杠杆化自然對應,也是私人部門去杠杆化的主要推動因素。歐元區不具備這樣的內在機制。 當私人外部融資趨於枯竭(如同一些國家所出現的情況),受影響的成員國在短期內需要融資,在較長期內則需要一項可用以調整自身外部帳戶的機制,而不是通過經濟的深度衰退得到調整。歐元區兩者都不具備。事實證明,這導致它在應對全球金融疾病方面的能力有限。正如香港特首曾蔭權(Donald Tsang)在達沃斯所言:“我從未像現在這樣恐懼。”敏銳的觀察家們覺得,幾乎沒有什麼因素能夠阻擋一波主權及銀行違約潮在歐元區內部爆發,這將在全球範圍內引發可怕後果。(I.E. 歐盟經濟體的規模比美國還大,中國依靠出口需求拉動的工業生產動力正在緩步的消失!!) 歐洲央行降低了銀行業立即崩盤的風險。但見多識廣的外部人士希望看到的是,歐元區構建更加牢固的防火牆,以防止希臘(打個比方)崩潰——或許包括退出歐元區——導致人們對一些更重要的國家的前景感到恐慌。IMF總裁克莉絲蒂娜•拉加德(Christine Lagarde)上周在柏林發表了充滿勇氣的講話,她把建設防火牆、推動經濟加快增長和促進一體化,列為自己當前的三大要務。 這些外部人士希望看到的是一個承諾:虛弱的歐元區國家將獲得“恢復”所需的時間和“治療”。自然,他們也希望看到歐元區承諾投入資源,明確表示其成員國有決心取得上述結果。只有在這種情況下,實力得到增強的IMF做出更大貢獻才有意義。既然連歐元區自身都沒有展現出自我治療的意願和能力,憑什麼指望一個相對貧窮的國家——比如中國——為救助歐元區出力呢? 唉,問題不僅僅是一個意願的問題。它是一個缺乏準確“診斷”的問題。這是一個歐洲央行無法解決的問題。作為債權國,德國反對組建“轉移支付聯盟”(transfer union),並堅持表示,財政紀律至高無上。德國前面一種做法是正確的,但後面的說法卻是錯誤的。 長期將資源轉移到缺乏競爭力的成員國將是一場災難,它將削弱受援者的能力,並讓提供者破產。但財政無紀律並非一切。正如它並非這場危機的主要原因(真正原因是草率貸款和缺乏遠見的私營部門借款)一樣,財政紀律也非治病良方。這種試圖維護德國前總理海因裡希•布呂寧(Heinrich Bruening,1930年至1932年在任)提出的災難性財政緊縮政策的嘗試十分可怕。 這一財政協定——本身試圖恢復已失敗的穩定與增長公約——所包含的觀點,缺乏對一個成員國產出對其它成員國需求的依賴、收支失衡的作用以及競爭力永遠是相對的這一事實的必要理解。如果義大利和西班牙想要在歐元區內提升競爭力,那麼德國或荷蘭就必須降低競爭力。 另外,如果私營部門正存在著結構性財政盈餘,以降低債務水準,那麼如果(也只有)當該國存在結構性經常帳戶盈餘時,決策者才能消除結構性財政赤字。德國應理解這點,因為這正是該國正在做的事情。受到金融危機打擊的國家幾乎總是擁有大量的結構性私營部門財政盈餘。如果這些國家果真要消除結構性財政赤字,那麼它們也必須實現結構性經常帳戶盈餘,就像德國那樣。然而,每一個國家不可能都存在這種盈餘,除非整個歐元區要這樣做。 在沒有抵消其它國家變動影響的情況下,單個國家不可能復蘇。正如拉加德在柏林所言:“如果訴諸於全盤、泛歐洲大陸的預算削減政策,只會加大衰退壓力。”財政緊縮必須是選擇性的。更重要的是,表明這個調整過程正在奏效(這樣就會讓德國合理憎惡的長期財政轉移支付變得毫無必要)的跡象,將是歐元區核心國家的強勁需求,通脹率將遠遠高於歐元區平均水準——這與危機前的狀況如出一轍。 在達沃斯論壇上,我聽到的對歐元區最樂觀的說法卻建立在歐元區瓦解的可怕後果之上。然而,絕望的人會做出絕望的事。歐元區成員國現在需要時間和機會進行調整。 強大的防火牆應會給予它們時間,但只有競爭力的改變才會帶來機會。如果沒有這兩點,危機肯定會捲土重來。

譯者/何黎

|

|

| ( 時事評論|國際 ) |