字體:小 中 大

字體:小 中 大 |

|

|

|

| 2009/01/09 01:08:18瀏覽897|回應1|推薦14 | |

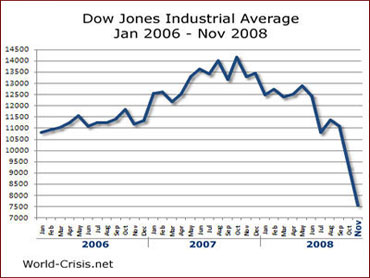

上圖 : 2008年道瓊指數崩跌示意圖 英國《金融時報》登出ㄧ篇 The age of obligation 正本清源討論--要如何面對已經存在的債務? 有那些可能處理的方法? 這個觀點對債權人來說---難以接受---但,基礎經濟活動的變化導致上層建構組織崩潰時,必然會走向這個確實有效的解決方法!! 美國如何走出危機?(The age of obligation) (上) 作者:美國哈佛大學兼哈佛商學院教授尼爾·弗格森(Niall Ferguson)為英國《金融時報》撰稿 在《舊約全書-利未記》(Old Testament Book of Leviticus)中,上帝命令以色列子民每50年慶祝一次禧年(I.E. Jubilee--大赦年比禧年容易理解)。 如今,我們往往把“禧年”與皇家的周年慶典聯繫在一起,比如2002年英國女王登基50周年大慶(Golden Jubilee)。 但《聖經》對禧年的定義更為嚴格:全面免除債務。 這一點在《申命記》(Deuteronomy)中有清楚的說明:“凡債主要把所借給鄰舍的豁免了;不可向鄰舍和弟兄追討;因為耶和華的豁免年已經宣告了。” 在現代讀者聽來,這種命令也許像是烏托邦式的空想主義。 如果所有的債務每50年——或更短,就像《申命記》似乎在提議的那樣,每7年就免除一次,那麼成熟的社會怎麼能夠運行? 不過,我們知道這種全面免除債務在古代確實發生過。 例如,西元前1788年,即摩西(Moses)時代之前500年,烏爾王朝的瑞姆•辛(Rim-Sin)國王頒佈了一項敕令,宣佈所有貸款無效,令史書上最早記載的放債人血本無歸。 (I.E. 廣義而言,人類社會體系的大崩潰,就必然發生”全面免除債務”的情況----西羅馬帝國的崩潰;法國大革命;蘇俄的十月革命;毛澤東的農民革命----通常都會產生如美籍奧地利經濟學家約瑟夫·熊彼特(Joseph A. Schumpeter, 1883~1950年)所說的 : ”創造性的破壞”(Creative destruction),這是人類社會有機演化的必然性,根深蒂固的舊結構不徹底摧毀,新生事物沒有生存成長的空間,自然界的森林大火就是”創造性的破壞”的例子!!) 在現代,全面免除債務的思想也並非完全聞所未聞。 已經過世的吉羅德•費爾德曼(Gerald Feldman)是世界上研究德國1923年惡性通脹問題的領先權威人士,他將古代的希伯來禧年與德國馬克崩潰導致所有以馬克計價的債務蒸發進行了類比(不過,正如他很快指出的那樣,那些儲蓄嚴重縮水的人不會感到快樂)。 為了防止馬克崩潰,經濟學家約翰•梅納德•凱恩斯(John Maynard Keynes)曾經一再呼籲全面免除一戰引起的戰爭債務和賠款。 儘管各國政府間從來沒有宣佈過債務豁免,但它在1931年之後實際上發生了,首先是由美國總統赫伯特•胡佛(Herbert Hoover)宣佈戰爭債務和賠款均延期一年償還。 隨著2008年漸進尾聲,美歐有許多人在渴望著這樣一種簡單的解決方案,來解決過度負債問題。 與兩次世界大戰間隔期間進行比較,並非不恰當。 幾乎可以確定,我們將會在2009年見證政治及地緣政治層面的劇變,因為經濟衰退將對虛弱的政府造成損害(泰國和希臘已經風雨飄搖),並加劇國家之間的敵對態勢(印巴)。 按美國財長漢克•保爾森(Hank Paulson)的話說:“我們正在應對百年一遇(最多兩遇)的歷史性局面。”的確事關重大。 《聖經》意義上每50年一次的禧年時機成熟了嗎? 過度負債是此次危機的關鍵:它正是為什麼我們正在面對一次不尋常的衰退,無法通過簡單的利率下調來治癒;它也是為什麼我們仍然不得不擔心,即使不出現第二次大蕭條(Great Depression),我們也很有可能面對自上世紀30年代以來最嚴重的經濟衰退。 我們正在經歷杠杆時代痛苦的尾聲,截至今年年中,美國的私人和公共債務總額占國內生產總值(GDP)的比例,已經從上世紀80年代初期的約155%,上升到了約356%。 美國相當大部分家庭正被積重難返的借款壓得喘不過氣來,其家庭平均債務占可支配年收入的比例,已經從1990年的約75%,上升到了危機前夕的近130%。 英國家庭的情況更糟。 現在回過頭來看,我們發現美國自2001年來的增長,有相當大部分是通過按揭權益提取(mortgage equity withdrawals)予以融資的。 如果沒有它作為消費融資的手段,在喬治• W•布希(George W. Bush)總統任期內,美國經濟的年增長率將勉強達到1%。 展望未來,我們看到穩定房價乃至基於房價的證券價格是多麼地困難。 9月末,美國背有按揭貸款的房主中,有十分之一要麼已經至少拖欠一個月還款,要麼將要被銀行收回房產。 五分之一的按揭貸款超過其所用來購買的房屋的價值。 金融部門負債的增長甚至更快,因為各銀行尋求通過“提高杠杆率”來提高股本回報率(ROE)。 根據近期一項估算,美國最大的兩家銀行——花旗(Citibank)和美國銀行(Bank of America)的總杠杆率(即表內外資產和風險敞口之和除以有形淨資產)分別為88倍和134倍。 這兩家銀行的總杠杆率在危機前夕已經過高,房地產泡沫破裂後,隨著表外負債和預先安排的信貸限額開始產生影響,這一比率迅速增大。 只有以空前規模向美聯儲(Fed)借款,這些銀行才能夠繼續經營。 對於風險資產總虧損額的估算值,現在在2.8萬億至6萬億美元之間,一種連鎖式反應正在發生,它將會使世界經濟部門無一倖免。 美國經濟正以5%的年率萎縮。 商業房地產市場正在尾隨住宅房地產市場直線下降。 標準普爾(Standard & Poor's)500指數自去年10月份達到最高點以來,已經下降了43%。 信用違約交換(CDS)市場預示,公司債券違約率將出現飛速上升。 汽車業已經在接受救助(與美國國會的意願及美國財政部的初衷相違)。 美國處在危機的中心,但歐洲和日本可能會遭受更嚴重的餘震。 至於被譽為“金磚四國”(Brics)——巴西、俄羅斯、印度和中國——的新興市場,它們的股市一直在下跌,就像磚塊一樣。 |

|

| ( 時事評論|財經 ) |