字體:小 中 大

字體:小 中 大 |

|

|

|

| 2020/05/27 05:36:26瀏覽111917|回應52|推薦0 | |

| 美國財閥在70年代開始佈局準備重新奪權的時候,宣傳是非常重要的一部分。在經濟上推行Milton Friedman的絕對自由主義,政治上則强調政府是萬惡之源,與此同時,還要在歷史敘事上美化既有體制和傳統,包括開國元老、憲法和普選投票(雖然開國元老一直認爲憲法必須不斷與時俱進,直選民主則不可信任,這是美國有選舉人團制度的原因)全都被徹底神化。其後果,在知識界是引發了自信爆棚的白左思潮和以福山爲首的“歷史終結論”;對一般群衆,則使懷舊成爲右翼民粹的基本信仰教條。Trump的競選口號是“Make America Great Again”,這裏的重點其實是“Again”一字。

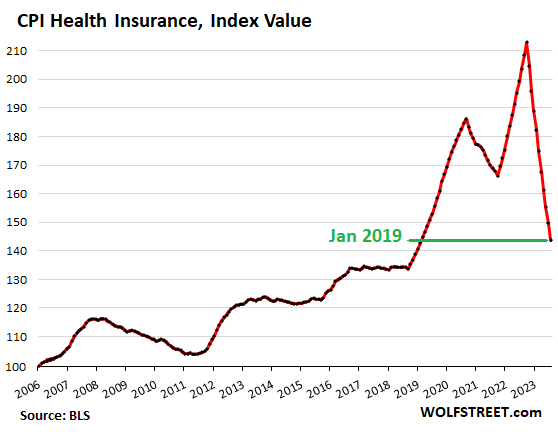

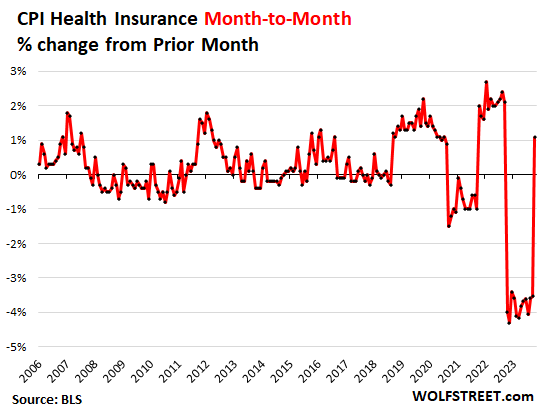

當然,財閥灌輸對舊美國的懷念崇拜,除了方便迎合愚民之外,實際目的是要排除任何對他們獨佔國家資源利益的威脅,從而確保階級固化和財富集中。只要人民心目中把富裕强盛和美國例外論幻想出的歷史劃上等號,那麽任何試圖適應現實的理性論證和改革方案就永遠不會有市場;相反地,改革的動力會被轉移到追尋更加極端的自由市場和愚民分權上,結果自然是越改越糟糕。 真實歷史裏的美國體制,隨時代不同在左右之間有過劇烈的搖擺。我們熟悉的美式自由主義,其實是在Reagan之後才成爲文化正統。他的一系列政策和理論,除了對官僚體系有著絕對的腐化作用,在經濟上也脫實向虛,不但將製造業空心化,即使是難以外包的零售服務業,也普遍殺鷄取卵,犧牲員工和組織的既有經驗和知識,通過金融炒作來一次性地榨乾企業價值。 一個典型的手段是Leveraged Buyout(LBO,杠桿收購):藉著企業債市高需求/低老練度的特徵,自已不必出什麽本金,基本全凴借貸來收購現成的企業,但是負債人不是金融巨鰐,而是這些剛被收購的公司。如果運氣好,公司經營順利,那麽多賺的盈利屬於股東;如果經濟下行,生意失敗,則賠錢的是放貸的銀行和基金。 像這樣有賺無賠的好事,金融巨富們還覺得必須花費精力認真經營幾年,實在太辛苦,所以很快地發明出改進版,就是挑選正處在低潮的公司,賤價買入,遣散員工,然後把資產分割零售。美式經濟學的教授們被雇傭來美化這種掠奪性的行爲,把這叫做“建設性的摧毀”,說它是提升效率的必要過程和自由市場的正常運作。實際上是把很大的負面社會成本丟給員工、顧客和供應商等等弱勢族群,只計算炒家的賬目所得。 如果這家目標公司的資產總量不足以玩上面的拆分游戲,但是生意穩定、有可靠的現金流(Cash Flow),那麽LBO一樣可以玩得轉。這裏的巧妙在於一旦獲得股權,就拿現金流和資產(典型的例如地產和商標)為抵押,盡可能借貸更多的企業債,然後轉頭便將所有手裏的現金對股東發放紅利,完全合法地放入自己口袋。當然公司本身資金枯竭,還欠了一屁股債,除非生意環境忽然大幅好轉,否則苟延殘喘上幾年之後很自然地必須破產重整,但這完全在股權人的計劃之中;他們早已無中生有、為自己“創造”了一筆新的財富。至於其他Stakeholder(利益相關者)的巨大損失,則被美國政府、媒體和學術界完全忽略。 美國人這樣拼命作死了幾十年,政策和文化也越改越歪,爲什麽還能一直有相對漂亮的GDP成長率?爲什麽還能大幅投資進高科技?爲什麽有餘力霸凌全球?新冠疫情下的美國經濟展望提供了很好的示例。 我從一年多前就預測美國這一波經濟危機的震央會是企業債市。新冠疫情把衰退放大了至少四倍(單季GDP成長率原本會比長期走勢降低3.5%,現在則是14%以上),那麽這個因債務違約而必須破產重整的浪潮,除了我已經一再分析過的頁岩油業和航空業之外,其他行業也都無法幸免。再加上前面討論的LBO炒作早已為美國經濟内建了許多資金周轉困難的企業,例如電影院、餐廳、百貨公司等等,它們在疫情下剛好又首當其衝,所以即使新冠疫苗能在年底順利量產,商業破產仍將在2021年餘波蕩漾,而且在美國會比歐洲普遍得多。 這正是爲什麽這次美聯儲撒錢救市的焦點,不像12年前放在銀行業,而是直接下場去買企業債。但是波音這類名義上還被標示為投資級別(Investment Grade,波音目前屬於投資級別的最低一級)的公司,固然因此而大幅受益,可以簡單從債市獲得幾百億美元的資金,從而有了拒絕聯邦入股的底氣,其他因疫情而剛剛落入投機級別(Speculative Grade,又稱Junk Bond,垃圾債券)的公司(叫做“Fallen Angels”)也是美聯儲救助的重點,但是美國還有近2000家中大型企業向來都算是垃圾,它們是過去十年經濟泡沫的糟粕,許多是LBO壓榨後的殘渣,所以連美聯儲這樣可以憑空印鈔票(第一輪收購企業債總額就高達7500億美元)的機構,也不願意直接出面為這些公司買單。 本周有媒體估計在2021年底之前,會有400家這類的垃圾公司無力償還利息;這可能還是很嚴重的低估。不過即使有1000家中大型公司面臨違約,也不會對美國經濟有立即的重大打擊,這是因爲美聯儲在今明兩年至少會注入五萬億美元的流動量(Liquidity),這麽龐大的現金供應保證了任何財務受困的企業都能夠間接得到相對慷慨的資金來源,不論是發債、增股、出售部分資產、或是整個公司轉手,仍然會是有秩序的重整,不至於引發連鎖恐慌。換句話說,雖然美國產業沈厄積重難返,單凴可以無限轉嫁成本的美元印鈔權,就能阻斷經濟衰退的正常機制,即便在百年一見的危機下,依舊可以規避幾十年來治理不善的惡果。 我反復提過,美國的霸權建立在軟實力、美元和美軍三個支柱上。Trump在外交和經貿政策上的一意孤行,在全球樹敵無算,最近在新冠疫情襯托之下,更將自己的無能和無恥暴露無遺,這都是在自行閹割美國傳統的軟實力優勢,主動放棄主導國際治理的權責,其結果就是全世界都渴求獨立於美國之外的新運作規則和機制。 但是只要美元依舊是國際儲備貨幣,美國就能兵不血刃地搜刮全世界的經濟生產成果,從而避免自身錯誤政策的天然經濟後果,並且在財政上繼續支撐對外侵略顛覆的企圖。一年前我曾在受訪問時,估計美元的地位要到2030年前後發生的下一場經濟衰退才會動搖,但是新冠極度加劇了今年的這場經濟危機,迫使美聯儲放棄一切矜持,全力消費美元既有的權威地位,只求平安度過當前的困難。如同上一篇博文討論的中美經貿脫鈎,這也可以是中國崛起的機運,而要抓住這個機運的樞紐也同樣是法國。 歐盟由德法兩國主導,中國尋求更深入的合作,德國較容易因爲雙邊經濟的互相依賴而能做出理性的反應,法國卻經常基於非理性的情緒因素而有所排斥。其實在後新冠世界中,中法雙方的利益高度重合,在氣候變化、伊朗去核、國際秩序、多邊組織、有序貿易等等議題上都有共鳴,在限制美國長臂管轄和提升歐元地位上,法國更是最積極的歐洲國家,而這些剛好也是中國亟需合作夥伴的戰略目標。 中方推進人民幣國際化,已歷多年,雖有進展,但距離取代美元依舊遙遠;歐元才是國際上排名第二的貨幣。然而在2010年的希臘金融危機後,歐元的市場額分反而大幅倒退了。與美國相比,歐元區的GDP成長率更低,沒有統一的財政同盟,甚至沒有完全一致的金融法規。拉丁系國家的赤字,普遍纍積到傳統財政理論認爲不可持續的地步,而日耳曼系國家卻不願意出錢補貼幫忙,這使得歐元區瓦解的可能性始終如Sword of Damocles一般懸在頭頂。再加上歐洲的主要銀行過去十幾年因爲在美國的諸般交易而虧損纍纍(部分來自美國政府的制裁和懲罰),國際市場額分大不如前,也減弱了歐元背後的推動力量。 俄國早已嘗試過助推歐元,以減低美元在長臂管轄上的殺傷力,但收效甚微。中國的經濟體量遠大於俄國,在國際金融界的分量卻仍與歐元有量級上的差別,即使采納同樣擁護歐元的政策,勝算依舊不大。 這並不代表歐盟不是美元替代戰綫上的必要成員,只不過説明了美元的地位非常鞏固,要推翻它非得有中國加上歐盟、專注而堅決的協同努力不可,至於用來替代美元的新國際貨幣,是歐元、IMF的SDR、還是中歐聯合發行的新數字貨幣,反而是可以由戰術方便來取決的細節,不必事先鎖定。 所以中國必須下定決心,要能不畏美國必然會有的激烈反應,雄心勃勃地進行替代美元的工作。Trump在過去兩年的諸般敵對行動,反而是把美方能采納的反制措施預先耗盡,給予了中國很大的行動自由。例如對外援助和貸款一律改用美元以外的貨幣:最近美方要求中國豁免非洲國家欠債,就可以順水推舟,減免一定百分比之後,將餘額改爲人民幣或歐元。所有的大宗商品進口,尤其是原油,也應該完全去美元化;美國和沙特的關係已經有明顯的動搖,改用歐元或人民幣定價並非遙不可及的夢想。 與此同時,中方應該積極與歐盟對話,通過金融上的讓利,取得政治上的共識,共同推動雙方合作選定的新國際貨幣。這將是後美國世界的起點,也是新冠疫情能為人類帶來的最大正面貢獻。 【後註一】德國將在七月1日接任歐盟高峰會(European Council)的輪值主席,所以預先發佈了政見大綱,標題是“Gemeinsam. Europa wieder stark machen”“Together. Make Europe Strong Again”“手牽手,讓歐洲再次强大”。再次强大之後的歐洲,應該會有興趣和中國深化合作。 【後註二】有朋友私下聊起美國現在風起雲湧的示威活動,博客讀者可能對我的評論會有興趣,節錄於下: Inciting protests to destabilize undesirable foreign governments is the oldest trick in British and American hegemonic playbook. There was even a quantitative study by Brits which concluded that just 3.5% of enthusiastic support and participation for the protest is normally sufficient to force regime change. Of course, this does not apply to Britain and the US themselves because 1) the CIA and MI6 are not funding the protests, nor is their mainstream media advocating escalation; 2) they both have a 35% core of right-wing fanatics that will always counterbalance any demand for real social reform. 【後註三】英國在二戰後失去霸主頭銜,但倫敦改爲美國銀行在歐洲的橋頭堡,一直能夠維持與紐約並列世界金融中心的地位。現在Johnson無協議脫歐的陰謀即將圖窮匕見(本月底是延展過渡期的最後期限,否則明年一月1日起,英國與歐盟徹底分道揚鑣;當然我的讀者在一年前就已經知道Johnson從來不準備簽什麽自貿協議,因爲歐盟絕對會根據“Level Playing Field”原則而要求同樣的反避稅條款),英國的金融和實業馬上要摔下斷崖,正是美國人落井下石的好時機,所以美聯儲剛剛宣佈(參見https://www.forbes.com/sites/jasonbrett/2020/06/03/federal-endorses-ethereum-backed-alternative-to-libor/#3aa2b13d69f3)要以AMERIBOR來取代LIBOR(London Inter-Bank Offered Rate,倫敦同業拆放利率,原本就因爲一連串的作弊醜聞而必須在2021年底換招牌)做爲國際利率基準(一般估計有350萬億美元的金融資產使用LIBOR為基點;大家沒有看錯,是350萬億美元,相當於四年多的全球GDP,參見https://www.bloomberg.com/news/articles/2020-06-04/how-the-transition-away-from-libor-is-actually-going)。 我相信法國人是寧可用EURIBOR(巴黎同業拆放利率PIBOR在法國改用歐元後的接班人)來接手LIBOR的生意;這適合放入中法、中德和中歐的外交討論議題之中。人民幣的流動性還遠遠不足以插足這場競爭,支持歐元金融體系和美元抗衡正是正文中建議的戰略方向。 【後註四】今天(2020年七月21日)消息傳出(參見https://www.reuters.com/article/eu-summit-idUSL5N2ES0EV),經過五天馬拉松式的談判,(European Council)歐盟高峰會通過7500億歐元的新冠援助法案,這正是兩周前我在留言欄所預測的:“那些北歐小國鬧幾天是可以的,到了表決日還是得支持全票通過。” 【後註五】三個月前寫這篇正文的時候,第二季才只過了一半,季度經濟表現還有極大的不確定性,我做出“單季GDP成長率原本會比長期走勢降低...14%”的預測時,原本是依托這個顯而易見的背景,沒有明言會有若干程度的誤差這個可能。最近公佈的官方數字是同比降低了10%出頭(許多媒體專注的“-32%”是外推四個季度的結果,沒有實際意義),這和去年第二季度的2+%成長率相比,是12-13%的落差。這麽精確的預測結果,固然有些運氣的成分,但是和無數所謂專家滿天飛的胡猜相比,我自己還是很滿意的。 【後註六】今天是2021年2月7日,有新聞(參見《Despite huge losses, US airlines are rolling in cash》)報導,美國的四大航空公司在2020年總共賠了320億美元,但手頭上的現金反而從100多億增加到300多億。這其中固然有聯邦政府在去年4月大幅補助的因素,但主要還是源自正文中所提的美聯儲一年3萬億美元放水,使金融管道美元充斥,公司要借貸非常簡單廉價。 【後註七】我在一年多前談美聯儲直接參與公司債券市場,必然會導致大批僵尸企業因爲可以繼續借貸而苟延殘喘,這裏是BIS(Bank for International Settlement)在2021年三月25日發表的研究報告(參見《Liquidity to solvency: transition cancelled or postponed?》),供大家參考。 【後註八,2022/01/07】幾個月前,大陸發生是否應該放棄新冠清零政策的爭議時,我曾提起Long-COVID的危害,並且推測它可能來自血栓的影響。這裏有來自南非的最新研究結果,指向Fibrinolysis-resistant Microclots(微血栓,參見《Could microclots help explain the mystery of long Covid?》)作爲可能的機制。雖然Omicron對肺細胞的感染力低,所以重病率和致死率也和以往的新冠病毒有質的差別,但我覺得仍然有必要等一段時間,先確認它對血液循環系統的破壞力也降低到可以承受的程度,再考慮是否放鬆防疫標準。 【後註九,2022/06/12】歐美財經專業向來喜歡譏笑第三世界(包含中國)的預算和統計數字有造假成分;這裏其實是他們歷史遺留下來的霸權和財富預先解除了按摩數字的壓力,一旦霸權衰退,他們對服從政治需要的熱忱,一點也不輸給印度、土耳其或拉丁美洲。《The Hill》剛發表了一篇討論美國社會安全保險(Social Security)的文章(參見《The 2022 Social Security Trustees’ report is optimistic — and misleading》),詳細解釋了主管單位的最新報告是如何造假騙人的。 【後註十,2023/08/10】過去幾年我接受視頻采訪的時候,曾經零零星星地談到美國的CPI指數在最近40年至少有兩次大改,總共故意少算了不止15%(這是非常保守的下限估計),以節省隨通脹率浮動的社會福利支出。現在又有新一波的下修,10個月就將醫療保險金支出一次性砍了超過1/3(每月從+2%改成-4%,而且應該還會持續2個月,總共造假少算40+%),參見來自《A Word about the Odious Ridiculous Massive Adjustments to Health Insurance CPI, which Now Collapsed to Jan 2019 Levels》的下圖;亦即2023年的斷崖式下降反映了算法的修改,而非實際開支數據的變動。請注意,2018年開始的急速上升源自2017年Trump減稅法案削減醫療補助;2020年開始的短暫下降來自新冠補貼,2021年補貼過期後民衆的醫療支出又大幅反彈。

【後註十一,2023/11/15】上面【後註十】所提的修改算法,以人工壓低醫療保險金通脹率,一年下來,成功將這部分的通脹數字砍掉近40%,現在已終結,回歸自然規律,參見下圖(上圖是纍積指數,下圖是環比變動,亦即前者的一次微分)右端。

【後註十二,2023/11/15】醫療保險金在整體通脹率之中,所占比例相對較小;美國政府篡改CPI各成分中的大頭項目,是房屋租金。下圖中的綠綫是官方CPI的纍積指數,紅綫是學術界獨立統計的房租價位,後者在2021-2022年間,相對前者打開了超過15%的差異。然後這個差異在最近12個月,被追上了5%,時間剛好與前述醫療保險金CPI的算法更動重合,我們不能排除醫療保險金價位統計數字的調整是爲了平衡房租通脹的可能性。

|

|

| ( 不分類|不分類 ) |