字體:小 中 大

字體:小 中 大 |

|

|

|

| 2013/04/13 15:37:37瀏覽8515|回應0|推薦2 | |

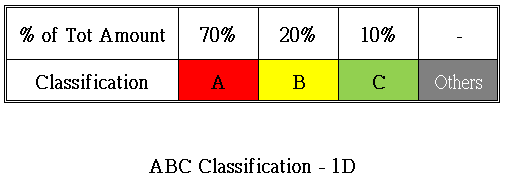

一般的物料ABC分類,是把所有原物料分類為3類,並以財務考量(簡單來說,即是否花了老闆很多錢)作為管控之依據。在實務上,建議除了教科書建議的ABC三類以外,應另建立「其它」類別,以隔離出不需管制之原物料,另行管理。如:專案購入之原物料,以及與生產無直接關係之品項等。如購入之零件為支援機台設備維修、且是可以修理之備品,則仍可列入ABC分類之中,但計算方式則建議以可靠度紀錄 - MTBUR (Mean Time Between Unschedule Removal)及波松機率分配來決定備料數量。至於如何計算,將另開題目討論。 此分類方式屬一維狀態,如下圖所示:

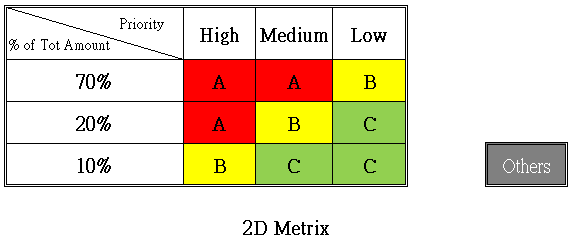

第一次進化-加入重要性: 上述之分類方式,係以財務之觀點建立的,故沒有考慮到原物料需求上的重要性。這理論假設所有的原物料重要性皆相同,故以總值所佔的百分比來分類。實際上,A類原物料中可能有重要性不高的品項,即使暫時缺料,也不會影響到生產,或是該品項取得相當容易,斷料的機率相對較低。而C類原物料當中,或許有些品項重要性相當高,故雖然價格低廉,卻關係著生產線的命脈,不能容許一次的缺料發生。這就是為甚麼物控將所有原物料以ABC簡單分類、依教科書規則管理時,會有種不安全感的主要原因。基於安撫民心,並有效說服老闆同意降低管理"較不重要"品項的工作壓力,ABC分類至少應進化為二維概念 - 將重要性加入分類的考量因素,以加強管理模式:

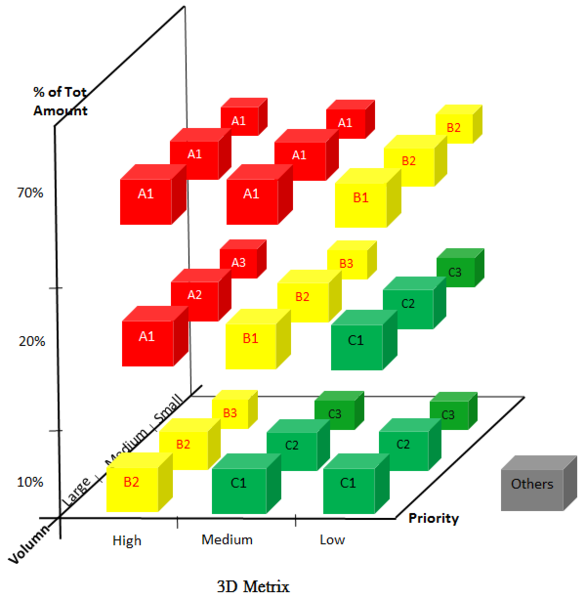

現今大部分的公司都已採電腦系統執行物料管理作業,因此各品項之重要性等級,可以在料件號基本檔中註記(如:重要性依高、中、低等級,代碼分設為H、M、L)。此為方便管理之分類編碼,萬萬不可編入料件號編碼當中,以避免未來料件號過度冗長、增加判讀/輸入之錯誤機率、且能避免重要性分類原則改變時,所有料件號必須重編之困擾。 ABC分類已經加入重要性的因素之後,接下來,物控可能會收到倉管人員的通知:C類原物料購入太多,儲存空間已經無法容納了!!包裝材料類體積通常相對較大(如:紙箱、氣泡墊、泡棉等),但因單價及重要性不高,故每次進貨較多,最容易發生庫存空間不足的問題。若公司儲存場地寸土寸金、倉管人員又是一臉橫肉的大哥級人物,物控最好早點把倉儲成本也考量進來,將二維的分類方式再做一次進化,走向三維的ABC分類。 考量三種因素,物有所歸,世界大同: 除了考慮原物料價值及重要性兩項因素以外,另外可以將所有品項設定倉儲材積等級(計算時應包含入庫時的外裝箱),簡單分為大、中、小三種。在物料管理系統中,也是在料件號以外另外設定分類編碼,或是與重要性等級的編碼合併。如:高重要性(H)的大型物料(L),設為HL,其餘類推。 下為三維ABC分類後的參考圖:

存貨水準應落入1、2、3何種等級,公司第一次設計時應系統性檢討,決定公司的政策方向後(如:應節省/可忽略倉儲空間),再依總值、重要性、材積這三項要素,分別設定A1、A2...等各種類別。至於如何得到最佳化的設定,則建議有興趣的朋友可以後續專題研究。 一般而言,設定兩個分類方式就已經足夠應付公司的需要。依公司實際狀況,增加數個要素來分類,更能面面俱到。但就實際觀察,將全公司的原物料以三項要素來分類就已經相當耗力費時,建議不要再增加更多維度,以免自找麻煩。公司就是一個大型的實驗室,只要不要搞出大問題,有科學精神的員工能夠免費地進行實驗,還有薪水可以領,何樂而不為?各位看倌也可以把另兩項分類要素,依公司實際狀況自行設計(如:依生命週期分類為Long、Medium、Short),更能學以致用、達到舉一反三之成效。 |

|

| ( 知識學習|商業管理 ) |