字體:小 中 大

字體:小 中 大 |

|

|

|

| 2007/03/30 03:03:26瀏覽676|回應0|推薦1 | |

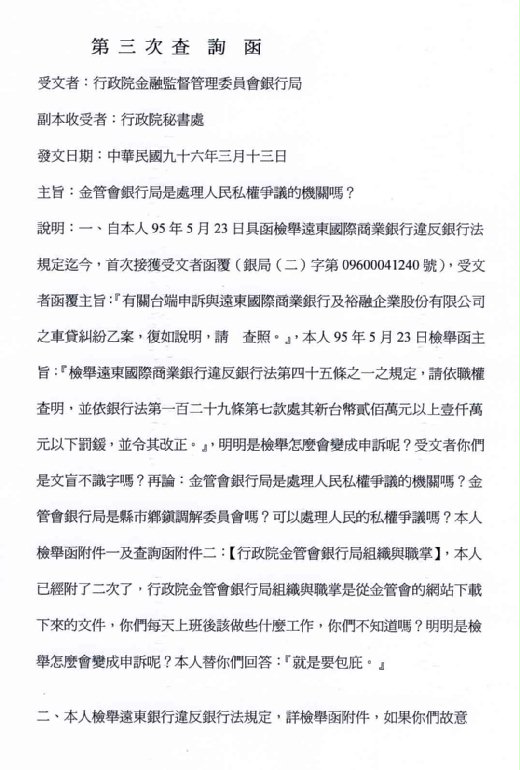

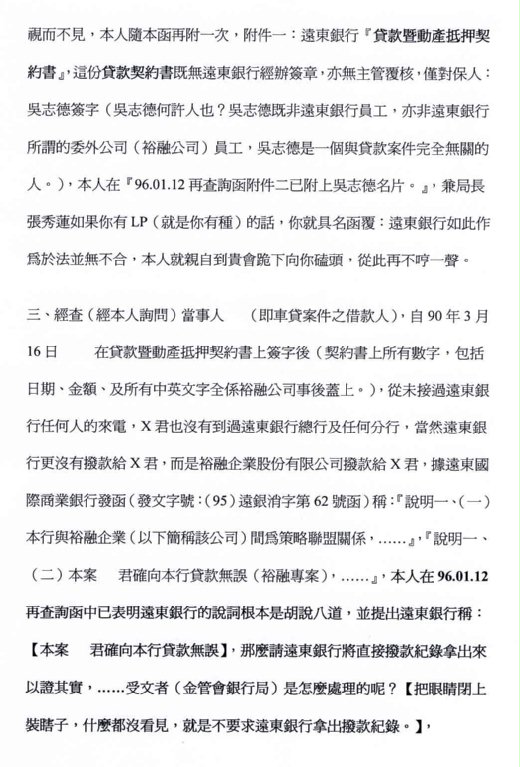

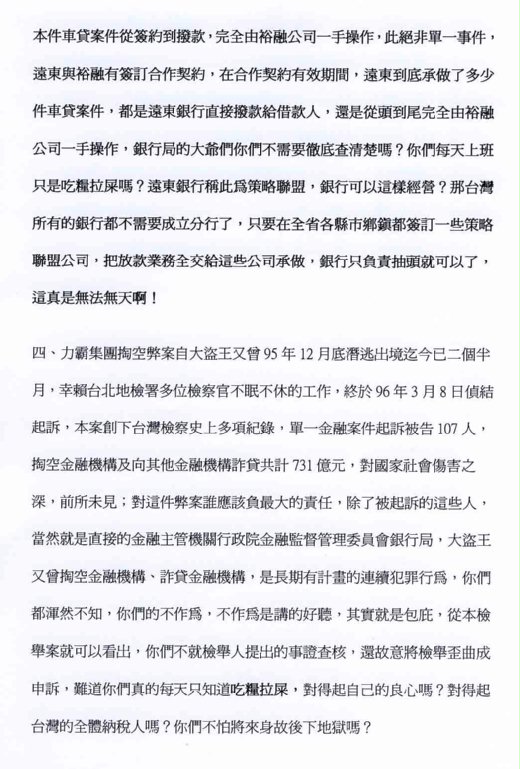

行政院金融監督管理委員會(簡稱金管會)係於 『財政部於民國九十年六月通過「金融控股公司法」後,有鑑於國內原金融集團跨行合併或與異業結盟者日漸增多,為避免保險、證券、金融等多元監理制度所可能產生疊床架屋的管理問題,爰函送「行政院金融監督管理委員會組織法」草案至立法院審議,期使金融監理制度由原來的多元化改變成垂直整合的一元化監理,以健全金融機構業務經營,維持金融穩定與促進金融市場發展,此草案經九十二年七月十日立法院第五屆第三會期臨時會三讀通過,並經總統於九十二年七月二十三日公布,將於九十三年七月一日起新設「行政院金融監督管理委員會」(簡稱金管會),以實踐金融監理一元化目標。』資料來源: http://www.fscey.gov.tw/ct.asp?xItem=196&ctNode=6&mp=2 93年7月1日起到現在,我們這個社會到底發生了那些與金融有關的大事呢? 94年底,雙卡風暴爆發,金管會卻一再宣稱:『台灣卡債問題沒有想像的嚴重。』,至95年中,有關雙卡的上半年各項數據先後出爐,顯示出雙卡風暴問題是非常乘以2(非常非常)的嚴重。92-94年銀行資金過剩,超額流動準備經常維持在4兆元以上,銀行發現大企業授信放款數字固然容易衝高,但大企業議價能力較強,利潤不高再加上金額相當大,一筆壞帳可能吃掉好幾年的老本,因此紛紛改弦易轍將重心轉移至消費金融業務,加上西風東漸國外顧問公司進入台灣市場後大力鼓吹消金業務,尤以雙卡業務更被視為獲利的「金雞母」(年息高可達20%),業者爭相搶進,為擴大佔有率而浮濫發卡,於是除大事廣告促銷及分送贈品外,更降低甚至免除徵信作業,最荒唐的是居然有以借錢免還的奇招來廣攬客戶。這期間我們的金融直接主管機關金管會在做什麼呢?他們什麼也沒看見,什麼也沒做,我現在猜想,當時金管會這個機構的人應該是集體中風了,對於已經中風的人,我們能要求他做什麼呢? 92-94年在全體金融機構總放款每年增加7.7%的情況下,對個人消費性貸款(包括雙卡),每年增加率高達25%,是總放款增加率的3.2倍;而且這三年來金融機構對個人消費性貸款增加的金額,竟然超過同時期全體民間消費增加的金額,在在顯示台灣金融機構對個人消費性放款浮濫至幾乎不考慮到消費性借款者及雙卡持卡者有無還款能力的地步。 根據已經集體中風的這個機構發表的統計,94年雙卡轉銷的呆帳為714億元,平均每月約60億元,95年1-5月轉銷呆帳高達1,006億元超過去年全年金額,平均每月打銷呆帳168億元,幾乎是去年的三倍。因此,打銷的呆帳占當期發卡收入,包括利息、簽帳手續費、預借現金手續費收入的比率,步步升高。以信用卡為例,在94年上半年此一比率才36.2%,再扣除廣告、人事及各項推廣費用約占20%至30%外,尚有很大的盈餘收入;但到94年下半年此一比率已升高到57.6%,盈餘已有限;而95年前1-5月此一比率更高達 152%,即使不考慮人事等費用,僅呆帳即超過發卡收入。 雙卡轉銷呆帳與循環信用平均餘額比,即所謂呆帳率,94年已高達9.3%,使全體金融機構的稅前盈餘,自93年的1,553億元,94年腰斬到786億元。95年呆帳,根據1-5月數據推估,全年將高達1,700多億元,呆帳率將超過25%,即每4元放款就有1元呆帳,比率驚人,曾經被視為金飯碗的銀行,如今卻成了艱困產業。 由於金融機構遭受雙卡風暴的嚴重衝擊,除停卡外,不得不對個人消費性貸款採取緊縮措施;因而個人消費性貸款已自92-94年每年增加25%,至95年6月止較94年同期變成減少9.1%,衝擊到消費者的消費行為。金融業為了減輕發卡成本,95年1-5月來裁減了約1萬人(全國金融從業人員約14萬人),停卡、緊縮消費性貸款、裁員……等等,大家不得不省吃儉用,使原已景氣低迷的零售市場雪上加霜;以刷卡為主的百貨公司與量販店首當其衝,營業額不是萎縮就是成長率下降,尤其95年小客車新增掛牌數減少26.7%等等,您認為這情況跟金管會一再宣稱:『台灣卡債問題沒有想像的嚴重。』吻合嗎?我認為的確是不嚴重,祇是觸目驚心而已。 雙卡風暴為禍還不止此,雖有許多e世代年輕族群持卡者,不顧還款能力,為了購名牌或一時痛快而大量刷卡;但有更多是中低收入者為了家計生活,不得不忍痛刷卡,當一旦逾期無法還款,被討債公司逼上絕路者不計其數,搶劫超商、銀樓,攜子或全家燒炭自殺,這類新聞在台灣社會早就不算是新聞了,對許多台灣社會的中低收入者而言,哀大莫於心死。 根據中央存保公司的訊息,在發卡的銀行中,由於雙卡呆帳損失過大,其中有五家銀行的淨值經調整後,已變為負值。依現行存保機制,這五家銀行應退出市場,已經中風了的那個機構可能是怕引發更巨大的金融風暴,還順便把自己的雙眼也刺瞎,不敢提也不敢處理。 雙卡風暴就暫時敘述到這裡,因為我的文筆不是很好,我已經用過觸目驚心這四個字,再寫,我就不知該用什麼詞了。 ---------------------------------------------------------------------------------------------- 95年底,大盜王又曾潛逃出境,台灣爆發了有史以來最大的金融弊案【力霸集團掏空弊案】,創下了台灣檢察史上的多項記錄,……在這件弊案爆發之前,我們的金融直接主管機關金管會都做了些什麼事呢?還是前面提過的那句老話:『他們什麼也沒看見,什麼也沒做,因為他們已經集體中風了。』,並不是我個人跟金管會有仇才這麼說,我們現在來看看 臺灣臺北地方法院檢察署 【有關本署偵辦「力霸集團」是否涉及不法乙案新聞稿。】 一、偵辦緣起及成員:有關力霸集團是否涉及不法,本署已於 二、本署有無偵辦金管會移送有關力霸集團之案件:按本署於前開剪報分案之前,並未接受金管會移送任何有關力霸集團之案件。…… 北檢新聞稿全文: http://www.tpc.moj.gov.tw/ct.asp?xItem=79892&ctNode=5309&mp=009 北檢是怎麼開始辦這件案子的呢?『本署已於 -------------------------------------------------------------------------------------- 有民眾在 茲將金管會函件及該民眾『第三次查詢函』完整(一字不增一字不減)公佈,請求您的公評,為保障該民眾之個人隱私權,凡姓名、地址、電話等個人資料,均以『X』代替。

|

|

| ( 時事評論|政治 ) |