字體:小 中 大

字體:小 中 大 |

|

|

|

| 2022/12/27 20:01:01瀏覽258|回應0|推薦0 | |

04:102022/12/27 工商時報 瀚亞投信台股投資總監劉博玄

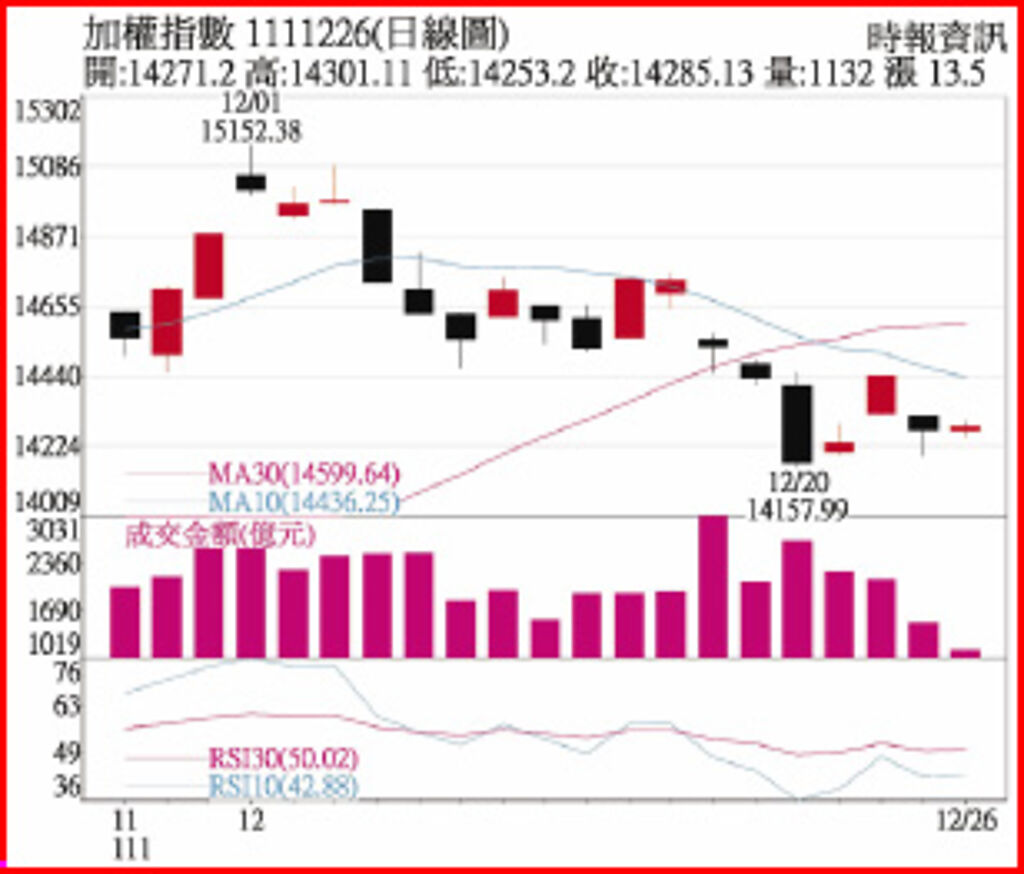

加權指數1111226日線圖 市場觀察:美國12月13日公佈11月消費者物價指數(CPI)年增7.1%,核心CPI年增6%,觀察核心CPI黏著性頑強,占比較高的房租、服務業薪資增長仍高居不下,造成Fed持續鷹派立場,澆熄市場對未來降息預期。 美國11月ISM製造業指數下降至49.0,續創2020年5月以來新低;新訂單指數為47.2,連三個月處在50榮枯線以下,反映製造業前景黯淡。11月美國零售銷售數據月增率下降-0.6%,顯示年終銷售力道疲弱。 近期歐洲央行持續升息外,亦宣布明年啟動縮表,而日本央行也將10年期公債殖利率上限提高至0.5%,引發日圓飆升,導致台股盤中急殺。全球貨幣政策持續緊縮將限縮市場流動性,對於股票評價產生壓抑;升息的滯後效果壓抑民眾消費,影響企業獲利,經濟衰退勢難避免。 盤勢分析:經濟部11月外銷訂單金額為501.4億美元,年減23.4%,為2009年4月以來最大單月衰退幅度,12月表現也難樂觀,全年恐將陷入負成長。上周台股受美股拉回及日圓急升影響,單周跌幅達1.77%,主要反映經濟衰退及流動性緊縮之擔憂。 景氣冷颼颼,小米傳裁員5,000人、美光宣布明年將裁員10%並削減資本支出、國內自行車龍頭也傳出延票,顯示消費需求疲弱,企業庫存消化落底時間較預期更久。大盤自10月底反彈逾2,000點後,技術面已達初步滿足點,後續將回歸基本面檢視,個股前景佳者方有表現空間。 操作建議:各產業對明年景氣多持保守看法,經營重點在存貨控管及財務體質調整,研判大盤將呈現弱勢震盪整理,靜待景氣落底。電子族群仍難脫離庫存調整干擾,表現疲弱,儘管如此,全球資料中心持續建置,明年將推出新平台,伺服器長期需求仍佳;而泛IP族群(含ASIC)本身較無存貨問題,亦受惠美中科技戰之轉單效益,仍看好中長線發展。 考量電子類股疲弱,部分資金轉向非電族群,可關注台灣內需題材。受惠低基期及疫後消費復甦,股價表現相對強勢,如餐飲、飯店、觀光類股均可留意。大陸解封後復甦概念股,如餐飲、美容、保健產品等,若大陸明年第一季疫情可控,預計復甦力道強勁。 另外,中國20大之後,經濟趨於維穩發展,對基建及房產將帶來基本支撐;國際基本金屬如鎳、鋁等庫存水位已極低,未來只要需求稍微回升,將帶動報價上漲,有利鋼鐵類股後市。貨櫃航運族群因股價基期及評價均低,且具高殖利率題材,投資人亦可留意。 |

|

| ( 知識學習|商業管理 ) |