字體:小 中 大

字體:小 中 大 |

|

|

|

| 2006/08/22 11:43:43瀏覽1926|回應0|推薦1 | |

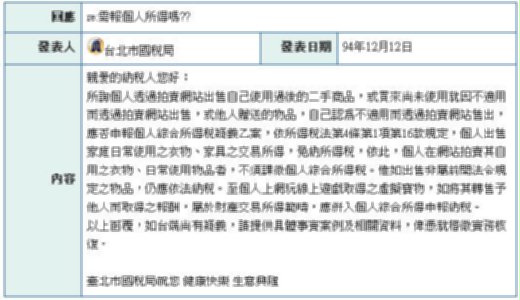

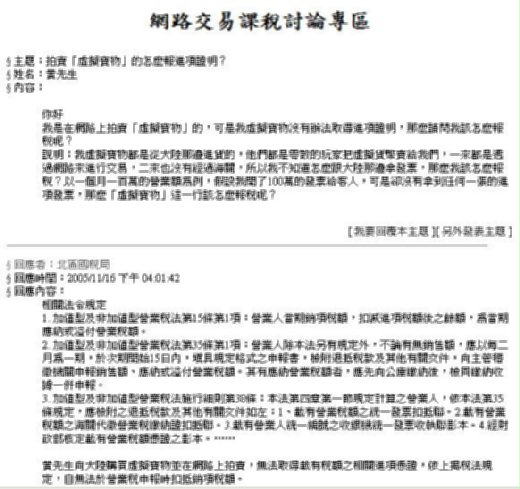

鍾文榮(2006.03.28) 如果虛擬寶物和貨幣不是財產的話,那麼虛擬寶物和貨幣的交易或者是拍賣,到底要不要課稅? 前陣子朋友轉寄一篇文章,說虛擬寶物拍賣有要課稅,這讓我非常訝異,這稅要如何課起呢?隨手就在Google大師的指引之下我找到一堆討論,不下五百篇討論,其中,這個消息的來源大概是在94年3月底傳出的,引用的是一篇新聞報導,可惜沒有註明新聞來源,不過都提到台北市國稅局的一篇「電子商務交易如何報繳Q&A」提出虛擬寶物和貨幣拍賣或交易都要課稅,引述的消息來如下: 北市國稅局針對「電子商務交易如何報繳Q&A」中,首度表明「個人上網玩線上遊戲,取得的寶物,雖為虛擬財物,如將其轉售給他人,因而取得報酬,屬於財產交易所得範疇,應併入綜合所得申報納稅。」 在稅法上而言,有所得是課稅沒錯,不管是實體社會還是虛擬的網路世界,稅務機關的層層羅網,依舊是很難逃脫。但是根據和稅務人員打交道的經驗看來,不見得所有的稅務人員都知道何謂「所得」? 對於所得的判斷,不見得有現金流入就叫做所得,前幾年筆者曾經在報紙評論上評論拍賣所得的定義,在那個時候,個人二手物的拍賣都會被列入課稅的對象,但是嚴謹的分析來看,以國民生產毛額(GNP)的定義來看,當初購進一項商品的金額已經被列在消費(C)這一項,假設這一項商品為新台幣100元,可是幾年後,這項商品被以二手物的方式以新台幣20元拍賣掉,若這20元是以所得認列的話,這犯了幾項矛盾:第一,當初100元的商品價值,在幾年後非但不會折舊竟然會增值到120元(當初的100元 加上後來的20元),當然GNP會「虛胖」20元啊;第二,最後拍賣的20元不是所得,應該是會計上的「殘值」,是資產處分後的價值,要是這20元還要課稅的話,連同之前買進的貨物稅、營業稅,在加上後來的所得稅,那可真是萬萬稅,被扒了三層皮啊。 話說回來,在台北市國稅局和北區國稅局的網站上,根本沒這一篇Q&A,但是卻有一篇「網路拍賣課徵營業稅Q&A」,裡面雖然沒有提到虛擬寶物和貨幣拍賣要課稅的敘述,不過筆者找到一條敘述相當讓人玩味: 網路拍賣課徵營業稅Q&A 二、何種網路拍賣行為需要課徵營業稅? 答:依據現行加值型及非加值型營業稅法(以下簡稱營業稅法)第1條規定,在我國境內銷售貨物或勞務,均應依法課稅。同法第6條第1款規定,以營利為目的之公營、私營或公私合營之事業為營業人。因此,網路拍賣賣家如以營利為目的、採進、銷貨方式經營,透過網路銷售貨物或勞務者,基於租稅公平考量,稽徵機關應依法對其課徵營業稅。 六、如果是以營利為目的、採進、銷貨方式經營,透過網路銷售貨物或勞務之拍賣網站賣家,是否都應該要辦理營業登記(稅籍登記): 答:符合「以營利為目的、採進、銷貨方式經營,透過網路銷售貨物或勞務」要件之網路拍賣賣家,並非一定要辦理營業登記(稅籍登記),因為依據財政部的規定,為了維持租稅公平性,網路拍賣賣家的課稅標準必須比照實體商店(小規模營業人),依據現行一般營業人課稅標準,每月銷售額如果未達新臺幣(以下同)6萬元者,是不須課徵營業稅的,而網路拍賣賣家的銷售額是透過網路交易而來,交易資料明確,所以,如果網路拍賣賣家每個月在拍賣網站銷售額未達到6萬元者,暫時可免向國稅局辦理稅籍登記,但是一旦當月的銷售額超過6萬元,就必須立即向國稅局辦理稅籍登記並報繳稅款,以免因被檢舉或被查獲而必須被處罰。 根據第二條的敘述,課稅的基礎在於營業為目的,若採進、銷貨方式經營,並透過網路銷售貨物或勞務者,因無形商品算是勞務,所以拍賣虛擬寶物或貨幣應屬銷售勞務,應該是要課稅。 但是根據第二條敘述,拍賣虛擬貨幣或寶物未達新台幣6萬元以上的話,買家是不用課稅的。但是問題也來了,6萬元是指者月銷售額,但是取得虛擬寶物或者是貨幣,總是有成本的,也就是「進項證明」,這種進項證明簡單的說就是進貨的成本項,若是有進項證明的話,當然是得向國稅局申報溢付營業稅額,只不過拍賣虛擬貨幣或寶物進項證明,賣家是無法取得的,那就得全額以拍賣所得繳稅,這不是很吃虧嗎?不過,應注意的是,要是根據財稅員的一般認知,虛擬寶物或者是貨幣只要一旦以網路拍賣交易完成之後,賣家的收入是要併入現實交易中的個人所得之中計算。有可能的情況是,賣家如果是未成年,則會將這筆帳,將計算在父母的收入所得中。 但是,雖然是萬萬稅的年代,筆者比較好奇的是,課稅的效率問題,難不成稅務員要大費周章去課徵這些蠅頭小稅,那些大剌剌逃漏稅或者是幣稅的大老闆們怎都沒人去找他們課稅啊?看在我們這些念經濟的人眼中,這個國家社會非但不會更富有,還有更多莫名其妙摩擦掉的社會福利損失。

|

|

| ( 休閒生活|生活情報 ) |