字體:小 中 大

字體:小 中 大 |

|

|

|

| 2021/08/20 11:50:02瀏覽407|回應0|推薦1 | |

查詢最新售價、規格、配備與中古行情,線上PK挑選比較,獲得最新優惠訊息、推薦試駕評測、專家教學,熱門汽機車排行、或是找尋各大優質認證中古車,讓愛車的你一手掌握流行資訊!

不知道各位車友有沒有發現,產險公司在比較汽車強制險、任意險保費的時候,不管在哪裡,都會補上一句「試算保費以30-60歲女性,三年無肇事……..」舉例說明,究竟為什麼呢?小編今天就來為大家解謎啦! 不管是汽車強制險或任意險,都會跟你的性別、年齡以及肇事紀錄有關,進而影響到你口袋小朋友的出走程度。其中任意險會受到上述三項因子影響的又分成兩塊:「第三人責任險」和「車體險」,小編今天先帶大家來剖析「第三人責任險」的秘密吧! 依據汽車保險費率規章,我們來看一下第三人責任險保費計算公式如下:

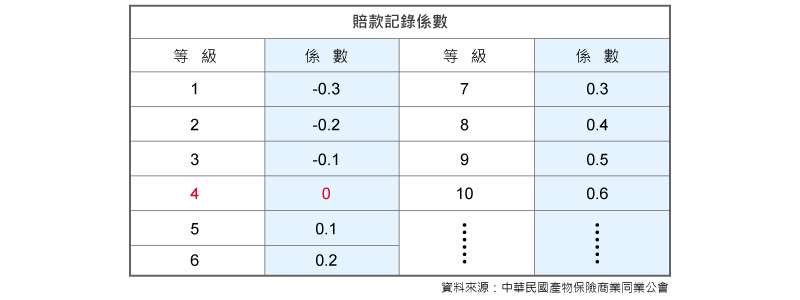

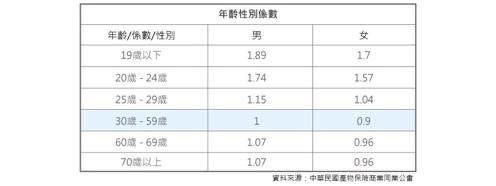

基本保費又區分成傷害責任及財損責任兩個區塊,會依據保額的變化有所不同,有興趣的讀者可以前往中華民國產物保險商業同業公會,尋找汽車保險費率規章的解釋。而年齡性別係數和賠款紀錄係數,小編幫大家找到並整理如下:

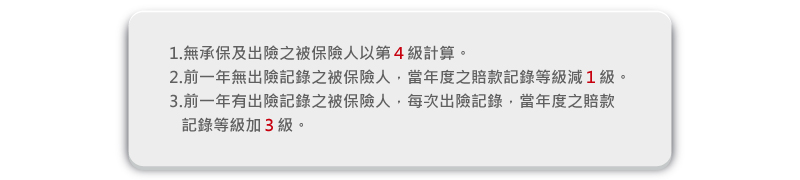

1.新購車的消費者都會先以第4級,也就是係數0計算。 2.如果前一年針對第三人責任險,沒有向保險公司申請理賠的話,該年度計算保費時,會往前減一級;以第一年新購車的消費者為例,沒有出險的話,第二年就會以第3級,也就是係數-0.1計算,保費就會比第一年便宜。 3.如果前一年針對第三人責任險,有向保險公司申請理賠,則該年度計算保費時,一次會加三級;以第一年新購車的消費者為例,如果當年度出險一次的話,第二年就會以第7級,也就是係數0.3計算;如果出險兩次,第二年就會以第10級,也就是係數0.6計算,保費就會比原本多增加不少。

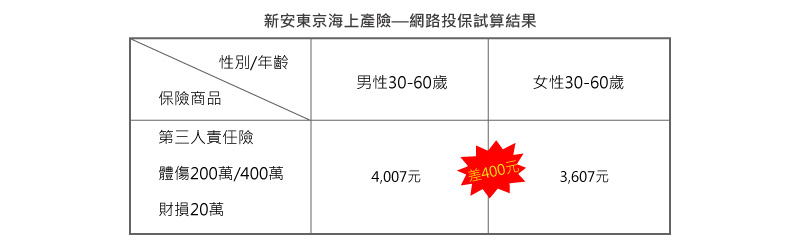

而年齡性別係數,則為固定年齡區間與係數,聰明如你一定發現了!30-60歲女性,係數為0.9,三年無肇事的賠款紀錄係數是-0.3,也就是說這個組合相對其他組合來說,保費試算會是最便宜的結果,這也就是為什麼保險公司都會習慣以這種組合提供試算結果,保費夠有吸引力,消費者才會覺得CP值夠高。 各位男士們在買車的時候,行車平安除了要安太歲之外,更要記得先安太座,將愛駒登記在老婆大人的名下,讓老婆大人倍感尊寵又有安全感,而且保險的同時,荷包還能省下不少銀子,不是一舉數得,摸蛤仔兼洗褲嗎!還不夠清楚嗎~小編秉持著實驗的精神,幫大家試算了一下,有沒有差別,眼見為憑!

保費計算時間:2021年1月 我要買車 適用對象:年滿20~65歲,有正當職業具還款能力之本國國民、公司戶及自營商亦可辦理。買車或換車,有貸款資金需求者。 產品特色:

|

|

| ( 心情隨筆|工作職場 ) |