字體:小 中 大

字體:小 中 大 |

|

|

|

| 2017/11/04 10:52:46瀏覽370|回應0|推薦2 | |

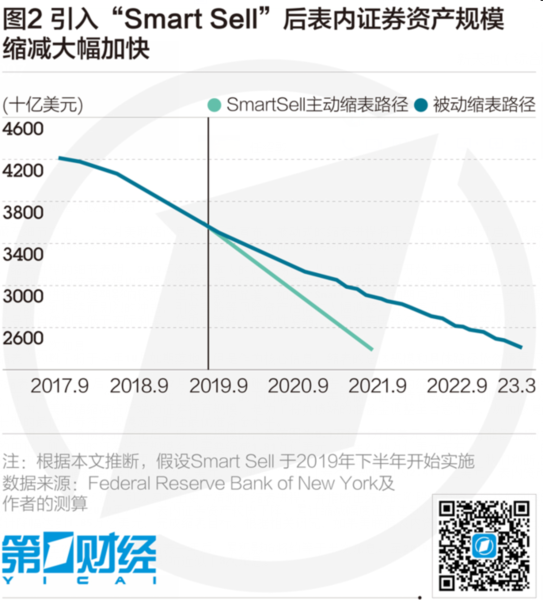

第一財經評論程實 錢智俊2017-09-25 19:53 “魔鬼總是隱藏在細節之中。”本月美聯儲議息會議正式宣佈,被動式的縮表進程將於今年10月如期開啟。根據美聯儲既定的縮表方案,我們判斷,本輪縮表將延續至2023年,表內資產規模和所持證券規模均將大致縮減至當前的60%。而這一縮減幅度的累積效應約等於進行三次加息。 值得重視的是,縮表進程的細節表明,2019年潛藏著重大的政策拐點。從2019年下半年開始,美聯儲可能啟動“主動拋售(Smart Sell)”操作,即利用被動縮表進程中空置的縮表配額,相機主動賣出長債和抵押貸款支持證券(MBS),以針對性地修復收益率曲線。總體而言,本輪縮表進程的短期影響較弱,但長期影響顯著。如果“Smart Sell”如期啟動,則將進一步加速長期強效應的釋放,因此風險偏好有可能受到持續而劇烈的衝擊,引發美股等風險資產估值的大幅調整,並對美元走勢形成有力支持。同時,“Smart Sell”可能漸次導致自然利率低於實際利率,貨幣政策轉入實質性緊縮,從而對美國經濟復蘇產生真實挑戰。 五年縮表四成,等於三次加息 雖然美聯儲縮表的靴子將於今年10月如期落地,但是作為核心資訊,縮表的總體規模和具體路徑依然語焉不詳,亟待進一步探究。 在今年6月發佈縮表的詳細方案後,美聯儲于7月更新了SOMA帳戶的預測報告,依據既定的縮表方案,以今年10月為起點提出了三種可能的縮表路徑。在“高負債”、“中負債”和“低負債”的不同情境下,美聯儲的證券持有規模需分別降至3.5萬億、2.9萬億和 2.4萬億美元。我們認為,美聯儲縮減資產端的證券持有規模,是為了將負債端的準備金調整至合意水準,從而修復其對貨幣政策的傳導效能。因此,長期的最優證券持有規模應該盯住最優準備金水準。 美聯儲相關研究表明,資產負債表正常化後,準備金規模的合意範圍為0.1萬億~1萬億美元。若將現有準備金規模(截至9月13日)調整至合意範圍的中樞,則表內的證券資產規模至少需要縮減1.81萬億美元,降至2.44萬億美元左右。 因此,在三條路徑中,“低負債”路徑更符合當前實際,可以視為縮表路徑的預測基準。以此為基礎,我們判斷,本輪縮表將延續至2023年,共歷時5年,總體縮表幅度約為1.85萬億美元,“瘦身”後的證券持有規模約為2.41萬億美元,表內資產規模約為2.62萬億美元,均約等於當前規模的60%。 將上述的基準路徑拆解為月頻步驟,可以勾勒出更為清晰的縮表進程,並推斷出縮表的階段性影響。據我們測算,若遵循美聯儲既定的縮表方案,從2017年10月至2019年7月,表內證券資產較快下降,累計縮減幅度迅速達到6760億美元;此後,下降速度大幅放緩,直至2023年4月累計降幅達到1.85萬億美元,完成縮表目標。根據相關研究,如果美聯儲表內資產縮減6750億美元,相當於將聯邦基金利率上調25個基點。 有鑑於此,我們預測,至2018年10月,即縮表一年後,累積影響將約等於半次加息;至2019年7月和2021年6月,累積影響先後上升至1次和2次加息。整個縮表進程完成後,累積影響近似於3次加息。 “Smart Sell”靜待啟動 上述的縮表進程以美聯儲不改變既定縮表方案為前提。但是,未來美聯儲的計畫是否可能相機發生重大變化?答案正隱藏在細節之中。 月頻預測資料顯示,當2018年末每月到期償付的上限提升到最高級後(國債,300億美元;MBS,200億美元),無論是國債還是MBS,每個月的到期額度常常不能觸及上限,導致縮表配額被大量空置,未能得到充分利用。其中,MBS實際到期償付量與上限的差值更是出現趨勢性擴大(圖1)。

受此影響,從2019年上半年開始,雖然美聯儲紙面上的縮表配額已全力釋放,但縮表的實際力度不僅“明升暗降”,而且出現了月度間的大幅波動,相鄰兩月間的差值可以高達290億美元,將對準備金規模產生劇烈的不規則衝擊。這既不符合美聯儲漸次增大縮表力度的方案設定,也嚴重違背了穩定投資者預期的政策要求。因此,如果美國經濟復蘇符合預期,2019年下半年,美聯儲將大概率開啟主動縮表,以彌補被動縮表的不足,從而形成一個出乎市場預期的政策拐點。 值得注意的是,美聯儲的主動縮表將是一種相機抉擇的“Smart Sell”。在此前的擴張過程中,美聯儲表內資產的久期大幅延長,對長端利率形成了顯著的抑制。因此,縮表不僅在於縮規模,還在於“縮久期”,以抬升長端利率、修復收益率曲線。 但是,在美聯儲的既定方案下,被動等待債券償付的縮表方法對此作用甚微。例如,在縮表前的2017年9月,以長期為主的MBS在證券組合中的占比為41.9%,而在縮表後的2023年4月,這一比重不降反升,預計將達到43.2%(圖1)。 因此,縮表配額和實際到期償付量的差額,可以視為美聯儲提前預留、以供相機抉擇的政策工具。通過利用這部分閒置的額度,美聯儲可以根據收益率曲線的扭曲情況,適度地主動賣出長債和MBS,甚至買短賣長。這不僅將平滑地加快縮表進程,更能夠針對性地加速縮短證券組合久期,推動收益率曲線的正常化。在“Smart Sell”開啟前,縮表操作只有位移作用,整體推高收益率曲線的位置。而在“Smart Sell”開啟後,縮表操作將兼具形變作用,有力地相對抬升長端利率,從而修復金融市場的定價效率。此外,“Smart Sell”的這一重要作用,難以用其他政策工具進行替代,因此也大幅提高了其在2019年下半年被啟動的可能性(圖2)。

影響由弱漸強,風險逐步顯現 基於上述分析,雖然美聯儲本輪縮表的總體規模和累積效應基本確定,但是“Smart Sell”卻使具體路徑和效應釋放存在更大的不確定性,進而深刻重塑了縮表對實體經濟和金融市場的影響。具體而言,本輪縮表的影響將呈現兩大特徵。 第一,短期不強,長期不弱。本次議息會議後,美元應聲而漲,美股則小幅下挫。這主要緣於偏鷹派的前瞻指引所帶來的一次性衝擊,而非縮表進程引致的趨勢性影響。至今年年末,累積的縮表幅度僅為300億美元,難以改變超額準備金過剩的局面,因此不會引發市場的劇烈反應,更不會改變美聯儲的加速加息立場。第三次加息有望於12月如期落地,推動基準利率向溫和通脹率移動,為明年的大規模縮表做準備。 但是,長期來看,縮表的累積效應將近似於三次加息,其較強的作用將漸次顯露。因此,當明年基準利率區間上升至1.75%~2.0%後,美聯儲將對加息持有審慎態度,逐步放緩加息步伐,以避免與縮表的強效應產生共振。 第二,意料之外,風險暗藏。如果“Smart Sell”自2019年下半年開啟,那麼將形成一個重大的政策拐點,縮表進程將顯著提速,大概率提前於2021年完成,這將導致縮表的長期強效應進一步集中釋放。 對於金融市場而言,如果市場未能提前預期這一政策拐點,低估了縮表的強效應,那麼風險偏好將受到持續而劇烈的衝擊,引發美股等風險資產估值的大幅調整,並對美元走勢形成有力支持。對於實體經濟而言,結合美聯儲相關研究及我們的測算,至2019年年中,累積的縮表幅度和加息進程足以消除自然利率對實際利率的差值。因此,2019年下半年開始,如果“Smart Sell”啟動並加速縮表進程,將可能漸次導致自然利率低於實際利率,貨幣政策轉入實質性緊縮,從而對美國經濟復蘇產生真實挑戰。 (程實系工銀國際首席經濟學家、董事總經理、研究部主管。錢智俊系工銀國際高級經濟學家)

|

|

| ( 時事評論|國際 ) |