字體:小 中 大

字體:小 中 大 |

|

|

|

| 2011/08/17 12:58:19瀏覽2046|回應6|推薦7 | |

◎稅務問答/持有房產未二年‧出售須報奢侈稅

【經濟日報╱嘉義訊】 2011.08.09 11:49 am 太保市 南區國稅局嘉義縣分局答覆:無論個人或公司出售持有期間在二年以內之房屋及其坐落基地或依法得核發建造執照之都市土地,除符合該條例第5條規定外,均應由原所有權人主動於訂定銷售契約之次日起30日內向戶籍地或營業場所所在地國稅局申報及完稅。 應申報銷售價格指實際交易價格,即銷售時收取之全部代價,包括在價額外收取之全部代價,例如應由賣方負擔之土地增值稅如約定轉由買方負擔繳納,該稅款即應併入銷售價格計算;出售持有期間在一年以內不動產,按其銷售價格15%計算應納稅額,超過一年未滿二年者按銷售價格10%計算應納稅額;納稅義務人申報時,除應填寫特種貨物及勞務稅申報書及交易明細表外,尚須檢附繳納收據、契約書及其他必要文件。 【 ---------------------------------------------------------------------------------------------- ◎稅務問答/售屋短漏奢侈稅‧補徵外最多罰三倍 【經濟日報╱台南訊】 2011.08.22 08:45 am 台南市永 南區國稅局新化稽徵所答覆:依據特種貨物及勞務稅(即俗稱奢侈稅)條例第22條規定,納稅義務人出售持有期間在兩年以下房地,短報、漏報或未依規定申報特銷稅,或利用他人名義銷售者,除補徵稅款外,按所漏稅額處三倍以下罰鍰。惟本條例自今年6月上路以來,截至7月底本所僅收到一件申報繳稅案件,可能有納稅義務人因疏忽或心存僥倖,尚未申報。 為遏止逃漏,財政部財稅資料中心已彙整全國不動產買賣資料,並篩選可疑交易提供給各區國稅局,8月將開始查核,特別提醒納稅義務人,如有短漏報情事,應儘速自動補報補繳,以免受罰。 【 ----------------------------------------------------------------------------------------------- ◎稅務問答/生產商或收貨人 負責繳奢侈稅 【經濟日報╱新竹訊】 2011.08.09 11:49 am 湖口鄉 北區國稅局新竹縣分局答覆:(一)產製高額消費貨物之產製廠商。(二)進口高額消費貨物之進口貨物收貨人或持有人。(三)法院及其他機關(構)拍賣或變賣尚未完稅高額消費貨物之拍定人、買受人或承受人。(四)將免稅高額消費貨物轉讓或移作他用而不符免稅規定之人或貨物持有人。(五)銷售50萬元以上入會權利之營業人。 【 ---------------------------------------------------------------------------------------- ◎出境解禁 須繳清欠稅罰鍰 【經濟日報╱記者陳乃綾/台北報導】 2011.08.09 03:32 am 財政部中區國稅局昨(8)日表示,納稅義務人欠稅達限制出境金額標準時,欠稅人或欠稅的公司負責人將遭限制出境,如果要解除出境限制,則須繳清「全部」欠稅及罰鍰。 中區國稅局指出,許多人誤以為欠稅被限制出境後,只要繳納部分稅款,讓欠稅餘額低於限制出境的金額標準,就可以被解除出境。依法規定,納稅義務人須全數結清,才可解除。 國稅局指出,稅捐稽徵法第24條第3項規定,個人欠稅加罰鍰在100萬元以上、營利事業在200萬元以上者,就會由財政部函請內政部入出國及移民署,限制該欠稅人或欠稅公司負責人出境。 納稅義務人欠稅案如在行政救濟程序中,限制出境的門檻調高到個人150萬元以上,營利事業300萬元以上。 國稅局舉例,甲君因欠繳多筆個人綜所稅遭限制出境,合計150萬元,但他卻因生病,急欲赴美就醫,於是繳納60萬元,使欠稅金額由150萬元降到90萬元。甲君認為,欠稅已低於個人限制出境標準100萬元,應可以出境。 國稅局指出,依規定一旦欠稅人被限制出境後,須繳清全部的欠稅和罰鍰,或提供相當擔保,才能解除出境限制。稅捐稽徵法第11條之1規定,被限制出境的納稅義務人,得以提供與稅額相當價值擔保品解除出境限制,包括黃金、政府發行公債、銀行存款單摺、房屋土地等。 國稅局表示,並沒有特殊排除條款,任何人都不得向稅局提出理由請求豁免。不過,欠稅限制出境期限只有五年,五年後雖然稅局仍會追稅,但不再限制出境。 【 ---------------------------------------------------------- ◎自宅兼營業沒2年出售‧按比率課奢侈稅 【聯合報╱記者陳美珍/台北報導】 2011.09.07 02:48 am 財政部明令,個人僅有一棟自用住宅,但部分供出租或營業使用時,如果持有不到二年即出售,僅有做自用住宅使用部分可以免課徵特種貨物及勞務稅(奢侈稅);非做自用住宅使用的部分,則要按面積比率課徵奢侈稅。 財政部強調,持有未滿二年即出售的不動產,只有屬於自用住宅部分才可免稅,若部分自用、部分營業(包含出租),就不能完全享受免稅。 特種貨物及勞務稅 財政部指出,本人、配偶及未成年子女名下僅有一棟房屋,且已辦竣戶籍登記,但一樓供事務所執業,其餘樓層供做自用住家使用,因故需將房屋出售者,即會面臨被課徵10%或15%的奢侈稅。 財政部規定,所有權人在持有二年內出售房屋及其坐落基地,如僅一樓供事務所或診所執行使用,而其他樓層符合特種貨物及勞務稅條例第5條排除課稅規定者,可以按須課稅部分的面積,按比率計算申報繳納特種貨物及勞務稅,即一樓要課稅,二樓以上樓層可免稅。 財政部提醒納稅人,不是所有自用住宅短期買賣都可免課徵奢侈稅,加上奢侈稅採自動申報,納稅人考慮出售持有未滿二年不動產時,應事先了解課稅規定,以免受罰。 【 --------------------------------------------------------- ◎新屋移轉登記一年內 出售原屋免課奢侈稅 【經濟日報╱台北訊】 2011.10.24 12:22 pm 嘉義市 南區國稅局嘉義市分局答覆:依據特種貨物及勞務稅條例第5條第2款規定:所有權人與其配偶及未成年直系親屬僅有一戶自用房屋,嗣後再購買一戶自用房屋,致共持有二戶房地,自完成新房地移轉登記日起算一年內出售原房地,或因調職、非自願離職、或其他非自願性因素出售新房地,且出售後仍符合同條第1款規定者,排除在特種貨物及勞務稅課徵範圍。 【 -------------------------------------------------- ◎問答/賣房前查財產清單 符合規定免奢侈稅 大 南區國稅局民雄稽徵所答覆:不動產所有權人出售不動產,本人及其配偶與未成年直系親屬,僅有一戶,辦竣戶籍登記,持有期間未供營業或出租者非屬特種貨物及勞務稅(俗稱:奢侈稅)課稅範圍。該所發現,少數案件因當事人年幼時繼承不動產,致出售時持有戶數不符合免課規定,或是因前手將該址供他人設立營業登記,致當事人持有期間仍供出租或營業使用而不符合免課規定。建議民眾可向國稅局查詢財產清單確認持有戶數,也可至經濟部、縣市政府工商科及財政部網站查詢房屋座落地址是否設有營業登記。 【 ◎私下立約要買方付奢侈稅 行不通 【經濟日報╱記者吳佳蓉/台北報導】2014.05.14 03:18 am

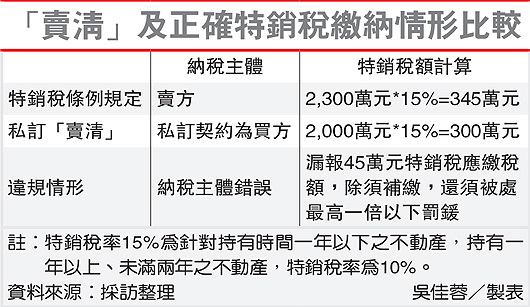

圖/經濟日報提供 買賣房屋時,有些賣家會告訴買家,雙方交易要採「賣清」方式,除了房屋價格,要求買家要連帶付清特銷稅款。北區國稅局表示,私下立約雙方「賣清」沒有用,只要出售期間未達兩年的不動產,賣家就得繳納特銷稅。 同時,計算特銷稅應繳納金額時,應以房屋價格加上自行支付的特銷稅款,若只以房屋價格計算,將視為短漏報,會遭補稅並處最高一倍罰鍰。 部分屋主經常抱持著「賣清」觀念,為了省去後續麻煩,在訂定買賣契約時,會要求買方除須付房屋價格,也得負擔相關手續及稅款。 北區國稅局常接獲民眾詢問,若契約中明訂由買方負擔特銷稅,賣方是否就可以免繳,國稅局回應,依《特種貨物及勞務稅條例》,繳稅主體仍是賣方,且買方多付給賣方作為特銷稅費用的金額,也屬銷售時的「全部代價」,須納入特銷稅課稅範圍,若漏報這部分金額,國稅局將視為短漏報案件處理。 舉例來說,甲將手中持有未達一年的不動產賣給乙,買賣價格訂為2,000萬元,並在契約中明訂,乙應負擔特銷稅,先行將特銷稅額300萬元(2,000萬元*特銷稅率15%)連同房屋價格一起付給甲方,總計2,300萬元。 但依照特銷稅條例規定,賣方甲才是納稅主體,若賣方甲未繳,則視為漏繳特銷稅,同時,乙多付給甲的300萬元,也應納入計算應納稅額的金額範圍中,也就是用雙方交易總金額2,300萬元,乘以15%特銷稅費率計算,若只用2,000萬元房屋銷售金額計算應繳稅額,少繳部分也將視為短漏報。 國稅局表示,透過買賣證明,很容易就能查到短漏報情形,一旦查到相關情形若民眾在國稅局查到、但尚未寄出處分書前,主動前來補繳本稅,則僅罰漏繳稅款0.5倍罰鍰,但若被查獲仍不符結果不願繳納本稅,則須以一倍罰鍰;國稅局強調,補稅及罰鍰的對象,都是賣方而非買方,提醒民眾不要因誤解「賣清」可行性而觸法。 【 ****************************************************** ◎追奢侈稅 查高球場度假中心 【經濟日報╱記者陳美珍/台北報導】2014.06.03 04:22 am 五區國稅局下半年將啟動特種貨物及勞務稅(奢侈稅)查稅行動,瞄準營利事業銷售包括高爾夫球證、度假中心會員權利等奢侈勞務漏稅行為。 基於愛心辦稅原則,國稅局訂定查稅前輔導期,即日起至7 月15日前主動申報並繳納所漏奢侈稅的業者,將提供自首免罰的優惠。 依特種貨物及勞務稅條例規定,除了出售持有未逾二年的不動產,以及購買高價奢侈貨物,例如售價超過300萬元以上的自用汽車、飛機等之外,在我國境內銷售新台幣50萬元(含)以上的入會權利,包括高爾夫球場、俱樂部、聯誼會、度假中心等營業人,亦應依規定報繳特種貨物及勞務稅。 由於奢侈稅實施即將滿三年,國稅局計畫下半年將針對奢侈稅報繳情形,展開查稅作業。特別是針對奢侈勞務,國稅局提醒業者注意稅法規定,以免漏報受罰。查稅作業已經展開,但是在7月15日前均屬輔導改正期,財政部表示,國稅局已經製作特種貨物及勞務稅相關檢查表,提供業者自行檢查有無漏稅並儘早辦理補報。 依據國稅局受理奢侈稅的申報案件發現,屬於特種勞務部分,業者容易發生漏報的情形包括: 一、營利事業初次發售50萬元(含)以上的入會權利,未在規定時間(即次月15日)前向主管稽徵機關申報當月銷售價格,及繳納特種貨物及勞務稅。 二、銷售50萬元(含)以上的入會權利,在申報特種貨物及勞務稅的銷售價格時,未將營業稅計入稅基繳納特種貨物及勞務稅。 三、營利事業銷售50萬元(含)以上的入會權利,出現短報或漏報銷售價格或數量。 財政部提醒,在查稅輔導期間內,營業人應自行檢視有無以上違章或疏失情事,若有因疏忽致短、漏報奢侈稅時,凡屬未經檢舉、未經稽徵機關或財政部指定調查人員進行調查前,自動補報補繳特種貨物及勞務稅,均可依稅捐稽徵法第48條之1規定,免受處罰。

圖/經濟日報提供 【 ****************************************************** |

|

| ( 知識學習|隨堂筆記 ) |