字體:小 中 大

字體:小 中 大 |

|

|

|

| 2022/11/21 16:41:24瀏覽329|回應0|推薦0 | |

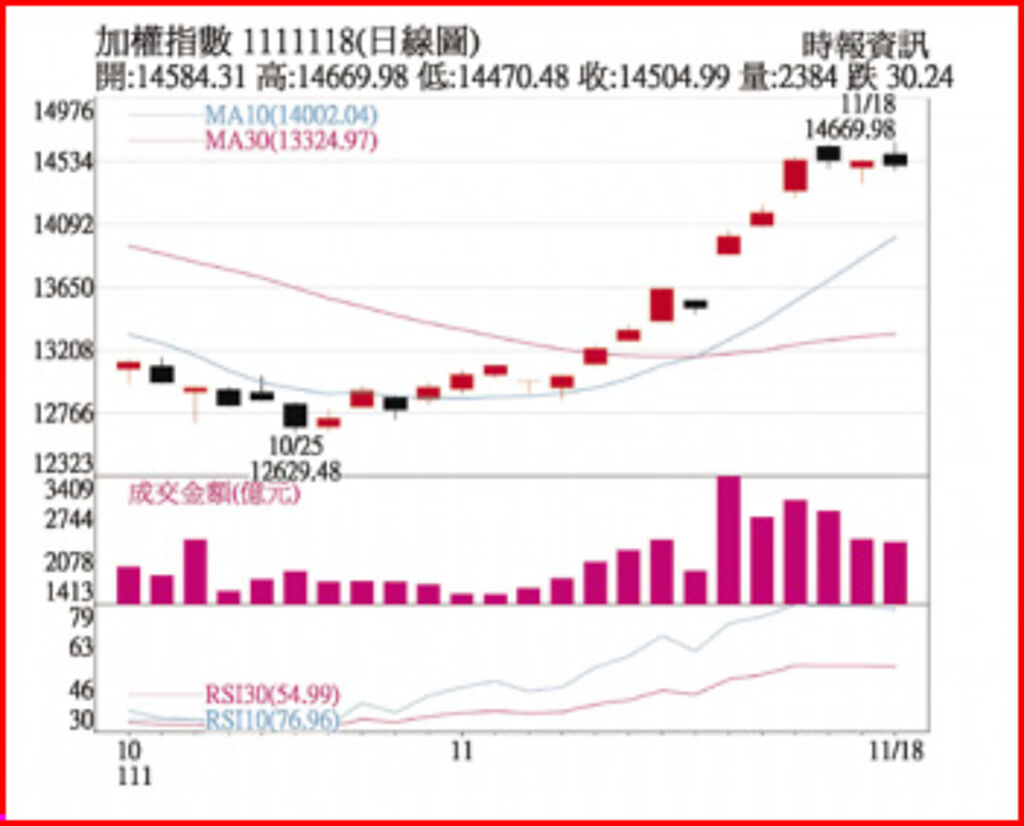

04:102022/11/19 工商時報 兆豐國際投顧董事長李秀利

加權指數 1111118(日線圖) 盤勢觀察: 美股10月由道瓊指數領漲強彈,科技股隨後接棒,加權指數則在短均線糾結突破後,帶量轉強,ABC反彈型態B波整理的空間與C波壓縮或重疊,主要視法人資金動向,反彈能否延續至12月中美國聯準會(Fed)利率會議,關鍵仍在籌碼面。周五早盤指數衝高,買盤追價保守且短多停利賣壓浮現,指數滑落平盤,原物料水泥、鋼鐵、造紙及運輸賣壓較重,玻陶、網通、生技及觀光等類股指數逆勢收漲。 周K連三紅,外資連續二周買超,自15,475下跌18%,且跌多漲少的格局已成功扭轉,12,629~14,669漲幅16%展現有別於前段每次的反彈,不僅帶量突破下降壓力線及13,928頸壓線,周KD交叉向上且開口擴大。櫃買周K量增價揚連三紅且KD交叉向上,反彈期間仍關注雙率、通膨及法人籌碼。 總體經濟與產業趨勢: 雖然投行對Fed升息路徑的利率終點看法分歧,但利率點陣圖顯示12月升息2碼機率仍逾8成,本周Fed官員談話被市場解讀偏鷹,造成美股漲勢中斷,惟指數仍在反彈相對高位。本波反彈主要趨動力來看資金面與技術面反彈,消息面的雜訊對搶短快打的多頭操作資金,干擾不大。若一旦短多停利,擔憂基本面的通膨、科技業裁員及消費力不足影響經濟成長率(GDP),留意道瓊突破年線後漲幅已趨緩,感恩節假期前若呈量縮整理,恐破壞目前的上升軌道。 指數反彈期間半導體晶圓製造、記憶體、矽智財、遊戲、板卡及光學等族群均有領頭羊,傳產則有生技、航太及觀光等,惟領漲股在短線漲幅大於指數後,已有逢高停利賣壓,股價震盪壓回。本周三期指拉高結算後,周四量縮進行五日線乖離修正,周五早盤誘多推升指數再次攻高,櫃買中小型股調節壓力沉重,以低盤作收且終止連五紅。 加權指數本季急跌趕底觸及12,629低點,在中共二十大前因擔憂地緣政治風險,法人的確相對保守,而忽略期間美股的延續反彈,二十大後外資賣超趨緩,並於指數突破月線後積極翻多,有別於前三季的反彈,本波加權周K低檔轉強且長紅帶量、日K也跳空突破下降壓及季線、半年線,較一般的ABC波反彈強勁。 投資策略: 展望後市,留意12月中的重要大事-美國公布11月CPI消費者物價指數、12月14日FOMC利率決策會議、12月16日四巫日等,預料在耶誕節前拉出的震盪區間,將隨假期因素而逐步收窄,持續聚焦Fed主席鮑爾在FOMC利率會議後對聯邦基準利率目標調整的說明及市場的回應。 若指數在反彈相對高位,不排除以短線利多出盡回應,反彈期間明顯傾向於類股輪動,短多換股積極,高價電子、半導體、光學、生技等均有亮點。 |

|

| ( 知識學習|商業管理 ) |