字體:小 中 大

字體:小 中 大 |

|

|

|

| 2022/11/05 12:51:38瀏覽238|回應0|推薦0 | |

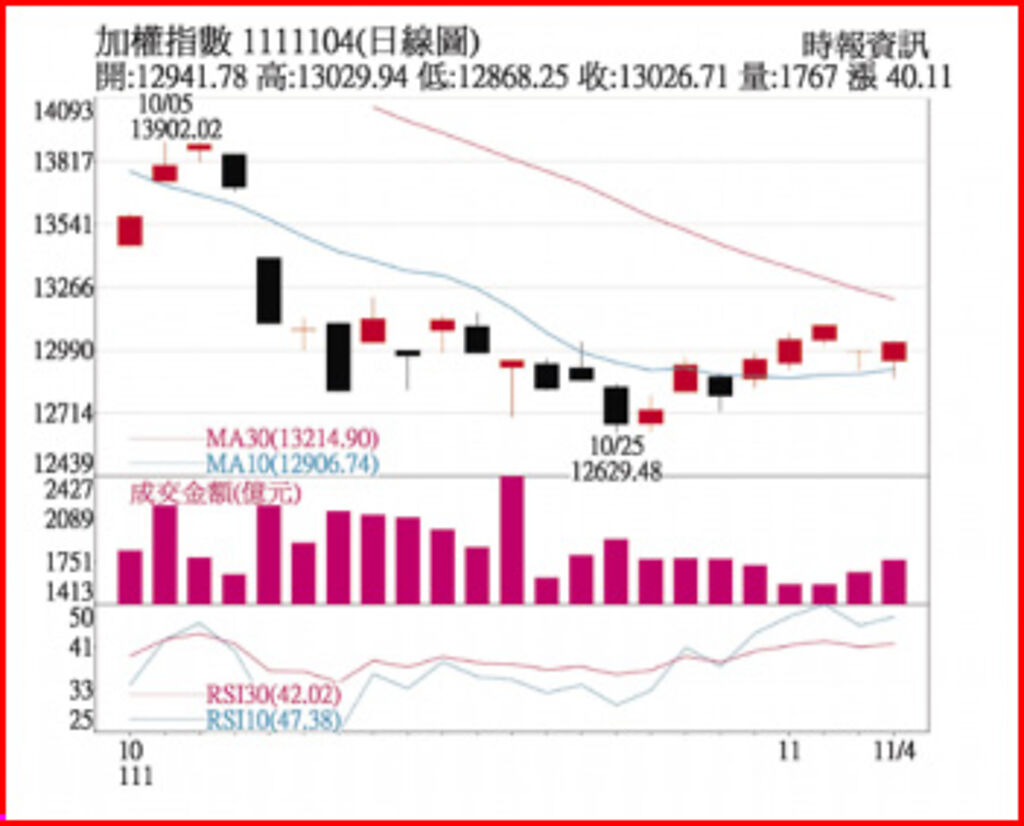

04:102022/11/05 工商時報 國泰證期顧問處協理簡伯儀

加權指數 1111104(日線圖) 經濟數據分析: 美聯準會(Fed)持續升息,但由於物價壓力緩解速度相當緩慢,緊縮政策須更嚴格,且利率更高勢必將使經濟軟著陸更加困難,將會縮小軟著陸的可能性。 歐洲央行(ECB)總裁拉加德也警告,歐元區經濟有可能面臨一波「溫和的衰退」,ECB為抑制居高不下的通膨,連續兩度宣布升息3碼,但歐元區10月消費者物價年增率漲10.7%,不但高於預期,且為官方通膨目標的五倍多,ECB管理委員會成員拉脫維亞央行總裁卡薩克斯認為,數月後衰退就會來襲;ECB執行理事會成員潘內達警告,升息過速恐升高經濟風險,因此,再升息仍無法有效抑制通膨,全球經濟成長趨緩態勢明確。 10月經製造業採購經理人指數已連續四個月緊縮,指數微幅回升0.5%至45.4%,預期第四季製造業數值要回復的50擴張水準仍不容易,但發現製造業指數中新訂單指數大幅回升5%,且庫存降3.3%,顯示新訂單能見度已逐漸增溫,庫存也持續去化中,生產數量也慢慢回溫,整體製造業景氣有落底跡象,有利台股回升。 盤勢分析: 隨Fed再度放鷹,美元指數近期再轉強,指數回到月線上,亞幣也再度轉弱,恐台幣近期的升值,不利資金行情推升。近期外資期貨未平倉多單減碼,現貨市場受到美股反彈出現回檔而賣超,本土投信在集中市場持續加碼,政府基金近期也買超,整體呈現土洋法人對作,由於外資主導大盤,若外資續賣,台股反彈壓力仍存。 信用交易面,融資在近期仍觀望且持續減肥,融券餘額則維持相對高檔,由於整體融資仍在相對新低,散戶對於反彈的信心仍相對薄弱。另技術指標中,日KD指標維持黃金交叉、RSI維持50多方區之上,綜合匯率、法人、散戶、技術來看,台股短線震盪,但預期題材股仍有機會維持反彈走勢。 選股方向: 通膨升息及大陸封控重創終端消費需求,銅箔也在客戶清庫存壓力下陷入谷底,不過,經過兩季左右的調整,庫存壓力已逐漸紓解,相關銅箔廠與銅箔基板(CCL)廠商第三季業績落底,2023年逐季回溫,營運擺脫谷底。 伺服器在缺料緩解下,出貨逐步增溫,出貨量估季增個位數,預期2023年總體伺服器出貨至年增5~5.5%,成長原因主要是兩大伺服器平台推出,資料中心客戶在新產品推出下,估將維持穩健拉貨動能。美系2023年伺服器大廠資本支出未見明顯下修,在缺料已見好轉,加上四大CSP資本支出未見下修,預計企業端在在伺服器新平台推出下,將重啟拉貨動能。 |

|

| ( 知識學習|商業管理 ) |