字體:小 中 大

字體:小 中 大 |

|

|

|

| 2020/01/09 11:34:57瀏覽249|回應0|推薦0 | |

04:102020/01/09 工商時報 國票投顧總經理王博文

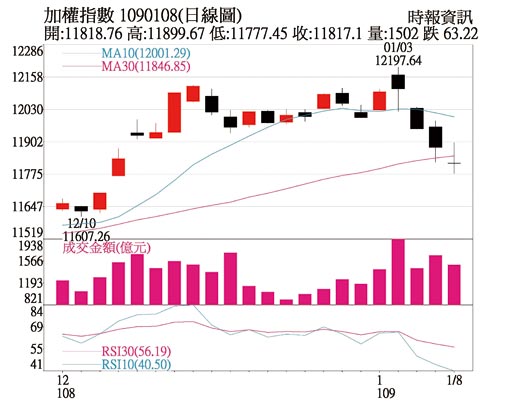

加權指數日線圖 國際經濟情勢: 美中確定1月15日將於白宮簽署第一階段協議,先前市場持續反映偏多預期,美股頻創歷史新高,不過在美國空襲巴格達擊殺伊朗軍事指揮官後,伊朗隨即展開報復,向美軍駐伊拉克的阿薩德(Al Asad)及艾比爾(Irbil)空軍基地發射多枚導彈,伊朗革命衛隊已宣稱是攻擊主謀,中東局勢動盪,而美中貿易協定是否受川普出面而再生變數,均讓投資人十分擔憂,近幾日美股從新高折返,且修正幅度擴大。就歷史經驗來看,非經濟性利空雖會讓金融市場修正,但多屬短期現象,後續市場仍將依隨既有的實質面與資金面的軌道行進。 美國方面,12月消費者信心指數意外呈現下滑,加上前幾日公佈之12月ISM製造業指數更是創下波段低點,市場對於待公布的同月就業報告內涵恐怕須更謹慎視之。儘管當下美中貿易訊息依然正面,不過Bloomberg統計之最新Fed隱含政策利率,仍顯示市場預期2020年Fed將持續按兵不動,惟部分或受到地緣因素推升油價的影響,由CME調查的隱含機率則透露今年底聯邦基準利率存在不降反升的機率。考量油價長期供過於求,以及當前世界各國傾向調停,美國國內亦多反對局勢升溫的立場,認為中東地緣局勢應屬短期因素,油價後市應缺乏續強的動能,依此研判美元在無持續性的避險需求下,後續仍易陷於偏弱整理格局。 歐洲部份,近期持續有歐洲央行(ECB)官員呼籲評估低通膨的現象以及監測負利率的副作用,並提議歐洲所需的經濟改革,與ECB先前表示將在2020年1月啟動政策評估,預計於2020年9月調整前瞻指引的政策路徑相呼應,此為ECB正在內省寬鬆工具邊際效益與副作用的綜合效果,預計上半年寬鬆預期將得以延續,在下半年則可能降溫。後續可留意歐元區12月CPI初值是否如德國CPI一樣回穩,進一步略為強化市場對於歐洲總體復甦的信心。 投資策略: 11日為台灣總統大選,雖市場部分情緒擔憂行情恐就此打住,然美中貿易摩擦迫使中國廠商尋求非美供應商,台廠受惠轉單效應,預計中系客戶拉貨下,熱度可望持續到第一季,呈現淡季不淡,在基本面支持下市場低檔有撐。此外,2020年農曆年節落在元月,加以中國人行將釋放強力貨幣的利多,在資金旺季與產業面不看淡,可望提供下方評價的支撐。然而仍須留意月中過後即將步入農曆年節,市場結帳賣壓或將增強,而屆時美中貿易利多也應盡數發酵,投資人或將轉為關注2月份華為禁令的臨時許可是否展延。 推薦股方面,當前操作主軸以第一季營運淡季不淡、新產品推出帶動營運向上或2020年展望樂觀之相關個股做為投資重點,電子股聚焦於半導體材料、散熱模組、鍵盤、連接器、TWS、IC設計、CCL、聲學、光學鏡頭、三五族、AMD概念、網通,去美化IP與iPhone等相關族群。傳產方面,建議以評價偏低、營運回溫及報價上漲的族群為主。 (工商時報) |

|

| ( 知識學習|商業管理 ) |