字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/12/20 11:56:48瀏覽237|回應0|推薦0 | |

04:102019/12/20 工商時報 康和證券投資長陳志豪

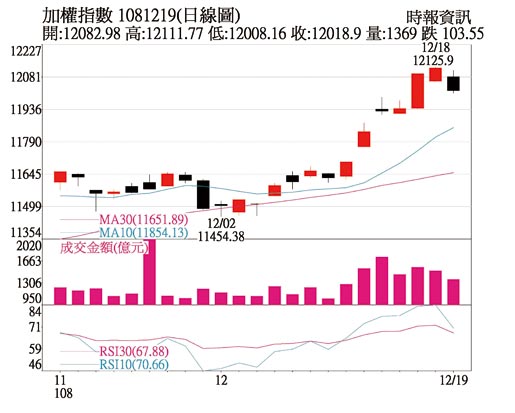

加權指數日線圖 國際金融分析: 第一階段貿易協議在顛簸中進入尾聲後,市場焦點終就將轉向難度更高的核心問題,但以明年11月美國總統大選,期間雙方降低摩擦的機會較大;中國可能也傾向較低姿態,以讓自身經濟修身養息。資金充沛,以美國為首的全球景氣衰退疑慮驟降,投資市場從Risk off轉向Risk on仍將持續。 明星產業分析: 00:02 / 01:28 Loading Ad 記憶體大廠美光公布最新財報優於市場預期,本季在手機和Server需求拉動下,DRAM價格下跌幅度大幅趨緩,高階Server DRAM甚至出現短缺;NAND價格則止跌回升,價量齊揚,美光認為2020年在Data Center以及手機搭載記憶體容量提升帶動需求成長之下,需求成長將大於供給成長。 記憶體產業歷經上一波FANG雲業者大幅投資Data Center拉動需求,供不應求而大漲,供給開出後,再因雲業者延遲資本支出而價格崩跌,產業氣氛低迷,一直到今年第三季受惠日韓貿易摩擦以及東芝與WD工廠停電,引發下游一波補庫存需求,記憶體現貨價掀起一波漲幅,合約價跌幅也大幅收斂,直至第四季因三星供應Data Center的DRAM顆粒出現瑕疵,下放到現貨市場,造成DRAM現貨價快速跌落回7月起漲點。 據了解,業內部份DRAM模組廠,預期以中國客戶目前低庫存水平,農曆春節後將有明顯的補庫存需求,因此看好價格上漲的時間點將提早至第一季,許多業者利用這次價格低點積極建立庫存,部分模組廠甚至已開始停止報價。 以記憶體循環角度,明年需求擴張、供給卻收斂,記憶體產業未來的走勢值得關注。在需求方面,FANG資本支出上半年同期衰退2%後,預期下半年年增17%,從Amazon第三季資本支出較上季增加32%、較去年成長40%,可以看見雲業者資本支出回升的力度,再以FANG投資高峰在2016~2017年推算,預期2020年Server將開始出現記憶體更新需求,以Server DRAM搭載量將由2019年309GB提高至2020年390GB,再加上Intel將發表的Whitley 平台在DDR channel 將由6通道增加至8通道,2020年Server DRAM的需求值得關注,南亞科預估明年Server DRAM位元成長將達三成。 此外,手機記憶體容量亦持續提升,例如華為mate30、P30配置從4/6GB提升至6/8GB,三星S10、Note10也從6/8GB提升至8/12GB。以Gartner數據,手機平均搭載DRAM容量將由2019年的3.78GB提高至2020年的4.59GB,年成長達21%。 供給端四大態度影響DRAM供需甚巨,市場聚焦三星。從過去兩次DRAM循環,三星都未遭遇營運壓力,2010~2012年受惠手機業務營收成長1.6倍、獲利成長3.25倍抵銷半導體事業衰退;2015~2016年受惠競爭者退出,市佔率提升,半導體事業幾乎沒有衰退。但在此次循環,三星去年半導體獲利佔76%,在過去6個季度衰退73%,因此7月日韓紛爭,三星帶頭喊漲;雖然第三季開始,受惠華為手機海外市場受阻,三星手機事業回溫,但在上半年記憶體資本支出降幅超過四成後,對未來資本投入仍然保守;其他如Hynix今年資本支出也減少超過四成,也表態明年支出持續縮減;以各大廠都有足夠動機控制供給,在降低資本開支以及減產下,預期明年供給擴張將會明顯收斂。 (工商時報) |

|

| ( 知識學習|商業管理 ) |