字體:小 中 大

字體:小 中 大 |

|

|

|

| 2025/02/23 13:13:12瀏覽35|回應0|推薦0 | |

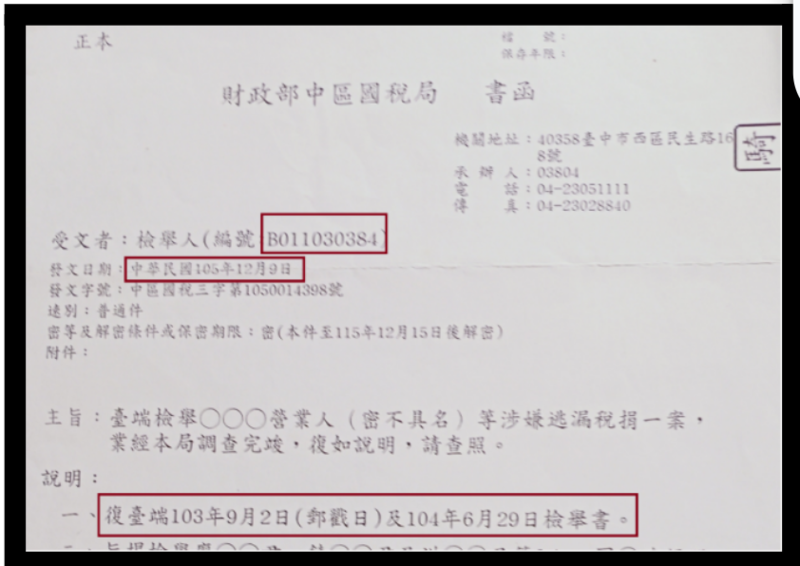

檢舉人資料: 證人:楊淑惠。 被檢舉人:洪宏宜。 圓堡建設股份有限公司 地址:彰化縣彰化市三福街231號 受文者:財政部中區國稅局。 主 旨:請求再查緝洪宏宜與林麟生等人借牌逃漏情事。 說 明: 一、檢舉人在民國(下同)103年檢舉洪宏宜、林麟生及呂碧玉(下稱洪宏宜等人)在「圓堡晨曦」建案利用借牌、承攬工程之便以填製不實會計憑證逃漏稅(檢舉人編號:B011030384,附件一、附件二)中區國稅局於105年12月答覆檢舉人稱經兩年多調查後稱「尚無發現」有借牌事實及有逃漏稅之情。 二、檢舉人不服國稅局在事證明確下草率結案,於是將原檢舉書移請調查局調查。調查局據檢舉書內容約談10名逃稅共犯及證人,除洪宏宜否認外,其餘人均坦承不諱;地檢署亦將洪宏宜、林麟生及呂碧玉三人提起公訴。洪宏宜等人隨後在地方法院均「自白認罪」為逃漏稅捐而填製不實會計憑證,並獲刑四月到二月不等刑期及均應向公庫支付罰金。 調查局與地檢署能順利偵查逃稅,是因約詢檢舉人一再要求貴局但貴局卻一再拒絕約詢的楊淑惠。楊淑惠是圓堡公司的會計部門職員,熟知圓堡公司董事長洪宏宜及統大公司董事長林麟生有關借牌逃稅一切不法情事,且本件逃稅案的犯罪證據均為其提供,除了貴局有意掩蓋逃稅犯行外,實在難以理解貴局為何始終拒絕約詢楊淑惠之原因。 三、檢舉陳情人109年8月收到判決書,請求中區國稅局原查緝洪宏宜等人借牌逃稅案,重啟調查當時檢舉洪宏宜等人逃漏稅,並附上述判決書(含起訴書內容) 案 情 說 明: 一、檢舉洪宏宜等人借牌逃稅: 檢舉人在民國(下同)103年八、九月間對洪宏宜等人逃漏稅行為提出檢舉書。洪宏宜與林麟生簽訂「洪宏宜與統大營造林麟生借牌承攬營造契約」(下稱借牌契約)並承攬工程及填製不實會計憑證逃漏稅。 提出的證據: 檢舉人提供的是1、契約(借牌契約、承攬契約書影本、承包商工程合約)2、公司帳冊(日記帳、總分類帳)3、單據(承包商請款單、現金簽收單、各種傳票)4、買受人均為「統大公司」之各承包商發票影本5、資金流程(存摺影本、各匯款單)6、呂碧玉法庭關於匯款證詞(以上下稱「借牌逃稅事實」)7、檢舉人為簡明上述事實製作各種表格(如「圓堡公司」轉帳傳票、「統大公司」填製之不實統一發票影本一覽表格等)。 指控逃漏稅: 檢舉人依財政部79.08.30台財稅第780458461 號函釋「出借牌照提供他人營業屬於幫助他人逃漏稅捐之行為」;林麟生的借牌所得,即應直接歸屬於借牌者。 指控逃漏稅捐罪: 指控的罪名是其涉嫌違反商業會計法第71條第1款填製不實會計憑證罪;且依最高法院89年度台上字第3861號刑事判決及該院70年台上字第6856號判例,洪宏宜等人是經由借牌之統大公司開立不實之統一發票,以逃漏稅捐,自屬作為犯,與單純漏報、短報之消極不作為犯有所不同,即是以不正當方法逃漏營業稅,構成逃漏稅捐罪。 二、國稅局稱經未發現有借牌事實:兩年又三個多月後,國稅局於105年12月9日答覆檢舉人稱,未發現有借牌事實;亦無檢舉所稱的「圓堡」、「統大」及該等8家承包營業人以不實虛增之統一發票申報營業稅等之情形。

三、檢舉人認為事證充分明確故向調查局檢舉: 檢舉人對中區國稅局哪來的底氣竟稱被檢舉人「無借牌、無不實發票云云」十分不解,認為稽徵機關兩年多來,既無視檢舉人書面證據,也不約談重要關鍵人物湯淑惠,只聽信洪宏宜一面之詞即草率結案。於是檢舉人帶著該公司稅務會計楊淑惠到法務部調查局彰化縣調查站,提交當時向中區國稅局檢舉所用檢舉書內容及其所附的「借牌逃稅事實」檢舉洪宏宜等人逃稅。當然指控的罪名是「涉嫌違反商業會計法第71條第1款填製不實會計憑證罪及逃漏稅捐罪。」

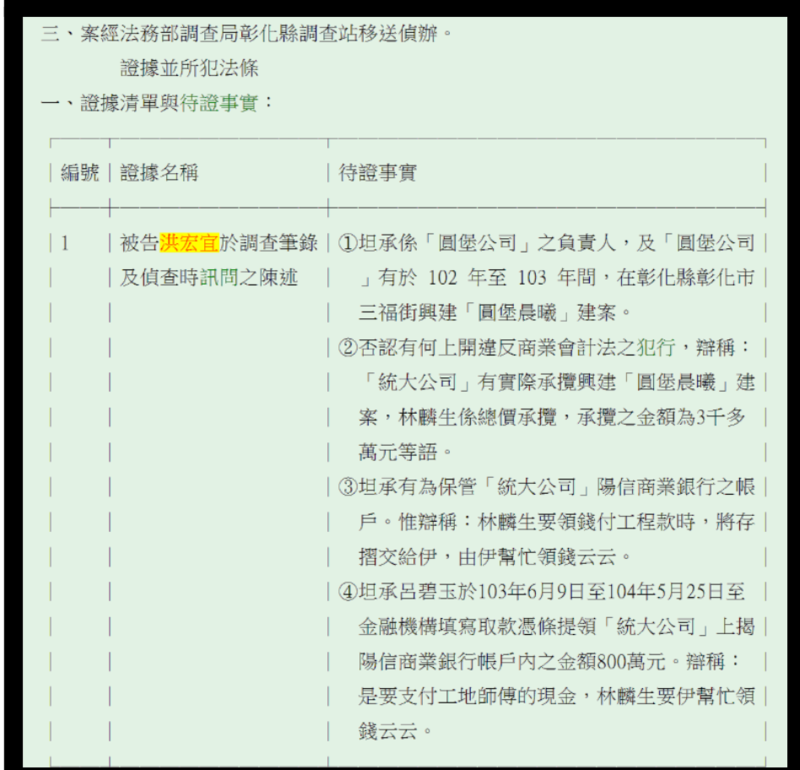

調查局認為事證明確,於是立案調查,並約談調查洪宏宜等人及各承包商並按檢舉人設計的「圓堡公司」轉帳傳票、「統大公司」填製之不實統一發票影本的一覽表格式,移送彰化地檢署。除洪宏宜否認有何上開違反商業會計法之犯行外,其餘的被告或證人均承認。附帶一提,當時調查員稱他幾十年來這份是他看過資料最完整、表格最清楚的檢舉書。這當然不是吹捧檢舉人,因為這些資料確實完整,什麼都有!要證實犯罪只需公務員依職權約談證人及函請相關單位證實發票真實性即可。 四、為防止又一樣硬拗陳情法務部:

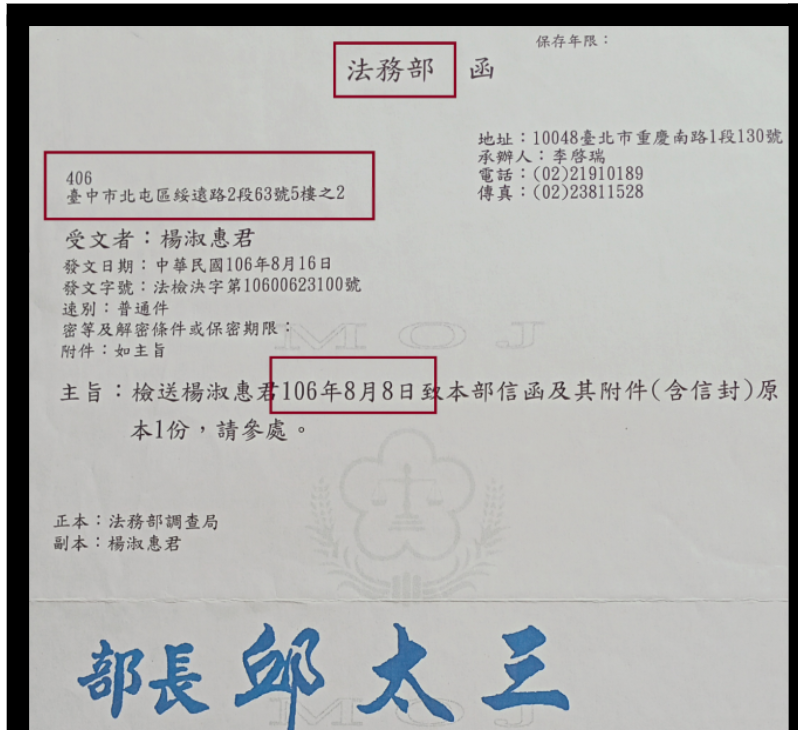

檢舉人經歷過國稅局的答覆內容後,對調查局「事證明確而立案」承諾無信任感,於該件尚在調查局偵辦時又再請楊淑惠再寄一些重要關鍵證物陳情法務部(其法務部回函所列即本人地址)法務部再轉原件給該調查站。調查員因此來電責備檢舉人「有事跟我講不用跟部長講,別再向上陳情」。 五、地檢署因事證明確辦案輕鬆起訴三人: 洪宏宜在地檢署偵查時矢口否認有借牌於林麟生:且堅稱「統大公司」有實際承攬興建「圓堡晨曦」建案;「統大公司」負責人林麟生係總價承攬,金額3800萬元。洪宏宜狡辯詞與國稅局查核時一樣,但其他人共犯或證人皆不否認證據真實,有的承認犯行、有的承包商推說不知情開發票給統大公司。

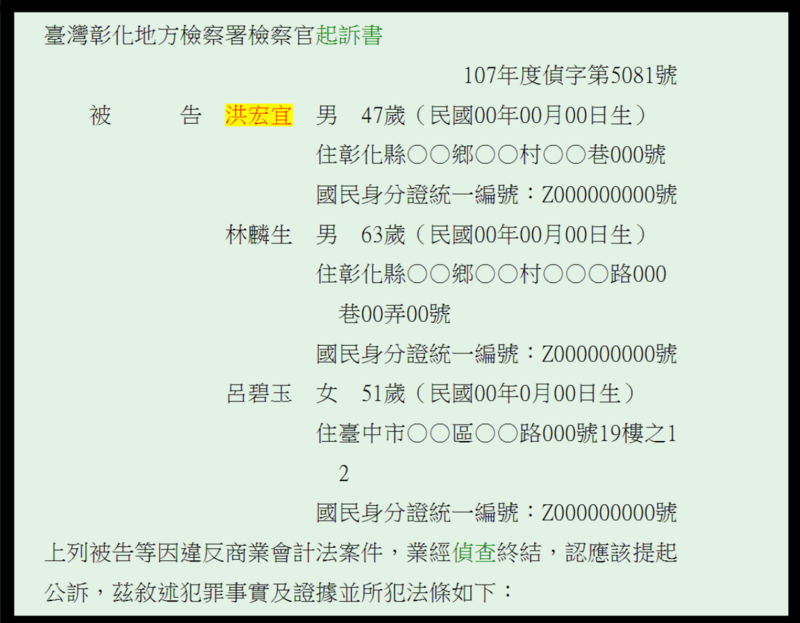

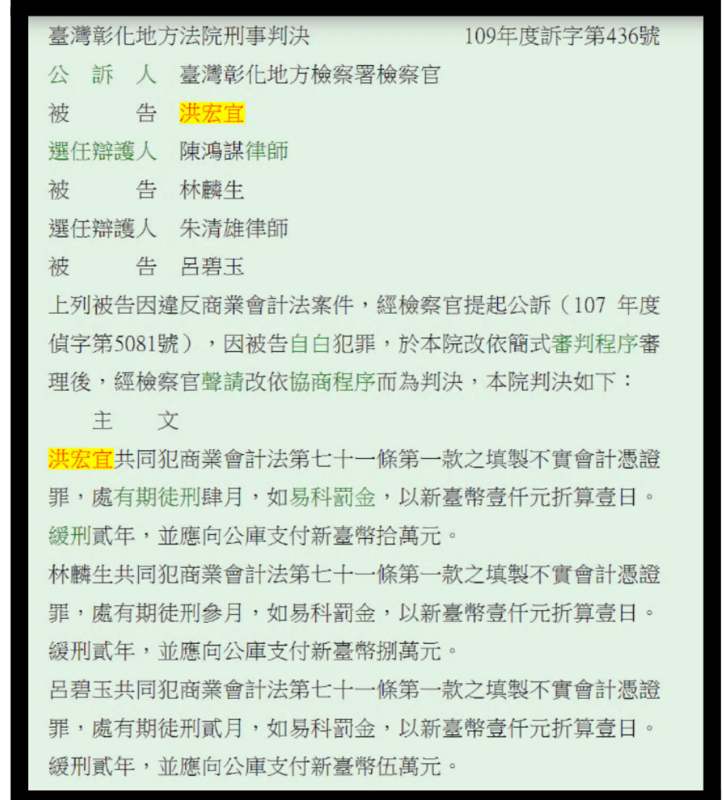

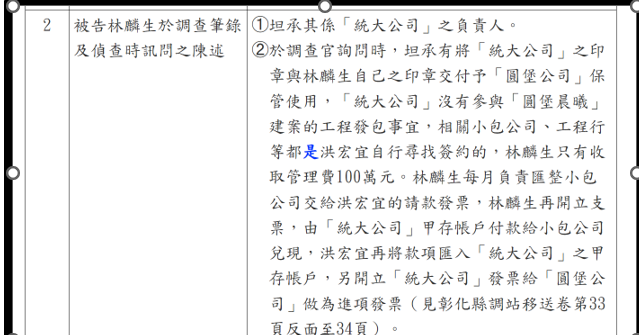

彰化地檢署檢察官陳鼎文因事證明確,也只開兩庭:一次傳喚楊淑惠;一次傳喚洪宏宜、林麟生及呂碧玉。兩次偵查庭各20分鐘,即偵查終結,並依調查局送來「查核清單」,以違反商業會計法案件,起訴洪宏宜、林麟生及呂碧玉三人。 六、洪宏宜見無可抵賴一改狡辯否認而自白犯罪: 臺灣彰化地方法院109年度訴字第436號刑事法庭,洪宏宜、林麟生均委任律師「自白犯罪」(一)林麟生收了新臺幣100萬元出借其綜合營造業登記書給洪宏宜(二)洪宏宜藉此逃漏營業稅額180萬9千524元,以上自需藉由填製不實會計憑證完成,於是法院改依簡式審判程序審理後,經檢察官聲請改依協商程序而為判決。

案 情 詳 述: 一、洪宏宜在法院坦承「借牌逃稅事實」:

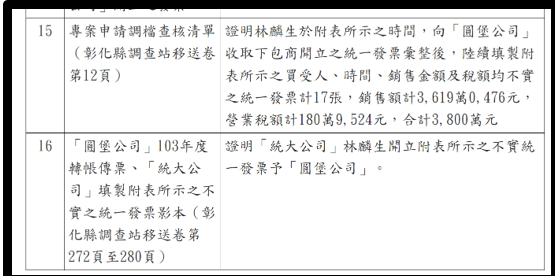

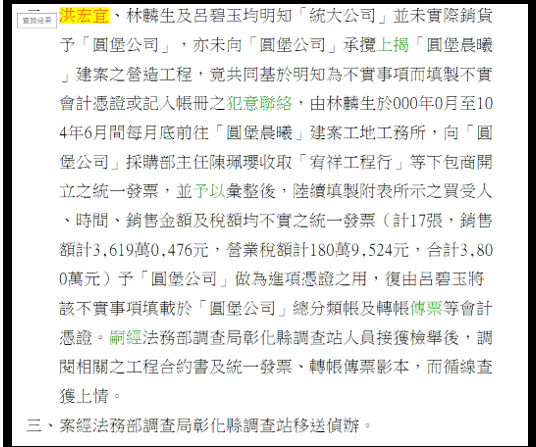

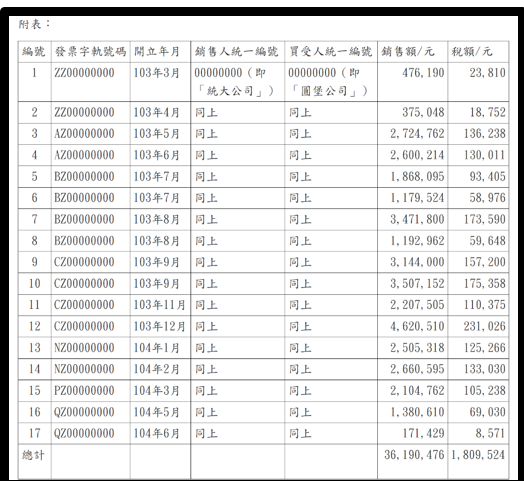

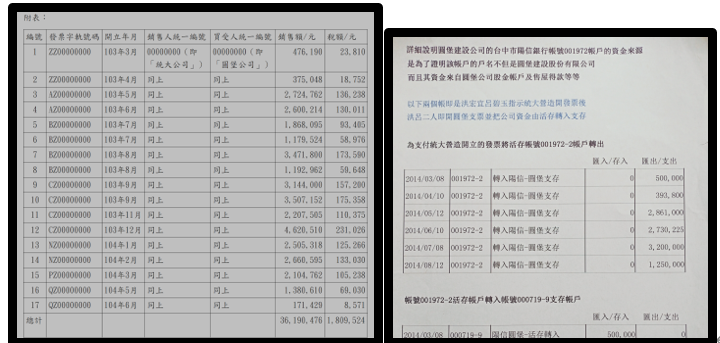

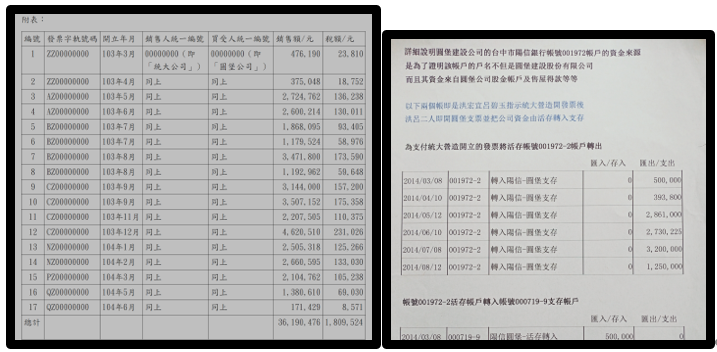

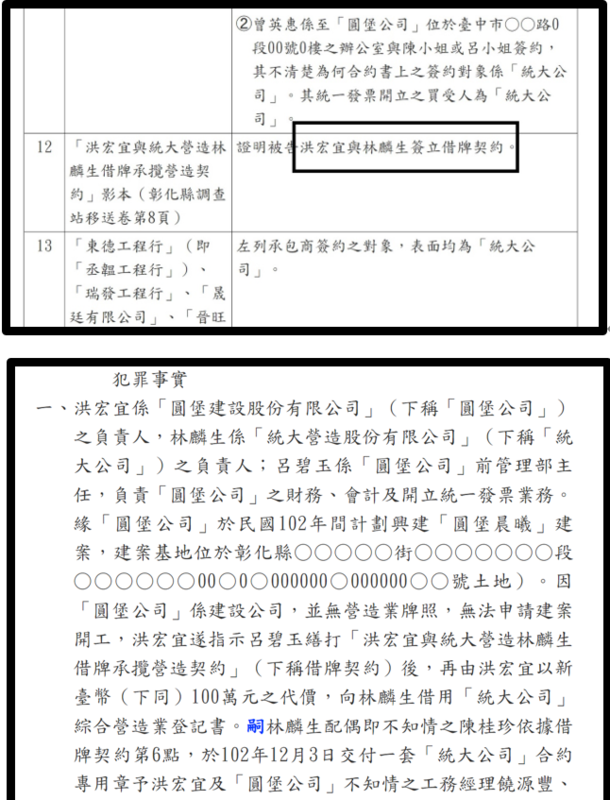

洪宏宜、林麟生及呂碧玉均明知「統大公司」並未實際銷貨予「圓堡公司」,亦未向「圓堡公司」承攬上揭「圓堡晨曦」建案之營造工程,竟共同基於明知為不實事項而填製不實會計憑證或記入帳冊之犯意聯絡,由洪宏宜、林麟生及呂碧玉收取「宥祥工程行」等下包商開立之統一發票,並予以彙整後,陸續填製附表所示之買受人、時間、銷售金額及稅額均不實之統一發票(計17張,銷售額計3,619萬0,476元,營業稅額計180萬9,524元,合計3,800萬元)予「圓堡公司」做為進項憑證之用。(附件一)

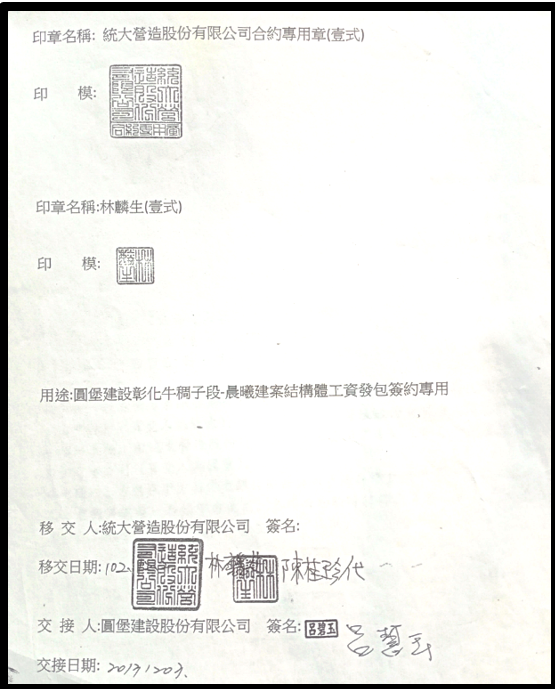

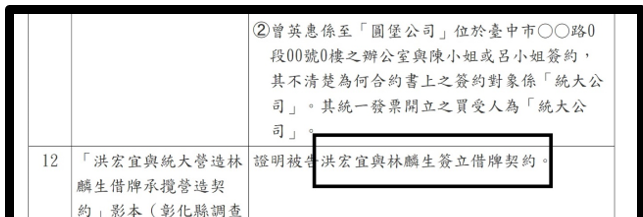

二、「借牌逃稅事實」證實於地檢署起訴書: 借牌契約是呂碧玉奉洪宏宜之命繕打借牌契約,印章是由林麟生之妻陳桂珍交付的,呂碧玉及陳桂珍之簽名蓋章都在借牌契約上。洪宏宜此時還否認有借牌,且「統大公司」有實際承攬興建「圓堡晨曦」建案,「統大公司」負責人林麟生係總價承攬,金額3800萬元。其實有這金額用估計也可計算出逃漏營業稅額。(附件二)

三、調查局移送「借牌逃稅事實」充分完整: (一)起訴書提及「經法務部調查局彰化縣調查站人員接獲檢舉」是因檢舉人不服國稅局在事證明確下草率結案,於是檢舉人帶著楊淑惠及原檢舉書移請調查局調查。調查局據檢舉書內容約談數名證人,僅洪宏宜否認其餘人均坦承不諱。

(二)右列是檢舉人編製的「洪宏宜利用統大開發票」一覽表: 四、檢舉人向提出「借牌逃稅事實」例子: 茲列舉檢舉人法務部調查局彰化縣調查站在國稅局及調查局所提出「借牌逃稅事實」部份文書。 1、契約(借牌契約、承攬契約書影本、承包商工程合約): 借牌契約上有呂碧玉的印章及簽名;也有林麟生之妻陳桂珍的印章及簽名,呂碧玉及陳桂珍之簽名蓋章都在借牌契約上。檢舉人不能理解國稅局為何查緝後稱「尚無發現有借牌情事」理由是:不止呂碧玉及陳桂珍之簽名蓋章都在借牌契約上,在侵占案在偵查庭時也都承認有簽約借牌、有匯款的事。

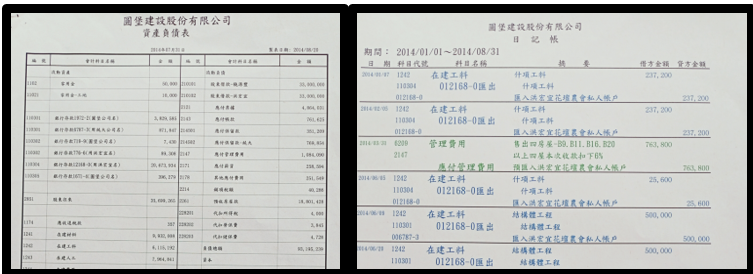

2、公司帳冊(日記帳、總分類帳)這是影印的102年、103年、104年公司資產負債表及帳冊(日記帳、總分類帳):

3、單據(承包商請款單、現金簽收單、各種傳票):

4、買受人均為「統大公司」承包商發票影本

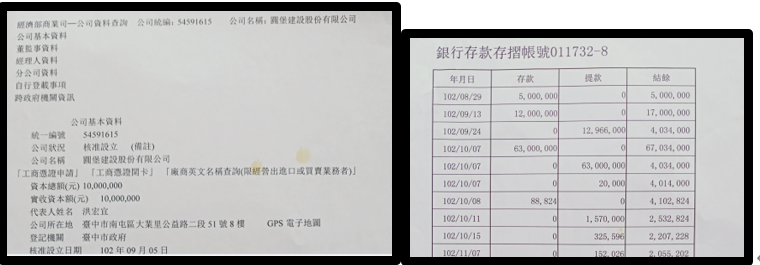

5、資金流程(存摺影本、各匯款單)

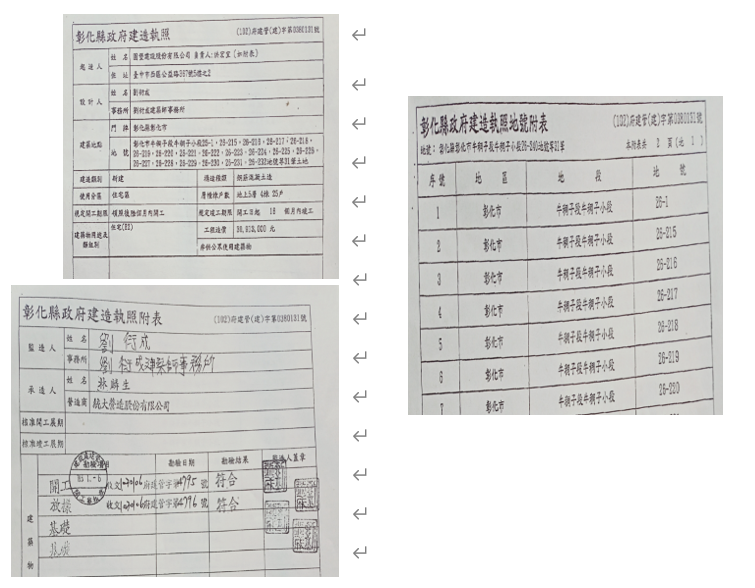

6、管理部主任呂碧玉在法庭特別是關於匯款之證詞。 7、檢舉人還為簡明上述事實製作各種表格(如「圓堡公司」轉帳傳票、「統大公司」填製之不實統一發票影本的一覽表格等等)以及建照執照相關文件。

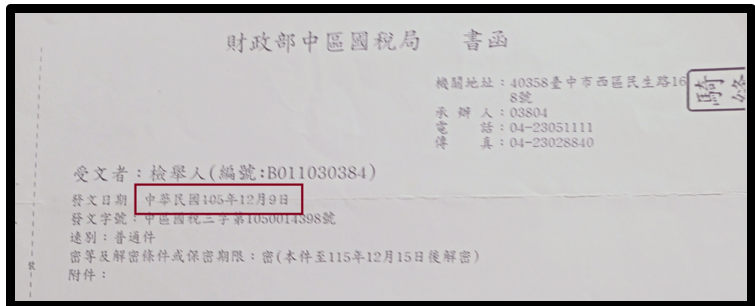

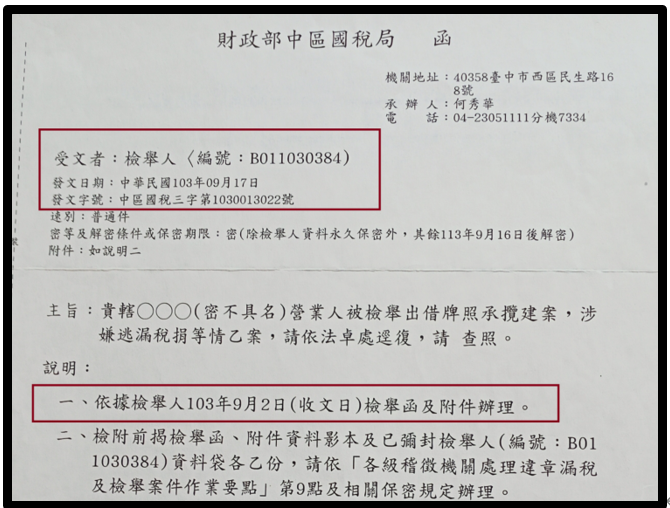

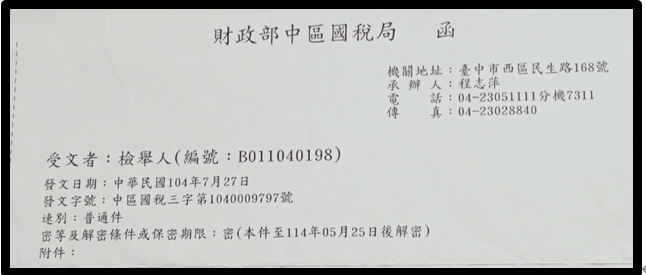

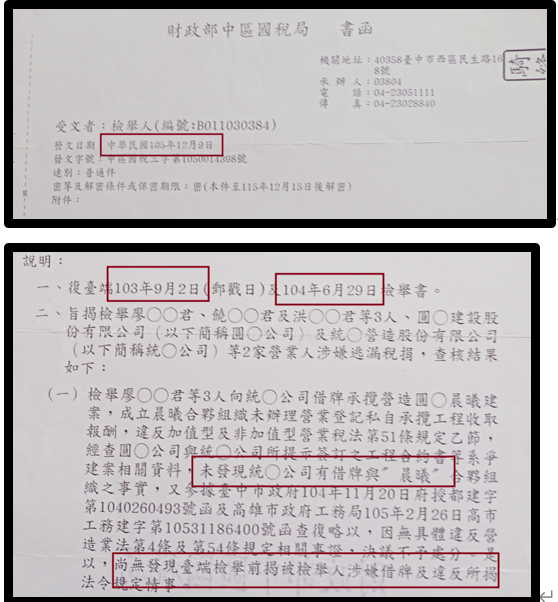

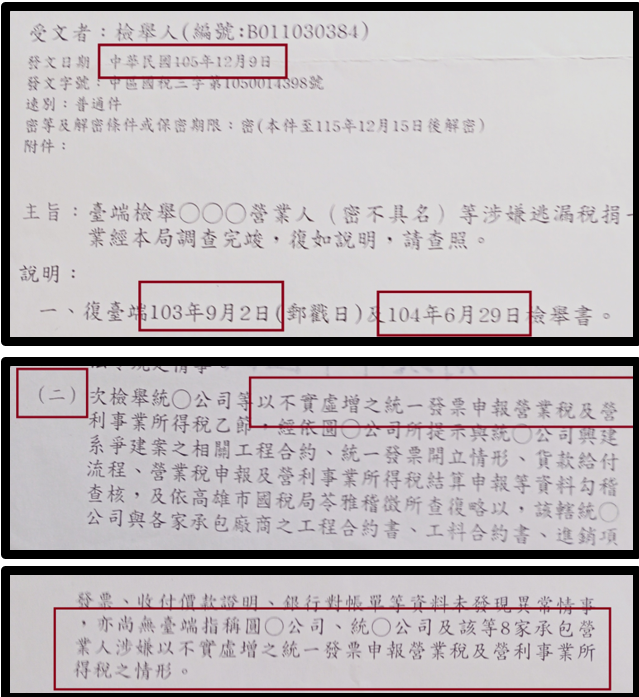

五、中區國稅局105年12月9日答覆內容之商榷: 在移請調查局前,檢舉人當然有向國稅局檢舉逃漏稅,其檢舉及補送資料全過程以及最後國稅局的答覆:(附件三)

(一)中區國稅局回函答覆提及檢舉書日期: 檢舉人當時檢舉日是民國103年9月2日及104年6月29日。(附件四)

1、國稅局針對檢舉人103年9月2日檢舉書回函: 2、國稅局針對檢舉人104年6月29日檢舉書回函:

(二)國稅局回函答覆稱未發現統大公司有借牌與洪宏宜。 1、國稅局竟稱「尚無發現」有借牌情事: 國稅局自103年8月20日接獲檢舉陳情人提出檢舉案到答覆日105年12月9日,共經過2年又3個多月,竟稱「尚無發現」有借牌情事。

2,但事實上起訴書說「確有借牌」: 「圓堡公司」負責人洪宏宜,指示呂碧玉繕打「借牌契約」以新臺幣100萬元之代價,向「統大公司」負責人林麟生,借用其綜合營造業登記書。林麟生配偶陳桂珍即交付一套「統大公司」合約專用章予洪宏宜。

(三)國稅局答覆稱尚無「圓堡公司」、「統大公司」及該等的8家承包營業人以不實虛增之統一發票申報營業稅等之情形。 1、國稅局稱並無檢舉人指稱的逃稅情事:

2、但事實起訴書確有以不實虛增之統一發票申報營業稅等情形: 洪宏宜以「統大公司」名義與「宥祥工程行」、「東德工程行」(即「丞韞工程行」)、「瑞發工程行」、「晟廷有限公司」、「晉旺工程行」及「英鼎鷹架實業有限公司」之負責人洽談後簽訂工料合約及施工。洪宏宜並為使「圓堡晨曦」建案工程款資金流程看似先由「圓堡公司」支付予「統大公司」,再由「統大公司」轉支付予下包商,以掩飾「圓堡公司」向「統大公司」借牌情事。這說法即是按照檢舉人說明洪宏宜如何掩飾借牌手法。

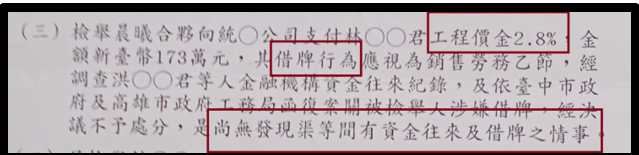

(四)稱檢舉洪宏宜(晨曦)向統大支付林借牌費:工程價金2.8%,金額為173萬元,無發現;且又再次強調國稅局經兩年多查緝,無發現有借牌之情事。

2,但事實上起訴書說「統大公司」負責人林麟生坦承有因借牌收了新臺幣100萬元: 林麟生也依借牌契約,將他自己的及公司的印章均交給洪宏宜使用。雖然與檢舉人稱其收了173萬元借牌費,略有出入,但林麟生確有因借牌收了錢,非國稅局所稱的「尚無發現」

六、未約談關鍵證人楊淑惠是稽徵機關在與司法機關相同「借牌逃稅事實」卻查無所獲原因: (一)楊淑惠影印洪宏宜「借牌逃稅事實」原因: 1、102年受洪宏宜之邀入股,投資金額100萬元,並負責公司與聯捷聯合會計師事務所聯絡事宜。103年某日楊淑惠發現管理部主任呂碧玉,竟將公司資金匯往董事長洪宏宜住家所在地花壇農會私人秘密帳戶(呂碧玉在104年偵字8956偵查庭證稱她奉洪宏宜之命匯了多筆款到該帳戶)這當然是洪宏宜侵占公司資金。 2、投資人楊淑惠自然不甘投資竟被侵占,於是將洪宏宜犯罪事實證據全數收集後(「借牌逃稅事實」)影印相關犯罪資料。楊淑惠在正大聯合會計師事務所很多很多年,又在富強營造主辦會計有8年經歷,當然看出是借牌逃稅的事也知道應影印哪些證據,如為了證明洪之侵占的公司日記帳、分類帳、各帳戶銀行存摺進出及洪不但借牌且利用借牌掩護侵占的與林之借牌契約及與各下游小包發票資金流程(這是檢舉資料能如此完整原因) 3、但楊淑惠卻被被出賣被私設刑堂審訊及非法解僱: 楊淑惠於是找上了大股東廖萬亮廖董,並交付了「借牌逃稅事實」影印本。但沒想到廖萬亮廖董原來與洪宏宜是一夥的,結果楊淑惠被董事長洪宏宜、工務經理饒源豐、採購部主任陳珮瓔押入會議室,不但審訊她,還全程錄影,不但會議室有監視器,陳珮瓔還拿手機全程對著楊淑惠的臉錄影。然後將審訊時所錄影像交到第六分局,作為楊淑惠洩密證據。洪宏宜就是這麼無法無天的人。有哪個人民會以為自己有權力,去審訊別人,還全程攝影別人臉部,然後取得她承認有影印公司資料證詞,送去警察局的?! (二)楊淑惠與洪宏宜等人訴訟: 於是楊淑惠申請洪宏宜送去警察局影像到地檢署告洪宏宜等三人: (1)告訴洪宏宜等三人「妨害自由罪」103年偵字247950號 (2)告訴洪宏宜等三人「妨害秘密罪」104年度偵字第6194號 從上述可知,起訴書稱饒源豐、陳珮瓔不知情,是縱放罪犯。 另一方面,洪宏宜明明自已借牌逃漏稅卻誣告檢舉人及楊淑惠: (1)就我們提出的借牌契約影本,提告「偽造文書」,104年度偵字第9929號,不起訴。 (2)就借牌逃漏稅,提告「妨害名譽罪」,104年度偵字第33號,不起訴。 (三)洪宏宜侵占及逃稅是事實,當然舉發不法情事: 綜上,在洪宏宜未侵占公司資金前,楊淑惠是投資圓堡晨曦建案的。楊淑惠是在建案之初即發現洪宏宜侵占公款,於是舉發他。 可見他們之間並沒有別的恩怨因素,洪宏宜因為無法解釋楊淑惠為何舉發他侵占而編出不知所云不值一駁謊言,但仍無法解釋若無侵占,則楊淑惠何必舉發他的問題。 檢舉人 |

|

| ( 時事評論|政治 ) |