字體:小 中 大

字體:小 中 大 |

|

|

|

| 2025/02/23 03:30:52瀏覽30|回應0|推薦0 | |

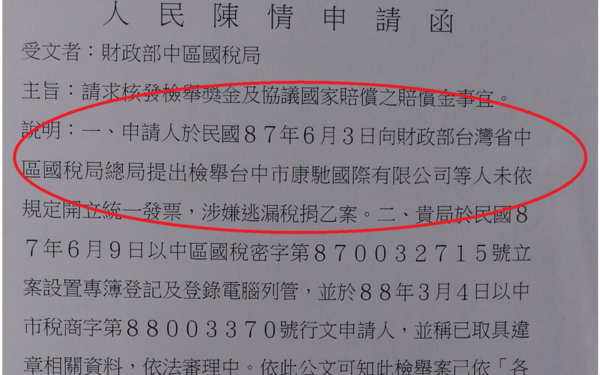

一、吳蕙玟法官的疏忽使國稅局公務員認有機可趁: (一)法院早已檢查過有踐行先行程序: 中區國稅局公務員明知有收到陳請人104年7月27日附有國賠請求協議書之請求給付獎金掛號信的「人民陳情申請函」(下稱系爭文件,證物08)卻欺騙法院稱105年9月29日國賠申請書掛號信(下稱系爭掛號信)內無系爭文件,即國賠請求協議書,使法院認定陳情人未踐行先行程序而駁回請求,成功侵害了人民權益。 按國賠事件,法院必先檢查有無踐行先行程序,106年度中國小字第2號國賠事件之法官吳蕙玟,必然有先檢查過且認為並無不備程式情事,否則不會會白白開那麼多次庭直到最後,且被告國稅局也從來無爭執有無踐行先行程序,所以直到最後言詞辯論終結。 (二)國稅局公務員意外取得國賠請求協議書: 該件後來出問題是因為國稅局提出答辯狀所附文件,聲明只能法官看,答辯狀開頭寫著: 「檢陳答辯狀1份、委任狀1份及原卷1宗。」 「本件依法令規定不得供當事人閱覽之文件詳原卷附件。」 當事人原告即陳情人不准查閱。豈有此理?!我怎麼知道被告機關送交給法官的附件證據有沒有問題啊?!在下一次國稅局在7月21日發文答辯補充狀上又有附件,同時又來了:「本件依法令規定不得供當事人閱覽之文件詳原卷附件。」陳情人隨後閱覽答辯狀所附的附件時,書記官還真的事先將全部的附件都取走,雖經交涉後國稅局也僅同意陳情人閱覽一張紙,其餘仍不准閱覽。 於是陳情人在7月31日向法院遞送一份民事聲請閱卷狀,其內容是:"聲請人閱覽答辯狀附件卷宗時,被告機關僅允許閱覽附件2「違章裁處情形一覽表」。"但8月2日辯論庭,法官吳蕙玟未允許陳情人閱覽,但是將國稅局過去所送交的所有附件,由書記官張捷菡當庭將全數(兩大本附件卷宗)送到被告席交還給國稅局,並說她也沒看那些附件。法庭內是有錄影錄音的,且當時有十幾人在場可作為人證。但竟然也將陳情人起訴時附件的系爭文件一起給了被告。 中區國稅局公務員因此認為有機可趁,就在最後一庭辯論結終時,向法院主張系爭掛號信裡只有主文三張,無系爭文件。即無國賠請求協議書,則陳情人未踐行先行程序。 於是吳蕙玟法官這才懷疑是不是她搞錯了,9月7日辯論終結日居然問陳情人有沒有書面請求國賠?陳情人說:當然有!再說被告機關都寄來了拒絕國賠理由書了,當然是之前有書面請求國賠協議,並將該拒絕國賠理由書呈上,法官看了後就告訴書記官去記錄是在106年7月10日發文的,隨後就宣布在10月6日宣判。 此時發生更奇怪的事,在都已宣佈言詞辯論終結及宣判日,竟要被告再把「105年9月29日國賠申請書」還給法院,法官要查系爭掛號信有沒有國賠請求協議書。 結果,國稅局公務員因此就去隱藏了系爭文件。吳蕙玟法官因此裁定未踐行先行程序而駁回原告請求。 二、抗告法院武斷以國稅局一面之詞而為裁定: (一)國稅局在法院堅持下仍隱藏系爭文件: 陳情人當然不服地方法院裁判,於是上訴抗告要求更裁,並再次附上系爭文件,而國稅局一不作二不休仍堅持系爭掛號信只有主文三張及其他附件,但無系爭文件。 於是抗告法院將系爭掛號信有沒有附系爭文件的第四張主文,列為「系爭附件」(見後文裁定書)並再次去函中區國稅局,極嚴肅要求國稅局將系爭掛號信內所有內容,包括附件,連信封封面都要影印,全部送交法院供法官審閱。 國稅局也鄭重按法院要求,除了系爭文件外之所有內容全部交給法院(連系爭掛號信信封封面都影印)即,國稅局都到此時了,仍持隱藏那一張文件。 但法院竟因此據此判決「共有內文部分3頁」、「並未見抗告人前稱系爭附件」而再次裁定駁回。 (如下方裁定書的「財政部中區國稅局106年12月28日中區國稅法一字第1060014623號函」 陳情人收到判決書極為驚訝,國稅局是當事人被告又不是證人,怎能僅憑國稅局說詞就去認定事實,於是就檢附相關證據,要求中區國稅局政風室調查該局公務員隱藏人民寄去文件等不法情事。 「104年7月27日掛號信之國賠請求協議書」人民陳情申請函:(證物08)

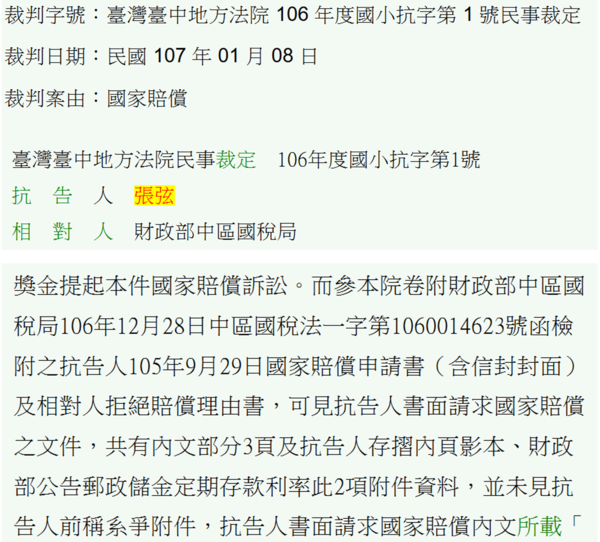

(二)106年度國小抗字第1號裁定: 法院因國稅局回函而得出結論:「共有內文部分3頁」、「並未見抗告人前稱系爭附件」,故駁回原告。其實法院應深思陳情人為起訴國稅局而系爭掛號信,若非因有先前系爭文件,陳情人大可以再寫一張「國賠請求協議」,有何困難?!陳情人沒再寫一張,就是因有系爭文件的存在。且國稅局在向法院主張「未踐行先行程序」前的多份文件,也都將系爭掛號信稱之為「105年9月29日國賠申請書」若內無國賠請求協議,國稅局怎知它是國賠申請書?!

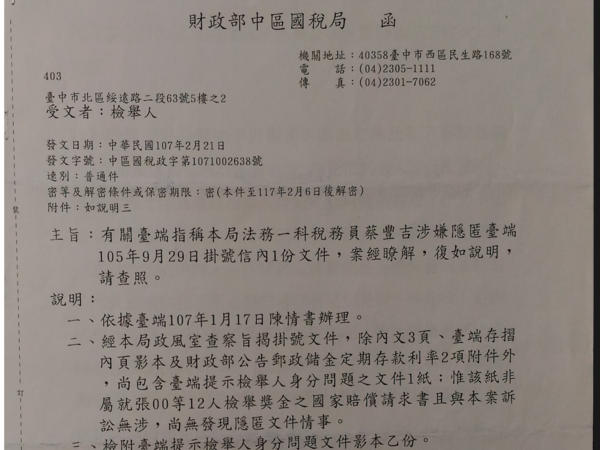

三、國稅局政風室明知隱藏國賠協議請求仍掩蓋: (一)雖坦承隱藏但稱隱藏的不是國賠請求協議: 中區國稅局政風室107年2月21日回函陳情人,坦承他們公務員確實藏了一張文件但卻又辯稱,但藏的那一張不是系爭文件「國賠請求協議」,而是與該案件無關的文件。易言之,中區國稅局收到抗告法院極為嚴肅要國稅局將「105年9月29日國賠申請掛號信」全部內容送交法院審閱下,仍堅持不給法院、堅時要藏起來的那一張(第四張文件)是「與案件無涉」。看來國稅局公務員眼中的人民、法官都是如此笨蛋,難怪他們敢肆無忌憚去貪污。陳情書只有要求調查有無隱匿文件,政風室何必多作補充解釋呢?就算要多作解釋?

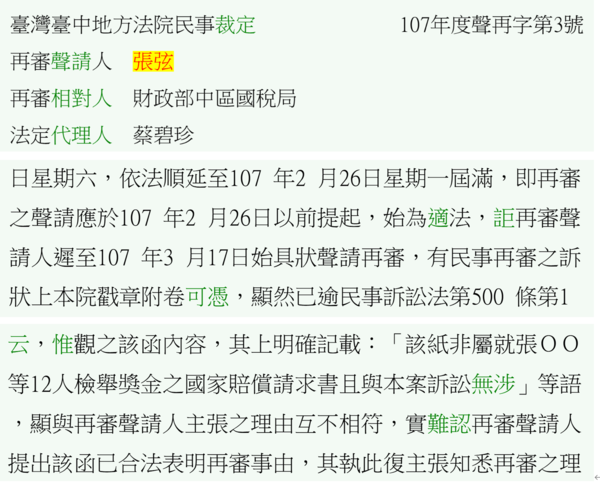

(二)政風室回函寫法是按陳情人要求寫法: 政風室回函陳情人的寫法(證物16): …..確有少一張「除內文3頁」……「尚包括」… 這是陳情人要求政風室調查後的回函,必須一定要有的寫法,可見陳情人有把握兩事:第一,由於請求調查所附證明,將使政風室坦承確實隱藏一張文件。第二,我認為政風室將會因掩蓋而故意模糊歪曲,故要求「寫法」。但沒想到政風室想到方法,是去說隱藏的那張是「檢舉人身分問題文件」 這不廢話嗎?!當時寄國稅局104年7月27日掛號信,是說國稅局早在16年前收到罰鍰提撥獎金後,也分給自己百分之二十獎金後,應通知我領獎金,卻不通知,現在我要他們賠錢出來。該掛號信也附帶要求要國賠請求協議。該掛號信對國稅局來說當然是「檢舉人身分問題文件」,但重點是有那張被隱藏的系爭文件。而且政風室回函所附文件,是胡亂找其他文件代替,也不是我在「105年9月29日國賠申請掛號信」所附的系爭文件國賠請求協議。 另,106年度中國小字第2號國賠事件,國稅局代理人是王柏貴,隱藏系爭文件的人也應是他。但回函確稱陳情人指控「蔡豐吉」接著結論是他沒有藏。弄這伎倆,那麼王柏貴有沒有隱藏系爭文件呢?且未解釋為何在106年度國小抗字第1號民事案件,國稅局為何106中區國稅法一字第1060014623號函,仍堅持再繼續隱藏那張文件,難道是蔡豐吉一人所能決定的嗎?恐怕是國稅局的決定吧! (三)法院應知國稅局公務員是說謊成性的: 國稅局公務員的不誠實,固然造成人民權益受損,但地院法官及抗告法官一再武斷認定被告國稅局的說詞就是真理,也是發生錯誤損害人民權益之原因。法院怎麼知道國稅局公務員就一定誠實不說謊呢?本文即可證明國稅局謊成性的。 四、直至不能變更時才承認隱藏的是國賠協議請求: (一)司法院不評論法官草率要陳情人去再審: 陳情人後來將政風室的回函及抗告法院判決等相關文件寄給司法院,請求其評理,再去想想為何人民不相信司法吧。但司法院只回函要陳情人去再審。然而再審法院稱時效已過了,且稱國稅局他們也否認藏了那一張是國賠申請書。

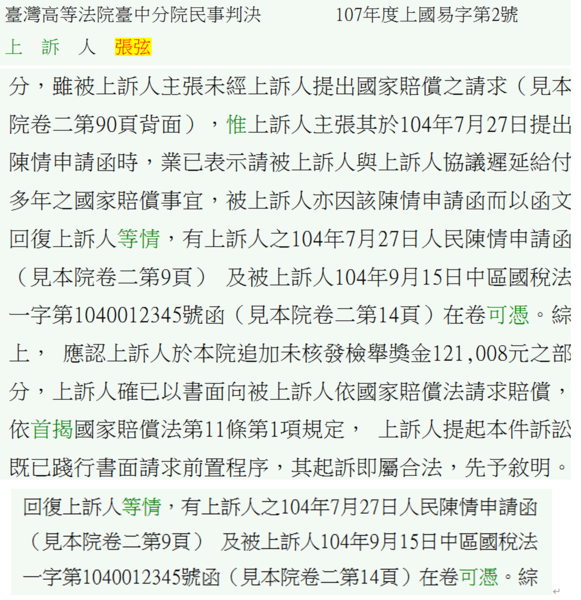

(二)國稅局在另案高等法院坦承藏的了國賠請求協議: 又過了一年,國稅局公務員在另一案的臺灣高等法院臺中分院107年度上國易字第2號案件,在108年2月20日庭審時坦承他們在「105年9月29日國賠申請掛號信」 藏的那一張確實是104年7月27日國賠申請書掛號信內的「人民陳情申請函」,該文件即是系爭文件國賠協議請求。 在高等法院三名法官蔡秉宸、黃渙文、許旭聖,關於陳情人有沒有踐行書面先行程序,三位法官當庭展示,並由書記官將掛號信內的那張「人民陳情申請函」,給被告機關國稅局的兩位代理人確認,這兩位代理人才坦承確實有這張「人民陳情申請函」,這些都是有法庭錄影錄音的。 這張經國稅局公務員在法庭內當場確認的「人民陳情申請函」,還在臺灣高等法院臺中分院107年度上國易字第2號案件卷宗的卷二第9頁。 要強調的是,國稅局公務員要主張陳情人未踐行先行程序,則必須主張陳情人既無104年7月27日掛號信內「人民陳情申請函」,且未放入「105年9月29日掛號信」內,即該掛號信內僅主(內)文三張,無第四張文件。 若國稅局確實收到了104年7月27日掛號信內「人民陳情申請函」,自無必要爭執「105年9月29日掛號信」第四張文件是否為國賠協議請求,因為陳情人既然在104年7月27日掛號信請求國賠協議,則已踐行先行程序,不必再爭執105年9月29日掛號信第四張文件為何。 陳情人與國稅局爭執了幾年的第四張文件,經臺灣高等法院臺中分院認證國稅局的坦承,而證實了國稅局公務員為逃避國賠責任,用了卑劣的手段去隱藏人民寄去的文件,並一再欺騙法院得逞。請問,公務體系不處理這問題嗎?

臺灣高等法院臺中分院107年度上國易字第2號案件卷宗的卷二第9頁

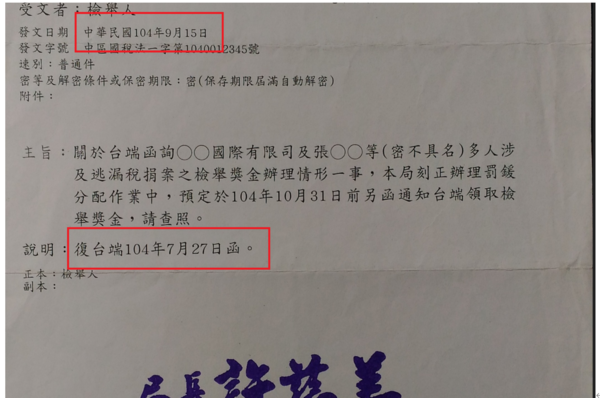

又引用國稅局9月15日公文佐證確有國賠請求協議: (三)判決書提到104年9月15日公文(證物17): 此公文回函7月27日的國賠申請書,故高等法院認定是有踐行,故不管系爭掛號信有沒有附上人民陳情申請函」,該文件明示「國賠請求協議」且國稅局並稱是回函了104年7月27日函,就表示陳情人己踐行了先行程序,則無論105年9月29日有沒有再附一次給國稅局己不重要。 9月15日公文,即是答覆「人民陳情申請函」(有提及國賠請求協議,證物08)所要求給付檢舉獎金。

五、國稅局公務員的品德極差及法院之草率: (一)國稅局對得起法院無保留的相信公務員誠實嗎? 中區國稅局政風室回函陳情人:「掛號文件,除內文3頁......,尚包含......之文件1紙;惟該紙非屬國家賠償請求書且與本案訴訟無涉,尚無發現隱匿文件情事。」 法院抗告裁定書:依國稅局在12月28日的"函檢附",法院作出裁定駁回抗告的依據及結論:「......,可見抗告人書面請求國家賠償之文件,共有內文部分3頁,」即無「第四張文件」的該件訴訟國賠請求協議書。 當時法院去函是要他們拿出該信全部內容,由法院自行去判斷有無踐行先行程序,不是由被告國稅局自己認為文件屬不屬於國賠請求協議書以決定是否送交法院。故法院裁定書信誓旦旦稱內文部分只有3頁,但國稅局政風室證明了法務科的謊言而,就是如陳情人主張的有第四張文件! (二)中區國稅局是被告有權自行決定文件性質嗎? 政風室「該紙非屬國賠請求協議書且與本案訴訟無涉」易言之,當時國稅局無視法院要求送交全部文件,而認為「第四張文件」是「與本案訴訟無涉」而決定繼續隱藏不必送交法院,而法院也接受,也沒有任何公務員受到懲處,那麼陳情人當時繳裁判費給被告國稅局即可,何必繳費給法院呢?既然被告自己就能決定裁定的結果,那麼抗告的三位法官又怎好意思端坐朝堂行使裁判之權?被告國稅局早幫你們決定了。是故,本件不在事後狡辯其性質如何所以沒有隱匿文件的情事,而是當法院要求送交完整文件時,為何要兩度蓄意壓下這張文件"留中不發"(政風室函未表明沒送交給法院是因為無意不小心漏掉的,亦即是明知有此文件而故意不送)其原因理由才是需要探討及追究的。既是有目的的行為,其背後必然隱藏不可告人的秘密,其理甚明。 |

|

| ( 時事評論|政治 ) |