字體:小 中 大

字體:小 中 大 |

|

|

|

| 2025/02/23 03:13:48瀏覽19|回應0|推薦0 | |

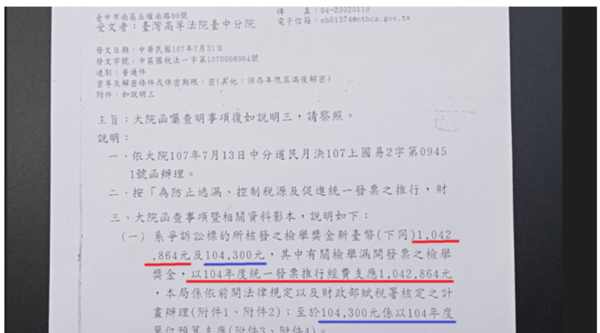

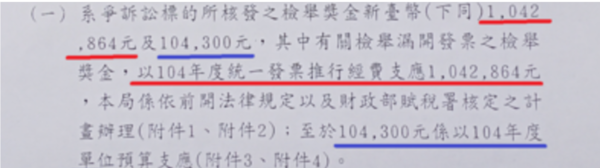

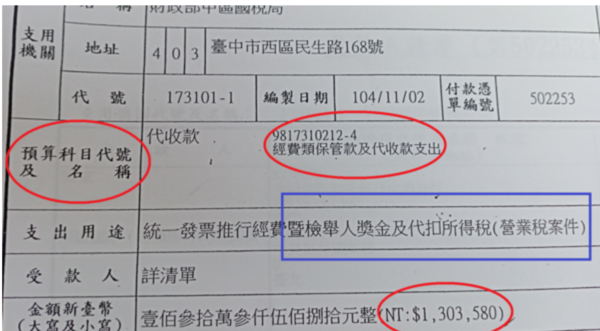

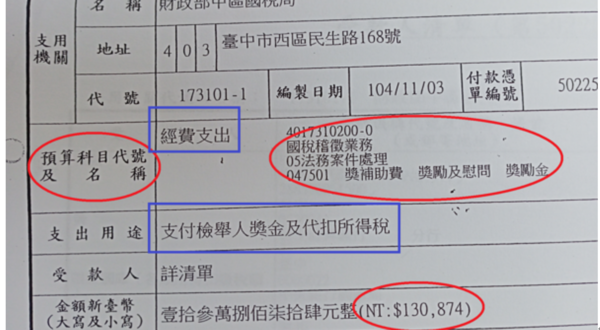

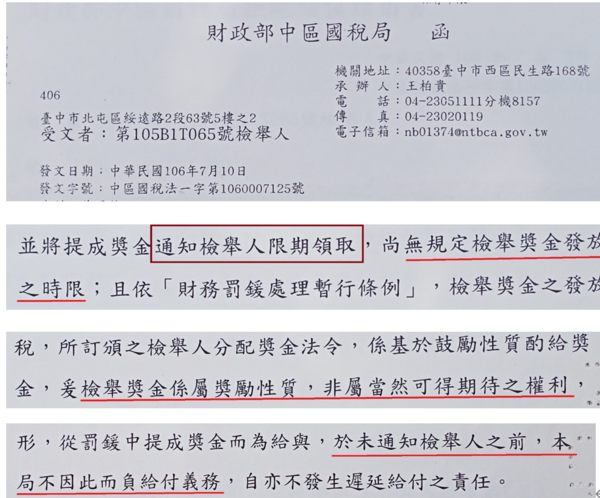

一、略述: 中區國稅局公務員挪用年度預算給付獎金之證據有二:一是國稅局107年公文稱給付獎金來自預算;另一是國稅局107年7月31日回函法院調查證據坦承挪用104年度預算給付(證物11)(附件三) 二、法院調查證據時坦承挪用預算給付奬金: 本件檢舉獎金143萬3.955元。國稅局公務員以就源扣繳百分之二十為由,只給付淨額114萬7,164元,而匯入陳情人帳戶的款項: 104年11月4日匯入:104萬2,864元獎金 104年11月6日匯入:10萬4,300元獎金 兩者合計:114萬7,164元 國稅局回函法院坦承勻支兩項預算給付奬金: 1、「代收款」:104萬2,864元獎金,來自"預算名稱及代號"9817310212—4,是「代收款」。 2、「經費支出」:10萬4,300元獎金,來自"預算名稱及代號"4017310200—0,是「經費支出」。

三、支出傳票不實記載: (一)第一筆:104萬2,864元獎金 支出用途:統一發票推廣預算經費。 這張是國稅局公務員因應法院調查,在民國107去重新制作了104年的"支出傳票"。但因無論重新制作,都是不實傳票,也就不用花時間了解此傳票是重新制作之理由。

(二)第二筆:10萬4,300元獎金 支出用途:未辦理登記檢舉獎金。

本件指控國稅局給付檢舉奬金應從「罰鍰」中提撥,而此傳票之「檢舉獎金」是推廣教育用的獎金與本件依法應從罰鍰中提撥性質不同,這也是國稅局在107年為了去符合是核發「檢舉奬金」重新制作的傳票原因。 (三)中區國稅局函文也早坦承挪用預算: 中區國稅局106年7月21日函文,已坦承本件檢舉獎金是從預算不同的預算科目分兩筆匯入陳情人帳戶(證物12)這也是國稅局在次年在陳情人向法院提出請求調查證據後,國稅局不敢否認也只能交出相關資料的原因。 (四)受款人請領款項名單當然造假: 推廣教育用的獎金”檢舉獎金"是檢舉人檢舉了未辦理登記即營業,每件從獎勵金3萬元到12萬元,與本件依法應從罰鍰中提撥性質不同。既然陳情人領走獎金,且又不是傳票的受款人,支出傳票中「受款人詳清單」當然是虛構名單,是造假的。國稅局給付陳情人的奬金就是挪用這種預算,若要證明國稅局公務員是長期普遍貪污獎金,去查這種預算到底支付了多少出去,就明白了。 四、國稅局公務員貪污手法及登載不實: (一)國稅局公務員涉假帳及傳票等登載不實犯行: 國稅局公務員在104年9月在與陳情人在國稅局八樓會談後,確認本人即為權利人後,就說他們要用第二預備金給付獎金。易言之,國稅局在「同一年度」才發現並承認有應獎金情事,結果一個多月後就安排好了經費支出項目,則匯出款項並非新編預算。國稅局給付陳情人之獎金當然來自挪用項目預算,也涉及假帳及假傳票等登載不實犯行。 易言之,中區國稅局法務一科、會計室等公務員,共同基於行使業務登載不實文書之犯意聯絡,製作相關「申請表」、「領據」、「經費支出憑證簿」等文件,不實登載與收到罰鍰而提撥獎金帳戶的支出項目而支出應核發本件奬金100餘萬元,而且有關人員又於上述憑證用紙「經手人」欄位用印,再檢具不實之文件向經費支出單位申請核發獎金,致審核人員陷於錯誤而核發並匯款至本人104年10月底影印交付銀行帳戶內,足生損害於預算經費支出及核銷之正確性,並使國稅局受有114萬7,164元(104萬2,864元+10萬4,300元)支出之損害。 (二)國稅局藉口法律未規定通知時限掩蓋貪污: 國稅局收到罰鍰從其中提撥百分之二十獎金給檢舉人,但自己也能領與檢舉人相同的獎金,且從財長到工友都能領到,所以國稅局公務員必然會提撥獎金。但國稅局若不願通知檢舉人領獎,就藉口法律僅規定「通知」領獎,但「未規定通知時限」於是就一直不通知領獎,除非權利人自己發現才給付。國稅局還振振有詞說「在未通知前不負給付義務」,而且權利人縱使發現,國稅局也不是從原提撥的獎金給付,而是又另行挪用預算給付,原來提撥的獎金豈不是公務員貪污了?!這有多可怕啊。 總之,違章逃稅大宗是營業稅,我國內地稅十七稅目也就「所得稅法第103條」有規定限三日內通知,其他稅目未有相同規定。國稅局就利用此點,在其他稅目的違章,如本件營業稅他們就提撥獎金但不通知領獎,反正到時被發現了,再去挪用預算給付,原提撥獎金不知去向,也沒人查。 106年7月10日,中區國稅局函文:

(三)「不通知」領奬之獎金並未解庫: 國稅局雖稱法律又沒規定通知時限,但「不通知」本質上還是不法行為,尤其上開說明可知,國稅局在有權領獎人的要求給付獎金時,是挪用預算給付,而非由專屬帳戶中領取,即可證當初並未將「不通知」領奬之獎金解庫。 這是因為按「作業要點」規定,若權利人未領獎,須依行政程序法將獎金解庫。但國稅局須進行相關內控防弊制度的複雜程序,去證實已窮盡通知領獎方法但權利人仍未領獎。國稅局若,不通知領奬又要證明已窮盡方法,豈不要為了不讓權利人領獎而解庫去造假了一些事嗎?!那還不如造假權利人已領獎金,自己貪污算了。 而且在多年後權利人發現後,國稅局挪用預算給付,又必須在帳務處理上造假。這是因為當初提撥奬金進入獎金專屬帳戶時,是借記現金,貸記應付獎金。如此以挪用預算給付,則原來的「貸記應付獎金」的沖銷就要以將錢入自己口袋以沖銷原來的「貸記應付獎金」,這也是貪污了獎金。 (四)陳情人所經歷藉口的法律未規定通知時限: 1、在受害權利人行政機關的訴願時,由財政部長領銜的訴願審議委員會,即主張「未規定通知時限」。 2、在受害權利人司法機關的國家賠償事件時,被告機關國稅局亦主張「未規定通知時限」。 綜上,本件國稅局給付奬金的基金是未經「預算編製」、「預算審議」、「預算執行」和「預算監督」等程序。既然未符合基金用途,有明顯違背法令,則未符合基金用途的支出將會剔除或追繳。且原所提撥時入帳的會計,無法沖銷,就必須再做假帳去沖銷原貸應付獎金,這表示獎金流向不明,且被挪用的預算,也一樣有登載不實等罪嫌。 總之,本件給付之獎金,既然非從獎金專屬帳戶提領,可見原應給付的獎金除可能涉及貪污侵占外,也有為不法挪用預算,涉有刑法第215條、第216條之行使業務登載不實文書罪、商業會計法第71條第1款之填制不實會計憑證罪等犯行。 五、「東亞倉運」案可證稅務人員長期普遍貪污: 陳情人再另舉「東亞倉運」案,也是先有國稅局公務員貪污檢舉獎金,被發現後挪用預算以給付獎金,其貪污及掩蓋犯行手法與本件如出一徹,可見臺灣稅務人員長期普遍貪污及背信(附件五) 六、要求有關單位調查不法卻石沉大海: (一)財政部: 陳情人在105年6月去函財政部長要求調查兩事:一是關於當年所提撥的獎金之流向,因為陳情人高度懷疑該獎金是被國稅局公務員貪污了;二是當年民國87年檢舉案提出時,稅捐稽徵處就有發生一些不法情事,因此我也要求調查。財政部後將陳情檢舉案件轉至中區國稅局政風室去查辬(證物13)但中區國稅局政風室稱後一案的涉案時間都已過20年,涉案的稅捐稽徵處公務員也都退休了,要調查當年不法實在困難,就不查了,陳情人也簽名同意他們不查20年前弊案。但第一案提撥的獎金流向,是有清楚的帳目及資金流向可查。 中區國稅局政風室當時承諾會去調查,但從此無下文,迄今超過9年,仍石沉大海。 一般人難以想像臺灣稅務人員如此貪腐,但就如同近日勞動部發生的霸凌事件,其實該案早就有人一直陳情有遭霸凌的情事,但都是高官壓案,使案件如本件一樣石沉大海。所以現在人們很難想像臺灣稅務人員如此貪腐,就是因中區國稅局政風室一直在包庇縱容。 (二)調查局: 陳情人也曾向調查局檢舉,且英才路及中港路的調查局都曾寄過資料檢舉,但他們後來都轉至政風室,其果也是從此無下文。 |

|

| ( 時事評論|政治 ) |