字體:小 中 大

字體:小 中 大 |

|

|

|

| 2024/04/24 11:05:46瀏覽425|回應0|推薦8 | |

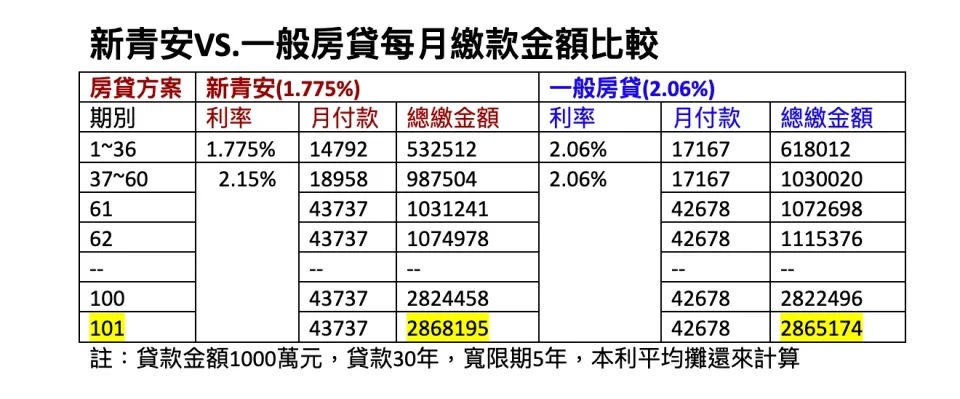

新青安貸款:首購族的理財規劃 在台灣,房地產一直是許多人關注的重點,尤其是對於首次購屋的年輕人來說,如何選擇合適的貸款方案,成為了一個重要的財務決策。新青安貸款作為政府推出的優惠貸款方案,旨在幫助首購族群減輕購屋負擔,但是否真的划算,則需要仔細評估。 首先,新青安貸款在初期提供了較低的利率,這對於短期內需要減輕還款壓力的購屋者來說,無疑是一大吸引力。根據市場資訊,新青安一段式利率為1.775%,相較於市場上的房貸地板利率2.06%,確實能在前三年節省一筆不小的利息。 然而,當利息補貼結束後,新青安的利率將會上升至2.15%,這時候就需要考量長期的負擔。如果是30年的貸款期限,後27年的利息總額將會超過一般房貸,這意味著長期來看,新青安貸款可能不如一般房貸划算。 此外,央行的升息行動也會影響到貸款的利率。即使新青安貸款的利率在補貼期間內凍漲,但補貼結束後,貸款者仍需面對可能的利率上升風險。這對於計劃在補貼結束後仍有長期還款需求的購屋者來說,是一個不容忽視的考量因素。 在實際的貸款計算中,以1000萬元的貸款金額為例,新青安貸款在第8年5月起的繳款總額將會高於一般房貸,這對於預算有限的首購族來說,可能會造成經濟壓力。 因此,對於考慮使用新青安貸款的首購族來說,建議應該從以下幾個角度進行評估:

關於利率變動對房貸的影響 房貸利率的變動是許多房貸持有者和潛在買家必須面對的重要問題。利率的上升或下降直接影響著每月的還款金額,進而影響個人的財務規劃。2024年,央行宣布升息,這是自2023年第2季以來的首次升息,這對於房貸持有者來說,意味著更高的還款壓力。 利率結構的理解 房貸利率通常由指標利率和加碼利率兩部分組成。指標利率反映了銀行的資金成本,而加碼利率則是根據個人信用狀況等因素由銀行決定。這兩者的組合決定了最終的房貸利率。當央行調整利率時,指標利率會受到影響,進而影響房貸利率。 固定利率與機動利率 房貸利率有固定和機動兩種類型。固定利率意味著在貸款期間利率不會變動,這對於那些希望鎖定利率以避免未來市場波動的借款人來說是有利的。相對地,機動利率會隨著市場利率的變化而調整,這可能對於那些預計利率將下降的借款人來說是有利的。 風險管理 對於房貸持有者來說,理解和管理利率變動的風險至關重要。這可能包括選擇適合自己財務狀況的利率類型,並密切關注市場和央行政策的變化。此外,考慮到利率上升可能導致的還款壓力,借款人應評估自己的還款能力,並適時調整財務計劃。 結論 利率的變動對房貸持有者來說是一個不可忽視的因素。通過了解利率結構和市場趨勢,借款人可以更好地管理風險,做出明智的財務決策。隨著2024年央行的升息,現在是房貸持有者和潛在買家重新評估自己的房貸選項和財務狀況的時候了。 購屋是一項重大的財務決策,涉及到長達數十年的負擔。 因此,除了利率之外,還應該考慮到其他因素,如貸款的靈活性、提前還款的條件等。建議購屋者在做出決定前,應詳細評估自身的財務狀況,並尋求專業的財務顧問意見,以做出最合適的選擇。進一步的資訊和詳細的貸款方案比較,可以參考相關財經專家的分析和建議。 仲祿房地產新聞房地產,不動產,台灣房市,市場快訊,趨勢報導,房地稅務,專題報導,熱銷推案 |

|

| ( 時事評論|公共議題 ) |