字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/03/01 12:35:25瀏覽4839|回應0|推薦5 | |

何謂一家上市櫃公司可以買進的合理價位? "合理",其實意味著投資人長期持有這家公司可以穩定獲得的合理報酬。 投資人該明白,股市投資報酬分兩種:公司盈餘分配與股價上漲的資本利得。 如果把資本利得這項變數拿掉不論(假設我像巴菲特一樣長期持有股票而不賣出),投資人買進股票的價格,就是成本;未來這家公司的盈餘配息,就是報酬。 投資的年報酬率=年度盈餘/投資成本 一般來說,本益比的概念,就是這個報酬率的倒數。 本益比=市價(此時買入的成本)/年度預期盈餘 通常,本益比12-15倍,為合理的報酬,因為可預期之投資報酬率將落在8.3%-6.6%。 在合理本益比價位上,買入這家公司,將可獲得8.3%-6.6%的年報酬,就是一個簡單的"合理股價"之推估公式。 ******** 但問題是,一家公司未來的未來盈餘狀況,如何提前預知? 假如我現在在15倍本益比的市場價格上,買進一間企業,這間公司確定今年年度終了時,可以獲得預期的盈餘表現嗎?另外,就算今年獲利表現符合預期,未來一年、兩年、三年....,還會維持同等獲利表現嗎? 另外一個衍伸出來的問題是:公司年度盈餘,跟分配股利、股息給股東,是兩件事情,假設公司賺10元才分配6元給股東,前述的報酬率假設不就要打上6折才對? 好問題!!來看看巴菲特會怎麼回答? 首先,巴菲特會認為,如果一家公司的獲利商業模式穩定(他稱之為護城河),在這個護城河下,公司不但連續十年賺錢,且過去每年股東權益報酬率(ROE)都能維持12%以上時,就可合理推估,這家公司未來十年維持賺錢成長性的可能性高,且ROE表現也不至於走鐘。

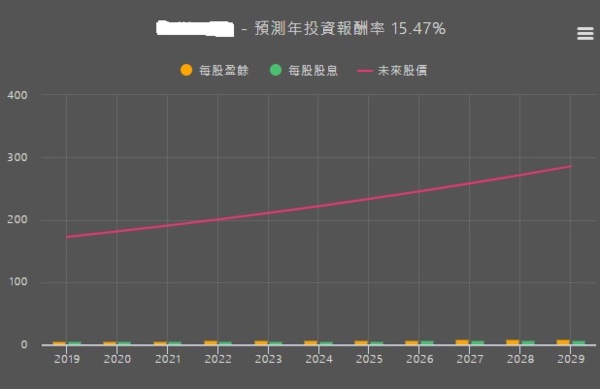

股東權益是什麼意思呢? 可以簡單理解為:[(公司資本+保留盈餘+資產)-負債] 換言之,假設一間企業在零負債或低負債經營下,其所利用公司淨資產而獲得的獲利,會讓該公司每年在淨資產(股東權益)增加下,還可維持 12%以上的獲利表現,就代表這個盈餘成長性是紮紮實實的成長,而非灌水的帳面表現。 投資人要理解,股東權益是會成長的,其成長來源來自三方面: 1公司發行新股 2公司保留盈餘增加 3公司資產增加 理解了這件事情後,就等於回答了前述第二個問題:公司若將年度盈餘保留四成不發放,這樣看似[投資的年報酬率=年度盈餘/投資成本]被打了六折,但實際上被保留的四成盈餘,會讓股東權益(E)增加。 E一旦增加,在股價會反映公司淨資產的效率市場之遊戲規則下,市價將會跟著股東權益的增加,而做等幅度的增加。最終,投資人被打折的年度盈餘分配,仍會從資本利得上獲得日後的回收。 但最重要的是,在股東權益(分母)增加下,該公司的年度獲利表現仍能維持12%以上,正代表經營團隊能有效利用膨脹後的公司淨資產,去產生12%的回報率。 (反過來說,如果公司拿過去的保留盈餘來做股息分派,在股東權益的分母變小、盈餘分子增大下,也會產生12%的ROE報酬率,這點投資人要非常小心) ****** 這就是為什麼,巴菲特偏好投資的公司要具備下列兩大條件: 一、公司過去經營獲利表現穩定,為長期都能賺錢的商業模式; 二、公司ROE年年維持12%,代表經營團隊能善用公司淨資產來創造獲利回報。 在符合前述兩大條件下,投資人用12-15倍的本益比去購入這家企業,就能代表未來十年也容易複製過去十年的成功回報經驗,為投資人帶來合理的獲利表現,並帶來表現不錯的盈餘回報率。 ****** 但市場對一家具有經營成長性或獲利護城河的估值,往往不會只簡單以12-15倍本益比來估算。 好公司,本來就會獲得較高的本益比估值。 UAnalyze優分析的巴菲特AI選股軟體,會用一家企業過去十年的平均本益比,來設算在當前財報預測數字下,該公司可以合理買進的價位。 這裡的"合理",意味著符合過去十年市場投資人所給予該公司之獲利表現的市價評定之綜合表現(平均本益比)。 如下方這個真實案例所顯示,該公司被以較高平均本益比估算出來的"合理股價"為172.3元,但目前因為該產業被市場低估,導致市價低於合理股價甚多時,則該企業會被巴菲特AI評定為潛在漲幅高達112.5%。

但未來這間企業的市價會上漲112.5%嗎? 答案是不一定,因為: 第一、如果該公司的平均本益比若過去被高估,則現在的市場投資人未必會給予相同的估值。這樣,市價就不一定會上漲。 第二、如果未來本益比會跟過去看齊,則這家企業遲早會落後補漲,回到過去十年的平均比益比上。這樣,股價就有可能上漲。 不過,投資人至少可以比較安心的是:這家企業過去十年都賺錢,且ROE維持連續10年有12%表現,因此,就算當前或未來的股價表現低迷,股息回報是幾乎可以年年落袋為安的。 巴菲特AI為此設算出在當前市價上買入,根據過去十年獲利表現所推估出來的每股股息,外加股價成長推估值,其未來十年的股價漲幅,並因此回推出投資人若以當前遭低估之市價買入後,長期可獲得的年投資報酬率為15.47%。(如下圖)

但要小心的是,如果股價沒有維持過去的本益比表現,這個將股價合理漲幅回推回來的年投資報酬率預估值,仍會被打折!! 不過可確定的是,在公司未來維持獲利成長性的競爭力下,投資人以較低的市價,買入當下被低估的股票,仍有獲得盈餘分配(股息)的極大可能性。 因此,在市價低於合理股價的價位下買入,投資人等於是以巴菲特概念買入了高股息概念股。 當市價低於合理股價越多時,投資人的股息殖利率會更可觀,且潛在股價漲幅也充滿誘因。 投資人唯一要做的事情是:判斷未來十年的產業願景和企業競爭力,是否仍能保持過去十年所擁有的絕佳護城河狀態。 這一點,就是人腦必須靠自己,而非AI電腦所能取代者!! 王志鈞 2019/02/25 王志鈞,綽號股市慈善家、外星來的地球人,在台灣從事公益理財教育達13年之久,每年定期在台灣舉辦演講,宣揚非金融商品導向的投資理財理念,並著有<股票這樣買才會賺><買進最強股每年大賺200%><管好你的錢:一生受用的理財計畫><不虧損的基金投資>等20本書。 有意訂閱巴菲特AI投資機器人服務者,請點選以下網址: http://blog.udn.com/solonwang/124869256

|

|

| ( 知識學習|商業管理 ) |