字體:小 中 大

字體:小 中 大 |

|

|

|

| 2023/12/16 09:02:12瀏覽9151|回應0|推薦4 | |

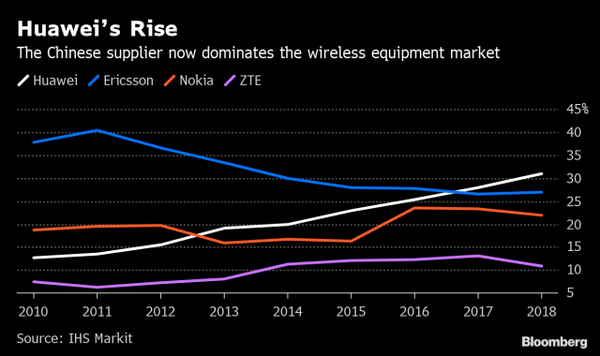

摘要 近十多年來,全球行動通訊基站傳統的 RAN 設備一直由五大供應商 - 華為、愛立信、諾基亞、中興和三星分食。華爲在 5G 設備領先,讓長期主導科技產業發展的美、歐、日等國坐立難安。自 2017年起,美國糾集盟友抵制華爲,但收效不大,於 2020年提出開放性 RAN (ORAN)架構的倡議,試圖取代傳統 RAN 架構,打破華爲領先的局面,阻止中國科技發展。2019年成立的 O-RAN 聯盟領導推展 ORAN 架構,在熱心的美、日、歐地區測試。由於面臨諸多挑戰,ORAN 至今還不具跟傳統 RAN 設備競爭的條件。雖然有些廠商持續研發測試 ORAN 架構中,但如 ORAN 五年後還無法突破 10% 的市佔率,支持的力度可能難以爲繼,ORAN 架構倡議可能面臨存續的考驗。 一,ORAN 開始的背景 典型的 RAN - 無線電存取網路,是由鄰近的一群基地台或無線電收發器(radio transceiver equipment )設備組成,居中連接遠端設備(手機、電腦等)和核心網路(銀行、政府單位、購物、訂票、Google等網站)。 傳統的 RAN 行動通訊網路中,所有軟硬體組件由同一個供應商組建,保證它們協同工作。自2010年代以來,傳統 RAN 設備由下列五家廠商瓜分市場:諾基亞(Nokia)、愛立信(Ericsson)、三星(Samsung)、華為(Huawei) 和中興(ZTE)。讓美日歐心驚的是,華爲自 2017年起已經高居第一,見下圖。

在美國的打壓下,華爲仍然領先群雄,見下圖:2021-2022 global mobile base station market share。

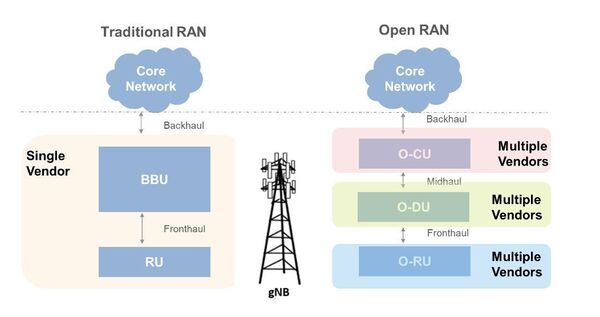

這一兩百年來,歐美日習慣主導高科技產業,難以忍受中國在任何高科技產業領先。幾年下來打擊華爲的措施收效甚微,爲了扭轉頹勢,提出 ORAN 架構這個想法,試圖另闢途徑,取代傳統 RAN 的架構。 二,推動 ORAN 的目的 鼓吹 ORAN 架構各方宣傳的好處其一是:打破傳統 RAN 設備由少數廠商瓜分的局面,引進更多供應商,可能降低成本,給用戶更多的選擇。其二是,藉機排除中國廠商以降低網路安全的風險。 前者還待證實,打壓中國科技發展,防堵中國崛起的確是真正的目的。中國在 5G 國際標準化上的影響力已威脅到歐美日長期領導的地位。因此美國帶頭倡議 ORAN 架構,2021 年開始跟韓、日技術合作,並投入15億美元推動 ORAN 產業,數額很小,預計效果有限。 三,ORAN 的架構 ORAN(Open RAN 的簡稱 )是由 O-RAN 聯盟推動,制訂組件及界面標準,試圖取代傳統 RAN 設備的行動通訊規範。在本文中,O-RAN 指的是 O-RAN 聯盟這個國際組織。ORAN 指的是 ORAN 的架構或規範。 傳統 RAN(Radio Access Network 無線接入網路)由 RU(radio unit)和 BBU(baseband unit)兩大組件構成,由同一家廠商供應,不同廠商的組件不相容,不能在同一網路聯通運作。 ORAN 的構想是將 BBU 及 RU 拆分為三個模組,O-RU(radio unit),O-DU(distributed unit),和 O-CU(central unit),由不同的供應商提供部件,組建網路。請參考 架構圖:RAN 和 O-RAN 結構圖比較 - MathWorks。

ORAN 和傳統 RAN 網路最大的不同是,不同供應商提供的個別組件可以相容,聯通運作。爲了達到“相容且互通”的目的,符合 ORAN 架構的部件必須配備標準介面,以跟其他供應商的組件聯通運作。 四,O-RAN 聯盟 ORAN 聯盟,簡稱 O-RAN 是由美、中、德、日、法的五家電信公司,即 AT&T,China Mobile,Deutsche Telekom,NTT DOCOMO 和 Orange 發起,於 2019年 2月在德國成立的國際組織,至 2023年大約已有 330 個行動網路營運商、學術研究機構、和供應商成員。 O-RAN 的使命是打破傳統 RAN 網路設備由同一家廠商供應,少數廠商獨佔市場的局面,重塑 RAN 產業,使行動網路組件更虛擬化、開放、和完全可互通的目標,使得小廠得以提供 ORAN 組件,進入行動通訊設備市場。 O-RAN 的任務是在三個領域:RAN 分解(RAN disaggregation)、RAN 自動化( RAN automation)和 RAN 虛擬化(RAN virtualisation)。透過定義新的需求和用例,O-RAN 聯盟制訂各組件介面標準,給廠商研發及製造符合 ORAN 架構的組件。 五,ORAN 的供應商 2023年全球前五大 ORAN 廠商,按收入計(DellOro)有日本的 NEC、富士通、樂天,韓國的三星,和美國的 Maveni 。各供應商的現況介紹如下。 NEC:NEC ORAN 的主要客戶是日本的 NTT DoCoMo 和 樂天。五年前 NEC 在英國和印度建立 ORAN 據點,至今海外很少進展。NEC 爭取美國 Dish 的標案失利,2023年 3 月,全球 ORAN 副總裁 Partick Lopez 離職,2023年4月,爭取英國 VMO2 的案子敗北,但NEC 表示繼續和美、歐的電信商合作測試 ORAN。 富士通:富士通自 2020年開始研發 ORAN,提供 RU 給日本 KDDI 5G 網路,並與 NTT Docomo 測試商用。2020 年 6月富士通供應 RU 給美國的 Dish Wireless,結合美國 Altiostar 雲端 vRAN,在 120 多個地區推出美國首個 ORAN 5G 網絡。在歐洲,富士通參與了德國電信 ORAN 5G 招標,合作在新勃蘭登堡市測試 ORAN。NEC 和富士通發展行動通訊產品多年,1999年這兩家在全球行動通訊基站設備市場拿下約 11% 市場(NEC 8%,富士通 3%),但 2022年市佔已經降低到 1-2%左右。如今二者投入 ORAN 研發,期待能夠東山再起。 樂天(Rakuten):樂天 2020年初才成立行動部門,進入行動通訊行業,在日本推出 ORAN。2021 年底成立樂天 Symphony 部門,由 Tareq Amin 任 CEO 拓展海外市場。目前樂天在沙烏地阿拉伯、英國、荷蘭、烏克蘭推動 ORAN 網路,但和其他小廠一樣,業務進展緩慢。2023年 8月,任職五年的 Tareq Amin 突然離職,對樂天的 ORAN 業務是一個挫敗。 三星:三星是 ORAN 前五大中唯一傳統 RAN 前五大的供應商。三星跟歐洲電信商合作測試 ORAN 網路,於 2022年開始供應 24,000 個 ORAN RU 和 vRAN 軟體給美國的 Dish Wireless 的 5G 網路 。三星提供的 vRAN 是一種軟件,將 RAN 中硬體部分的功能以軟體取代(即虛擬化)。vRAN 若不能跟其他廠商的組件混合使用,則不符合 ORAN 標準。 Mavenir:美國的 Mavenir 是日韓之外唯一列名 RAN 五大的供應商,最大的客戶 Dish Wireless,於 2023年暫停投資,使得 Mavenir 2023年前半市佔率減少一半。Mavenir 於 2023年取得英國 VMO2 的合約,目前跟德國電信合作測試 ORAN。在印度,Mavenir 跟 Bharti Airtel 商談 2,500 個 ORAN 基站設備的案子。 小廠經費受限,大多慘淡經營。例如,2022年 Mavenir 的研發經費約 1 億美元,愛立信有 43 億美元。其他小廠有美國的 Altiostar,主要客戶只有日本樂天,它的對手 Parallel Wireless 2023年解雇了 80% 的員工。有人説,ORAN 是場“馬拉松”,而不是短跑競賽。大家都苦哈哈,能夠“仍在奮鬥中”,就算是不錯的了。 六,推動及部署現況 - 美、日、歐 美國的 Dish Wireless 原先以衛星提供電視娛樂,前幾年跟富士通、三星合作,建立了 15,000 個 5G ORAN 的基站,計劃投資 100 億美元的計劃已經暫緩。美國的 Verizon 至 2023年建立了 約 10,000 個三星 ORAN 基站,在測試中,還沒有大規模部署的計劃。美國的 AT&T 也在測試三星 ORAN,T-Mobile 則在觀望中,短期内沒有考慮 ORAN。 日本的 KDDI 於 2023年跟富士通和三星合作建立 ORAN 的 5G 虛擬化基地台。2023年,日本 NTT Docomo、KDDI、軟銀、和樂天在橫須賀市共同設立 OTIC(ORAN 測試和整合中心),測試多供應商設備組成的網路,是全球創舉。 2021年,德國電信、法國 Orange、Telefónica(西班牙電信)、義大利電信、和沃達豐開始聯手推動 ORAN 架構。沃達豐(Vodafone Group)2023 年在英國 Torquay(人口 33,000)和 Exter(人口 60,000)部署約 30 個 ORAN 基站,測試城市環境中的運作;在英國,沃達豐計劃以三星的 ORAN 取代約 2,500 個華為基站。沃達豐的目標是將歐洲十萬個基站中的 30% 更換為 ORAN。法國的 Orange 預計從 2023 年起進行 ORAN 商業部署測試。德國電信跟諾基亞及一些小廠商測試 ORAN 測試。2023年英國的 VMO2 選擇 Mavenir 為其 ORAN 供應商,以期達成英國政府 2027 年前更換華爲和中興的設備的要求。 目前全球三大 RAN 供應商中愛立信和諾基亞是歐洲廠商,自 1980年代就得到西歐主要電信商支持。1990年歐洲制訂的 2G GSM 標準,拿下全球近 70% 市場,歐洲團結是北歐在全球行動通訊行業領先的主要因素。對很多歐洲國家而言,發展 ORAN 並沒有迫切的需要。2022年 5月歐盟 “ORAN安全性報告” 指出,推動 ORAN 增加歐洲對對美國的生態依賴,削弱歐盟的戰略自主權和安全。所以歐洲是否衷心支持 ORAN 架構和標準值得觀察。 綜合廠商及各地推廣的資訊,可知目前 ORAN 架構處於測試階段。2022 年傳統 RAN 五大供應商 - 華為、愛立信、諾基亞、中興和三星拿下 94.6% 的市場(Omdia),其他 RAN 和 ORAN 小廠搶佔不到 6% 的市場。爲什麽在 O-RAN 聯盟成立四年後,ORAN 還沒有得到市場認可?原因是 ORAN 架構只是理想,還有很多挑戰有待克服。主要的挑戰是哪些?下一節説明。 七,ORAN 架構的挑戰 ORAN 架構面臨的挑戰很多,簡述於下。 1)技術還沒成熟:技術問題複雜,只舉兩個例子。第一個是 7.2x - B 規範中無線電和基頻設備之間的標準界面,會導致 MIMO 效能降低。最簡單的解決方法是簡化無綫電,但如果 DU 和無線電供應商不同,演算法又不匹配,網路連不上,行不通。第二個問題是通用處理器 (GPP) 不適合 RAN 運算,解方是將軟體移至客製化晶片上。但如果使用後更換晶片供應商,軟體必須重寫,增加成本,給 GPP 晶片廠商獨佔市場的機會,與開放的理念不符。 2)部件獨佔:ORAN 架構的理想是每一個部件都有多個供應商,通過競爭降低單價,但不能保證每個部件都有多個供應商。例如,目前英特爾 GPP 晶片佔據七成以上市場,其餘的是英特爾授權商 AMD 拿下。由於缺乏英特爾 GPP 替代品,無法通過競爭降低單價,違背 ORAN 開放多供應商的理念。 3)相容及互通性:傳統 RAN 所有設備由單一廠商供應,保證相容互通。就像買本田、福特或任何廠牌汽車,化油器和引擎一定能協同運轉。但 ORAN 網路部件由多個廠商供應,如果同一網路上連接三星的 RU 跟諾基亞的 DU,不是“Plug-and-play 即插即用”這麽簡單,需要花費長時間進行整合測試,確定兩者可以和諧相容才能推出上綫。O-RAN 聯盟成立四年多之後,相容和互通仍然是個很棘手的問題。 4)效率:傳統 RAN 網路中所有組件來自單一供應商,運行效率好過由多個供應商組件構建的 ORAN 網路。雖然 ORAN 網路和傳統 RAN 的效能差距已經由 40% 縮小到 20%,但仍待提升才有競爭力。 5)複雜性:傳統 RAN 由單一廠商負責安裝、調整、維修、和提升效率,有問題由供應商負責解決。但 ORAN 網路由多個供應商提供的部件組成,構建、測試、調整、隔離和診斷網路問題變得複雜。供應商越多,網路越複雜,統合各供應商協力作業的時間和成本越高,是個很大的挑戰。 6)需要專責整合單位:由於 ORAN 網路複雜的本質,不論用戶自行負責或外包系統整合,都需要一個團隊專責整合的工作。負責的團隊必須具備 ORAN 各方面的知識和技能,並瞭解各供應商的部件才能勝任。具有這樣能力的專業人士和廠商可能很少,即使找得到,薪資或收費也會因此提高。 7)安全性:ORAN 供應商透過 O-RAN 聯盟制定的標準介面進入 ORAN 網路,黑客也可通過標準界面入侵網路,增加安全的威脅。因此必須在 ORAN 網路中加入安全保障機制,安排安全人員監控,保障網路安全。傳統 RAN 沒有公開的界面,黑客比較難以入侵。 8)服務品質:由於 ORAN 部件由多個不同廠商提供,各供應商的服務水準不一,如是否提供 24x7 支援和反應時間長短等。只要有一個差的供應商就會降低整個 ORAN 網路的服務品質。 9)成熟度:到現在爲止,ORAN 還處於早期研發測試階段,產品尚未成熟。富士通移動系統業務部門負責人 Masaki Taniguchi 表示,ORAN 最大的問題是它缺乏商轉記錄,還沒有證明它能夠跟傳統 RAN 競爭。 10)成本:有兩個挑戰,第一是由於 ORAN 處於起步階段,市場規模較小,無論進料生產的單位成本都高於傳統 RAN 大廠。2022 年美國的 Mavenir 抱怨晶片進價太高,Marvell 業務主管 Joel Brand 直説,如果 Mavenir 訂貨量跟諾基亞一樣多時,單價也一樣,説得有理。其次,由多廠商部件組成 的 ORAN 網路,在構建、測試、維修、整合、和安全上都要增加時間和人力成本。如何控制支出,在價格上跟傳統 RAN 競爭又是另外一個巨大的挑戰。 11)起步難:ORAN 小廠依賴創投公司提供資金。現在人工智慧、量子等產業前程看好,創投公司投入大筆資金。但 ORAN 前景不明,對創投公司不具吸引力。支持高科技產業發展,尤其是起步晚,需要快速趕超的產業,需要政府全力支持才能增加勝算,韓國政府支持三星就是個成功的例子。美國政府支持 ORAN,政治力度很大,但只投入區區 15億美元,杯水車薪,遠遠不足這些小公司的需要。 八,前景 傳統 RAN 已經是一個成熟的產品,有五家具規模的供應商。ORAN 架構是將傳統 RAN 網路中,同一供應商的 BBU 及 RU 硬生生拆分為三個模組 O-RU,O-DU,和 O-CU。再制定這三個模組的標準界面,期望有不同的供應商參與研發製造供貨,以達到經濟和政治目的。 這就好像買汽車,有 Toyota、福特、本田、現代、Nissan 等可供選擇,用戶各挑所愛購買。現在有人跳出來,鼓吹將汽車拆分為五大組件:車體、引擎、冷氣、傳動軸、和化油器,各組件都有標準界面規格,各廠商都可製造販售。好,買主自行選購五個組件,組建成功,價格不貴,開車上路。三天後發現加速不順,行車顛簸,如何鑒定是車體、引擎、或是化油器出問題?是要送去各組件廠商測試?或是找專家幫忙鑒定?奔波三五天修車,上下班接送孩子只好坐計程車,花錢又費事。即使組件價格比買整輛車便宜,其後的維修成本很難控制。即使擁車總價比買整台車便宜,有誰願意惹這些麻煩? 組裝汽車行不通,組建 ORAN 網路同樣不行。選擇行動通訊網絡和選擇汽車的要求一樣,要可靠,速度快、效率高、價格低、維修服務好。ORAN 架構至少要在性能、效率、可靠性、價格、維修服務跟傳統 RAN 相當之後,電信商才願意考慮。2023年 6月,日本富士通行動系統業務部負責人 Masaki Taniguchi 甚至表示,ORAN 比傳統 RAN 更好之後,才有競爭力。 2022 年整個 RAN 市場大約 420 億美元,ORAN 至多拿下零頭。2023年第一季 ORAN 成長放緩,第二季下降,自 2019 年以來第一次出現同比收縮,顯示 ORAN 發展沒有預期的樂觀。目前 ORAN 還在早期測試階段,面臨很多挑戰。任何一個挑戰不能克服都可能阻礙 ORAN 前進的脚步。我認爲如果三五年後 RAN 能夠突破 10% 的市佔率,已經是了不起的成就,也許可以站穩脚步。如果三五年後還無法突破 10% 市佔率的門檻,可能柴薪難以為繼,熄燈號也就不遠。且讓我們拭目以待。 參考資料 《開放式無線接取網路聯盟(O-RAN. Alliance)與開源軟體社群(OSC)簡介》,作者:林至偉 黃致翔 鄭瑞光 Azariah, Wilfrid; Ferliana, Ferlinda; 中國工程師學會,第95卷02期,2022年6月。 Winter is coming for ORAN new entrants,LightReading.com,August 23, 2023 It’s time to decide what we want from ORAN,By Geoff Hollingworth CMO,Rakuten Symphony,Oct 24,2023 |

|

| ( 不分類|不分類 ) |