字體:小 中 大

字體:小 中 大 |

|

|

|

| 2018/09/10 21:37:33瀏覽2652|回應0|推薦3 | |

房地產鬼話連篇(六)房地產要買的便宜,但是多少錢才叫做便宜呢? 每個人做出決定購買房地產都會有他的需求原因,譬如一個不是很知名的呂和霖購買兩戶信義計畫區寶徠花園廣場原因是幫前第一夫人吳淑珍當人頭;躁鬱症病發會瘋狂購買房子的人都曾經博上新聞版面,不過這些只是少數例子,大多數人購買房子原因為自住,投資及置產考量居多。

不論投資、自住或是置產、節稅等各種不同目的購買房地產,都知道一個鐵律買的越便宜越好,那到底甚麼價格才是便宜?筆者相信這是一個難回答的問題,要看你的購買目的來作為分析可能比較清楚,要知道行情可以參考之前的文章。 http://blog.udn.com/jashling/53153458 新手首次估價房屋就上手

以投資為目的客戶很重要的就是投資報酬率,投資報酬率計算方式可以分成兩種,的一種計算投報率是總金額投資報酬率,通常為長期持有房地產出售時要計算年投報率時使用,通常計算為{【賣出價格-買入價格-維修費用+租金收益+押金利息-稅費-銀貸利息等】/持有年數}/房地產買入價格,另一種是短期出售的會看現金投報率,也就是你獲利除以支出金額的報酬率,通常計算為【賣出價格-買入價格-裝潢費用-稅費-銀貸利息等】/自有資金,這個數值通常會比總金額投資報酬率高。早期房價狂漲的時候傳出的紅單交易就更厲害,在預售時只要刷卡訂金2萬,跟現場銷售人員關係好讓銷售人員再將這戶總價加個10萬元賣個下一手客戶,你看計算式為【賣出價格-買入價格-裝潢費用-稅費-銀貸利息等】/自有資金=10/2=500%,你看懂了嗎?

賣出價格大於買時價格能夠獲利相信不用筆者介紹,筆者舉例來說對於購買不動產後可以靠租賃獲利的客戶來說,投資獲利可以租給承租戶收取房地產空間使用權租金的獲利,也可以給人設定公司地址,當作公司所在地收取地址使用租金,如果房地產地點及外牆牆面顯眼地方,還可以租給POP(外牆壁面廣告)定點廠商當作廣告使用收取租金,有些更過分的住頂樓住戶不但頂樓加蓋,還將頂樓空間租給電信商當作基地台使用,總的來說這類型投資收益都是以租金收入為主。

台灣政府對於這些屋主都是睜一隻眼閉一隻眼,租金收入全部不用繳納所得稅以外,牆壁外牆壁面,屋頂加蓋空間及地下室避難空間(早期有權狀上面有加註記為頂樓或一樓私人使用除外,這是少數),應該是整棟建築物所有權人共有的卻被單一一家承租給外人並收納租金,現在政府才在說違建是壞事,因為多場違建大火導致死人事件,國稅局也是有人檢舉後才開始查逃漏稅問題,連台北市柯文哲市長都對違建沒辦法,筆者認為誰處理也都是無解的難題。

另一種投資是以交易買賣賺取差價為主的投資型客戶,早期台灣93年到104年間很多人因此致富,這時候很多短期投機客交易的主體鎖定在預售的新建案,這段時間報紙廣告都在講述前十大代銷接案量是多少,這個時期很多代銷公司都有跟投資客合作,因為房地產形式一片大好,所以前期與開發商簽訂的銷售底價比較低且以中低樓層為誘因讓投資客開案前談好進場,一開案就可以取得亮眼的銷售成績外,也可以將價格穩穩的開高來與散客慢慢談價格,將價格穩穩拱在上面,等到案場交易尾聲(通常代銷一簽6個月,可延續一次3個月),投資客交易後轉手委託現場代銷幫忙銷售賺取差價,這種擺放短期要是連房屋土地交易合約都沒簽完就再給新客戶就是俗稱轉紅單(因為房屋訂單通常是討喜氣紅色)的交易,紅單的好處是很不容易查到,除非買方故意蒐集證據告發,建設公司也會當不知道這一件事帶過,房價漲價新買方也覺得有賺到,看上來是大家都好的局面。

以投資為目的的客戶看的是未來賣出的價格與中間持有時的租金收益(含押金利息),這兩個數據會影響購屋的選擇,這種客戶投資標的通常為都會區的住宅為主,雖然價格會比較高,但是未來獲利可期且未來願意承接客戶也多,這類客戶筆者還有認識專門組團購屋投資,不但案源多還可以有專門裝潢工班降低成本。

投資型客戶再厲害一點就玩商業不動產(辦公室及店面),商業不動產跟住宅型客戶跟管理都是不一樣的領域,建議要做功課後才進入這個市場較好,整棟的通常是法人的領域,商辦大樓、企業總部或旅館整棟交易買賣都是包含在內,像戴德梁行等就是新聞上出現的常客,所以以投資為目的的客戶所謂的便宜是投資報酬率的高低來做計算。

以自住為目的客戶也就是現在報紙常看到的剛性需求,這是房地產一開始最重要的存在目的,不過當房的產變成金融商品以後這種需求開始變質,當你發現投資房地產賺錢速度比其他常見金融投資(股票、基金、定存)還快以後,你不會心動想一夜致富嗎,雙薪上班族還可以負擔的範圍內沒購買到初期房地產單戶總價格還在千萬元以內,93年到現在房價已經翻兩倍多,一間新成屋的小套房都破千萬元,已經不是上班族能夠負擔的價格下,這也是開始宣告沒有那麼多承接戶有能力購買的房地產開始泡沫形成,你知道為什麼那麼多名嘴愛說泡沫化了嗎?你要問我有沒有實際數據可以指出房地產泡沫化後要破掉的數值,我會跟你說沒有喔,這就是名嘴最愛用的話術,因為泡沫化只是形容詞而非理性數據,因為房地產要泡沫破掉是整體經濟環境的結果而不是單一因素。

不過筆者給你一個自住數據是你能夠買得起甚麼總價的房子而不去擔心泡沫化比較重要,當你年所得(所有能拿到手的金錢)扣除每年必須生活開銷後的錢是你購買房地產貸款支出(本金+利息)上限,如果同樣條件不變下你還能夠維持原有生活品質,假設雙薪收入20萬元,年所得240萬元,必要生活開支60萬元,建議購買房子總價為3000萬元以下,(貸款3000萬,年息2%,20年本息均攤每年還1821192元),你一定會問頭期款呢?沒有100%銀貸的銀行?過戶費用(契稅、代書費等)不是錢嗎?利率是變動的?我只能跟你說你連前期準備費用都沒準備就買房真是太厲害了,根本不用看我這篇文章,這個總價的房子是當你很慘遇到房地產泡沫破掉後,銀行為了確保你還的出錢不會變成呆帳或法拍物件,很多條件都可以談,而你能夠還出銀行錢的前提下你才有談判空間。為什麼抓3000萬這個數字原因在這。

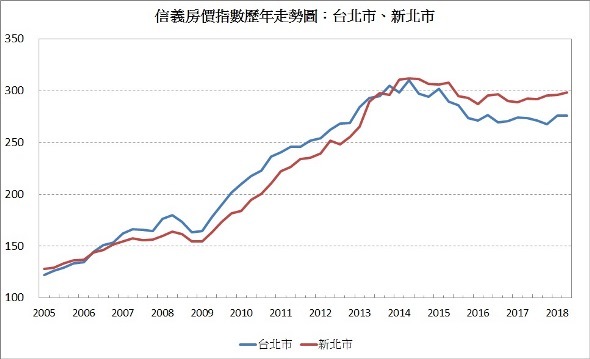

以自住來看甚麼是便宜房價就是自己能負擔的總價範圍內,跟附近成交價格來比較,對於不動產估價本來就不簡單,好在現在有內政部實價登陸,再參考筆者前面第一次估價就上手來參考吧,不過記得價格是變動的,你能夠便宜買到的是現在的價格,別一直用5年前房價才多少錢是百分百買不到房子的。

如果你真的有心想要買到超低價房子不是沒有機會,而是你要很關注房地產市場,仲介不是笨蛋,有好的物件自己又沒錢吃的狀況下也會找自己配合的投資客來購買,因為可以賺到兩次銷售佣金(第一次屋主賣給投資客有全泡獎金,第二次投資客變屋主整理房子後賣給新買方至少有半泡獎金),你沒有配合的仲介會報給你超低價物件,也沒有配合代銷公司業務會通知你新開案超值價格,只能自己去開發鄰居婆婆媽媽有人要賣通知你,前提還要是你知道這個價格超值馬上決定可以買。筆者有一位朋友只投資買敦南商圈中古屋,對於敦南商圈每一戶成交價比當地仲介還熟就是他賺錢的原因。

以節稅為主的目的房地產是很大的商機,也是2008年金融海嘯後房價只微降後馬上又復甦的原因,2009年1月調降遺產贈與稅(最高達50%之累進稅率修正降為10%之單一稅率,同時將遺產稅免稅額由779萬元提高至1,200萬元;贈與稅免稅額由111萬元提高至220萬元),讓大多數台灣有錢人海外資金回台灣購買房地產,這類型客戶以台商最多,之前新聞有提到針對2018年CRS條例及2020年大陸肥咖條款大陸查稅所以2018年台商資金開始逃回台灣,另外政府2018年也在討論促進境外資金回國投資特別條例,採取輕稅讓有錢人滯留海外資金返回台灣,政府的政策面深深的影響有錢人資金的流動,這時候房地產價格的高低還要加上附加節稅效果才能夠完整這些有錢人房地產評估效益。

舉例來說台灣有一個海大的節稅空間是海外收入每年670萬上限門檻,當你購買海外不動產或海外資產獲得收益後,合法的將海外投資報稅稅基為基本所得額,計算方式為【所得稅法計算之綜合所得淨額+海外所得+受益人與要同之人壽保險及年金保險給付+私募基金之受益憑證之交易所得+非現金捐贈金額】,海外所得須不小於新台幣100萬元整才可計入海外所得基本所得額,若海外所得小於新台幣100萬,直接以個人所得稅法計算所得稅即可。簡單的說你年收入400萬只要海外收入不超過270萬,這270萬就不用被台灣課稅的,更何況台灣要CRS取得其他國家金融資料也要看人家國家願不願意跟你將交換,新南向收入比我們落後許多的國家都不承認台灣是國家更何況是交換金融資料。

在舉例來說台灣有土地增值稅,可是土地增值稅是可以重購新的土地來達成退還先前所繳納的土地增值稅稅賦的,這也是另一種節稅方式,現在有錢人很盛行的信託規避遺產稅跟贈與稅等,都是屬於節稅的一環,所以加上節稅效應後很多我們看似很高成交單價的房地產,對於買方而言成本其實沒那麼高。

回應開頭所說的每個人買房目的都不同,誰會把自己真實的情況大嘴吧到處說呢,對於房地產何謂便宜就是筆者所說的見仁見智,你說是吧。 |

|

| ( 知識學習|其他 ) |