字體:小 中 大

字體:小 中 大 |

|

|

|

| 2024/09/23 14:43:31瀏覽471|回應0|推薦15 | |

|

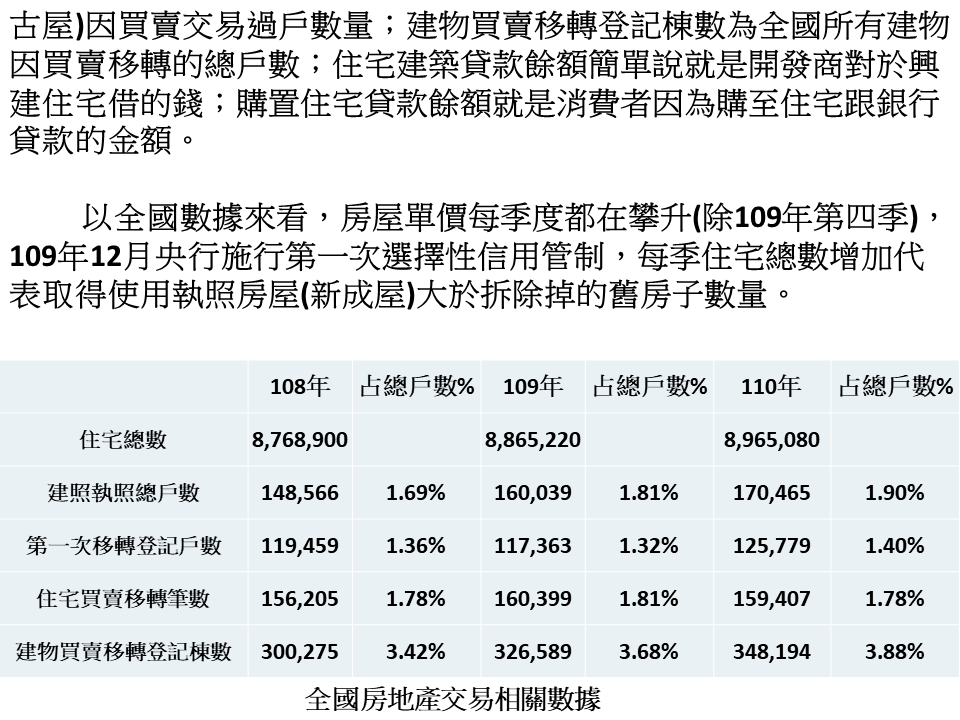

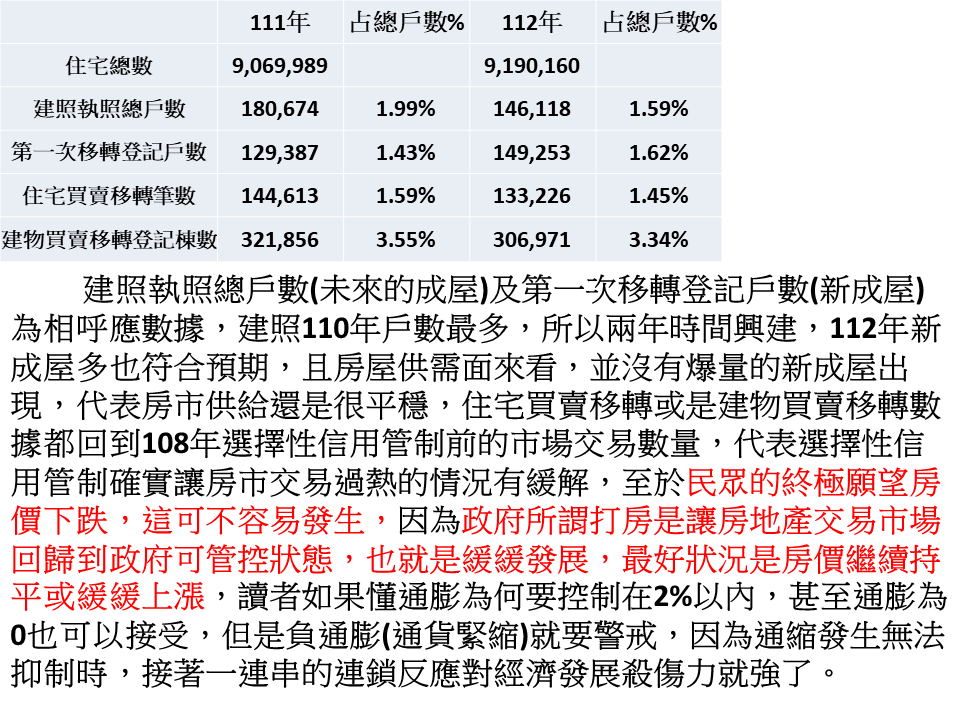

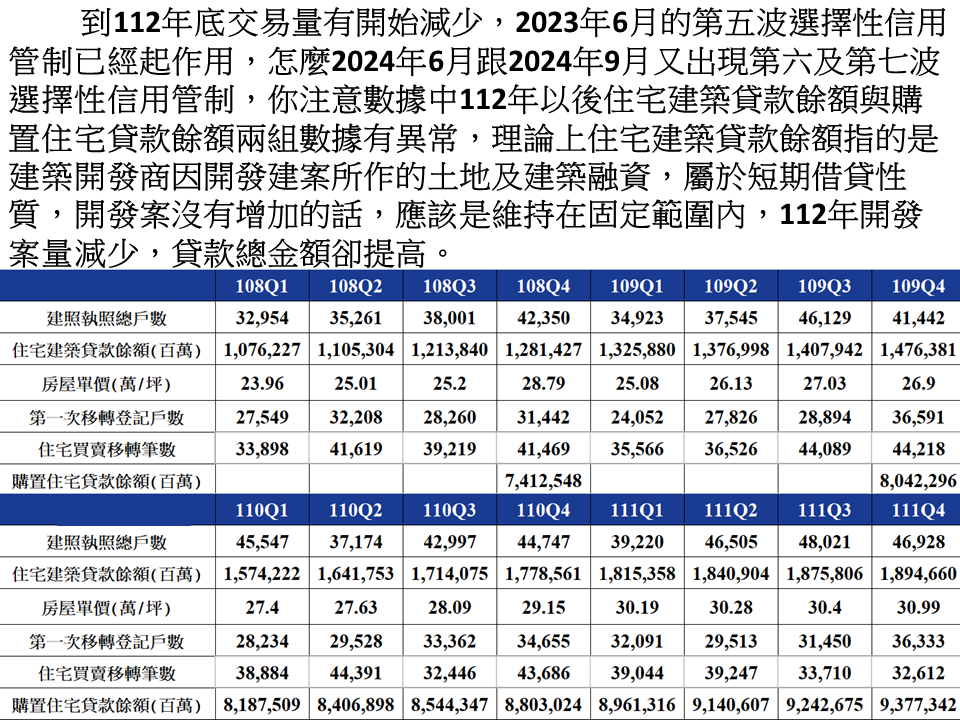

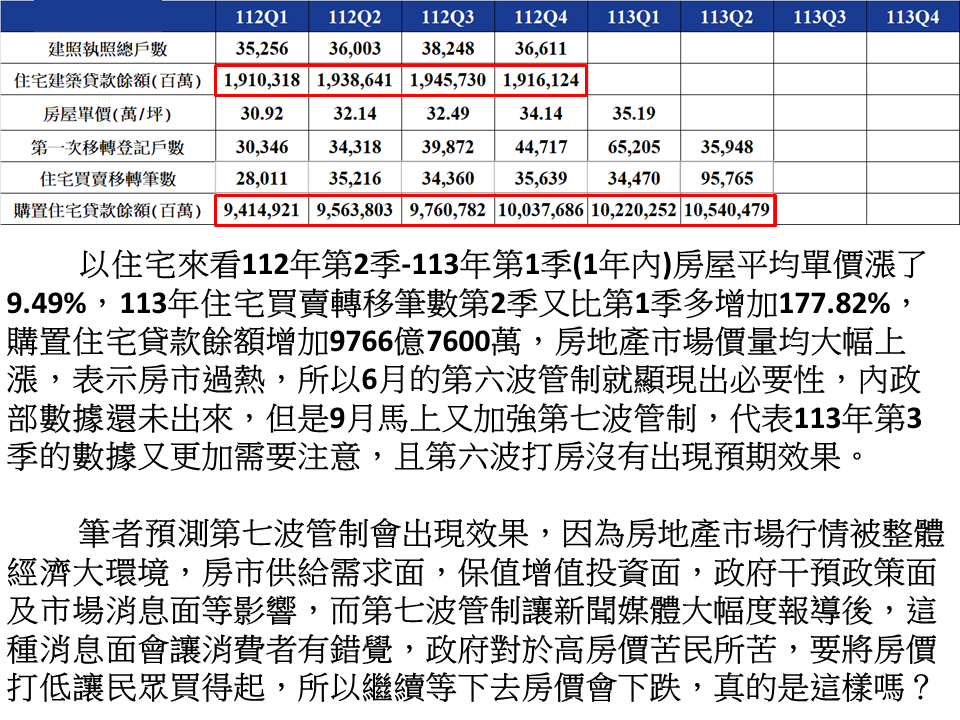

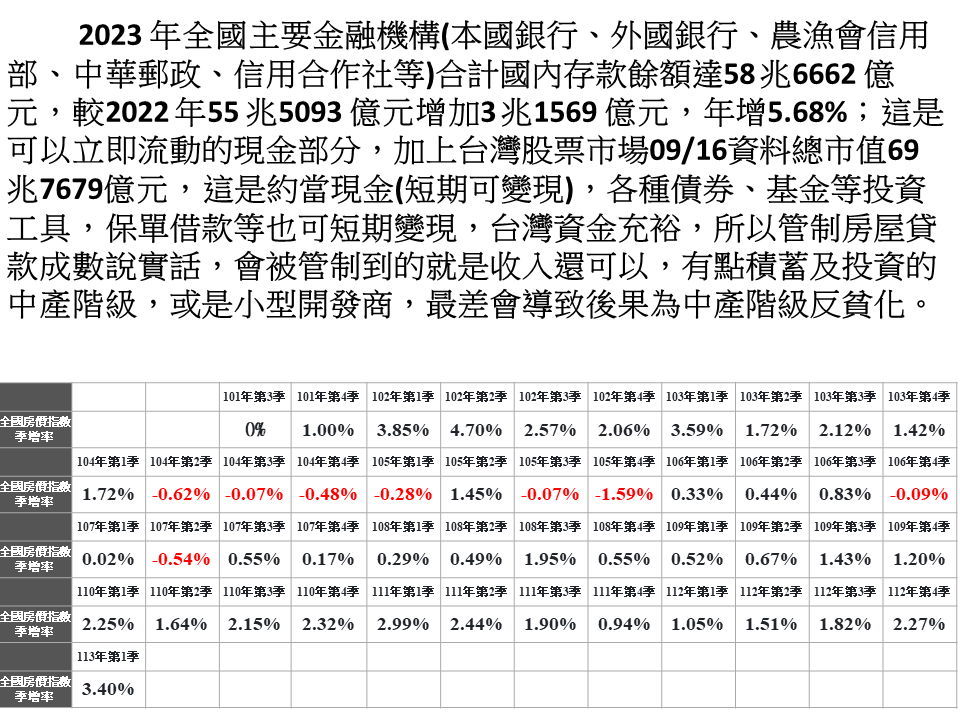

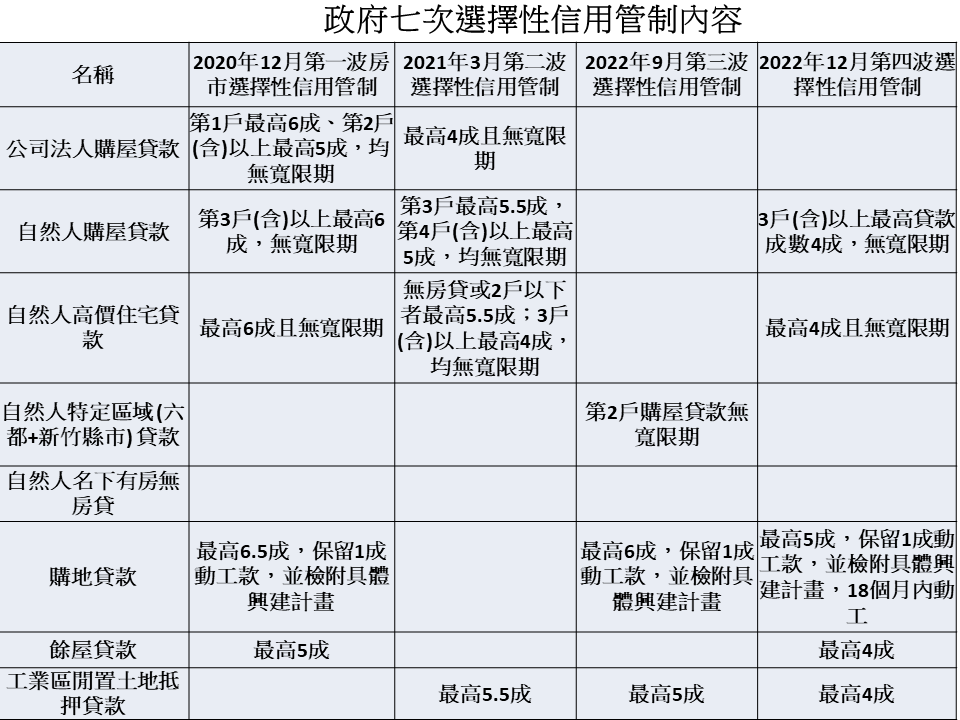

朋友問了筆者有趣的問題,分享給大家參考看看, 一、假如我交屋時遇到政府打房,所以銀行貸款成數不足,那不足額的貸款應該要簽訂契約的賣方借不足額度給買方,因為預售屋合約中有一條明文規定,【賣方洽定辦理之貸款金額少於預定貸款金額,其差額依下列處理;當不可歸責於雙方時之處理方式如下:差額在預定貸款金額百分之三十以內部分,賣方同意以原承諾貸款相同 年限及條件由買方分期清償。】你認為是對還是錯呢? 回復:這個題目的爭論點是政府選擇性信用管制後,導致買方貸款無法達到當初設定銀貸金額,是否為不可歸咎於買賣雙方的原因,答案是政府的管制針對的是資格,當你貸款不足額是因為你符合管制內容,通常是你已經有一間房屋,這是第二間,所以貸款成數不足的原因是歸咎於買方,賣方無須貸款給買方。

二、文章及數據是這樣說沒錯,朋友提到,之前看過家附近預售建案價格採得很死,這兩天接待中心銷售小姐打電話給他說市場氛圍不好,價格會比較容易談,叫朋友回去談價格,誰說房價沒有下跌。 回復:筆者用全台灣的數據來給大家參考,是房地產總量體相互影響的結果,拿其中單一個案來討論,只能夠用大趨勢將會如何來解釋,假如開發商剩下最後的幾戶,想要節省請銷售時間成本,土地成本取得就比較便宜,所以少賺點利潤或是建商願意便宜點換來順銷的熱況都有可能,筆者無法幫賣方做決定,可是以大環境整體趨勢來看,房價不容易下跌。 給各位一個小參考

文章內資料參考來源: https://pip.moi.gov.tw/V3/E/SCRE0301.aspx

https://cpx.cbc.gov.tw/Range/RangeSelect?pxfilename=EF99Y01.px

主計處消費者物價指數 https://www.stat.gov.tw/cp.aspx?n=2665

113年9月19日央行理監事會後記者會簡報-本次理事會政策考量因素 |

|

| ( 知識學習|其他 ) |