字體:小 中 大

字體:小 中 大 |

|

|

|

| 2018/01/06 23:15:16瀏覽2278|回應2|推薦1 | |

2017房地產與重大事件回顧

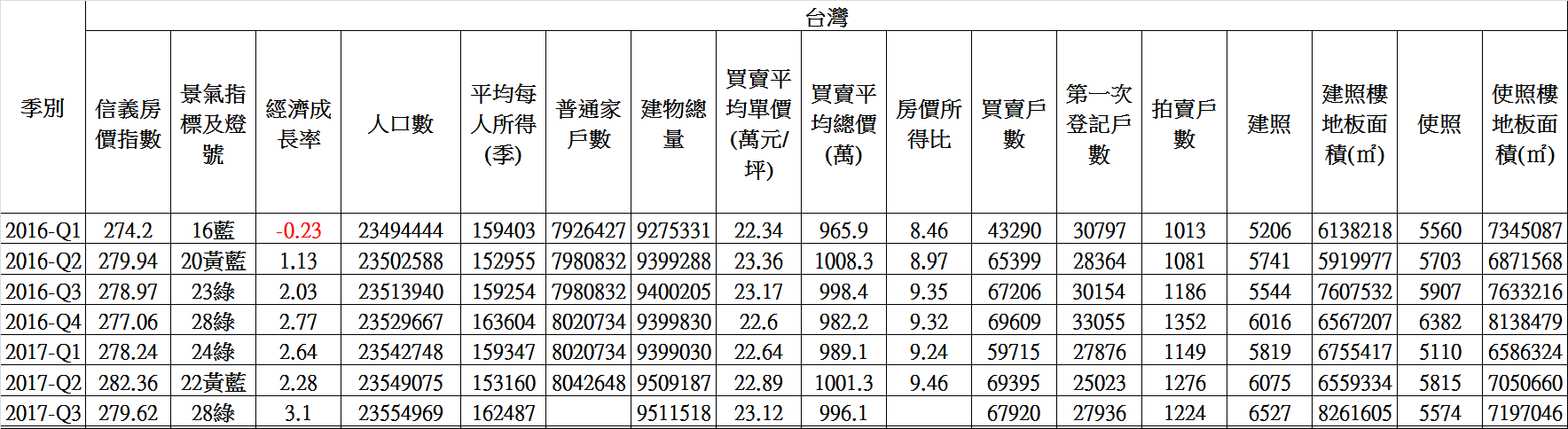

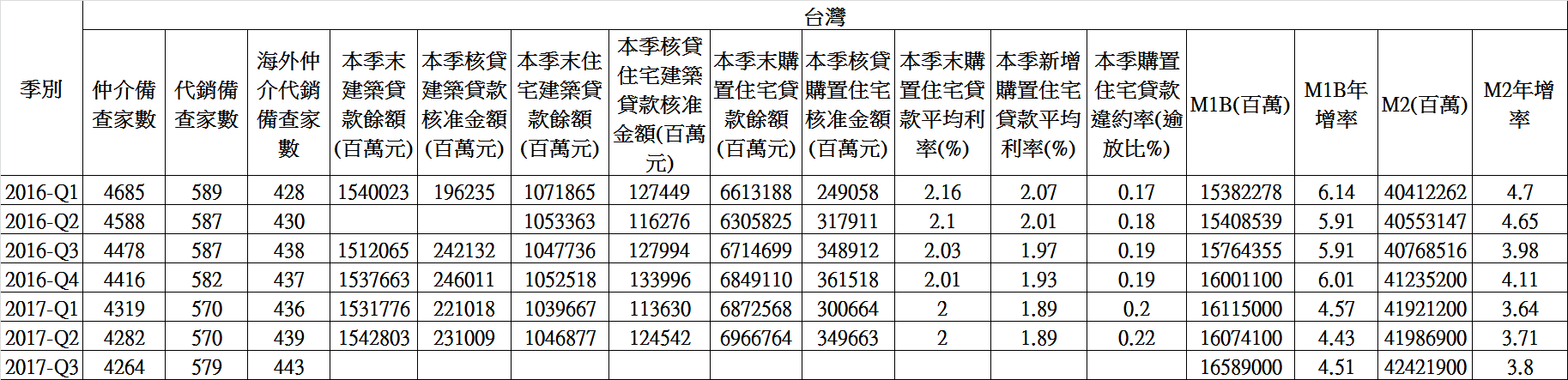

首先先公布各種政府數據給大家參考,每個人對數據看法解讀都不一致,所以提供基本數據給大家去判定。

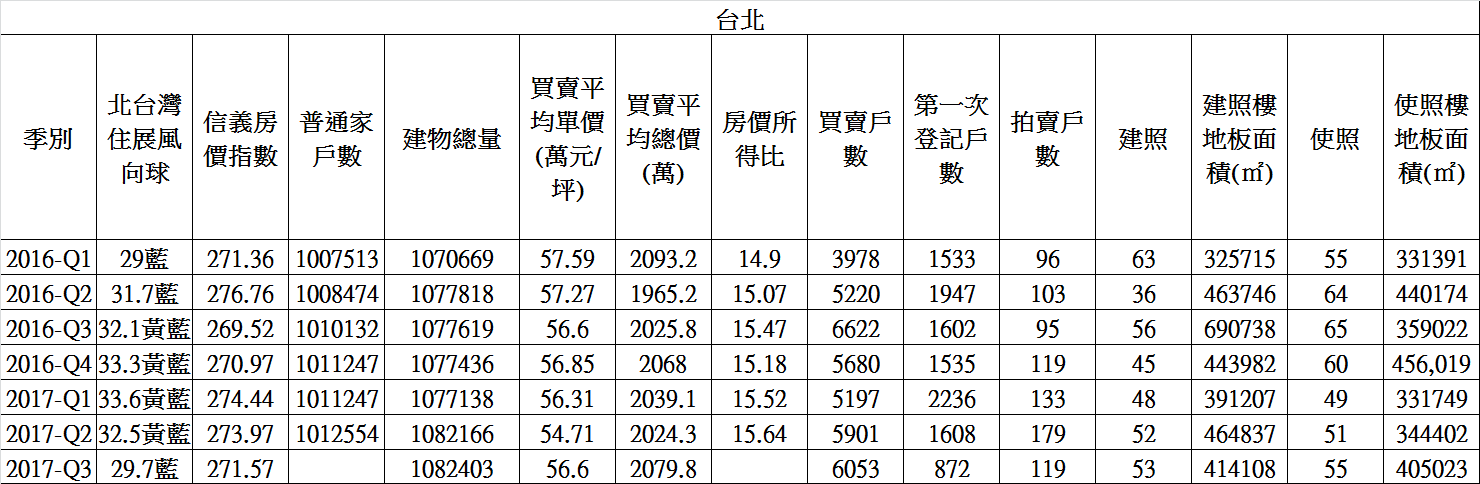

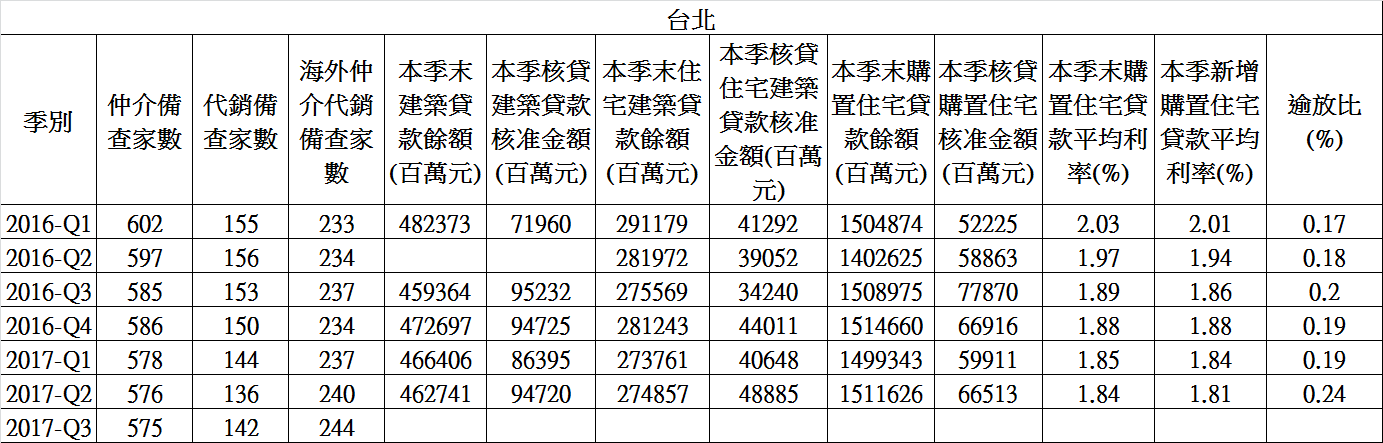

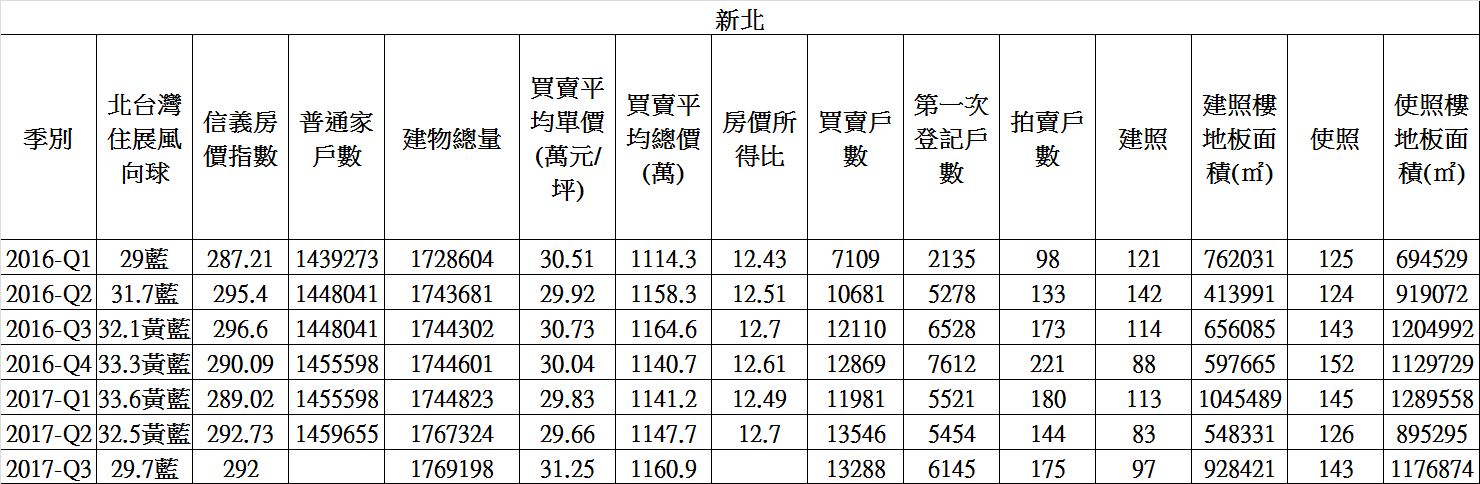

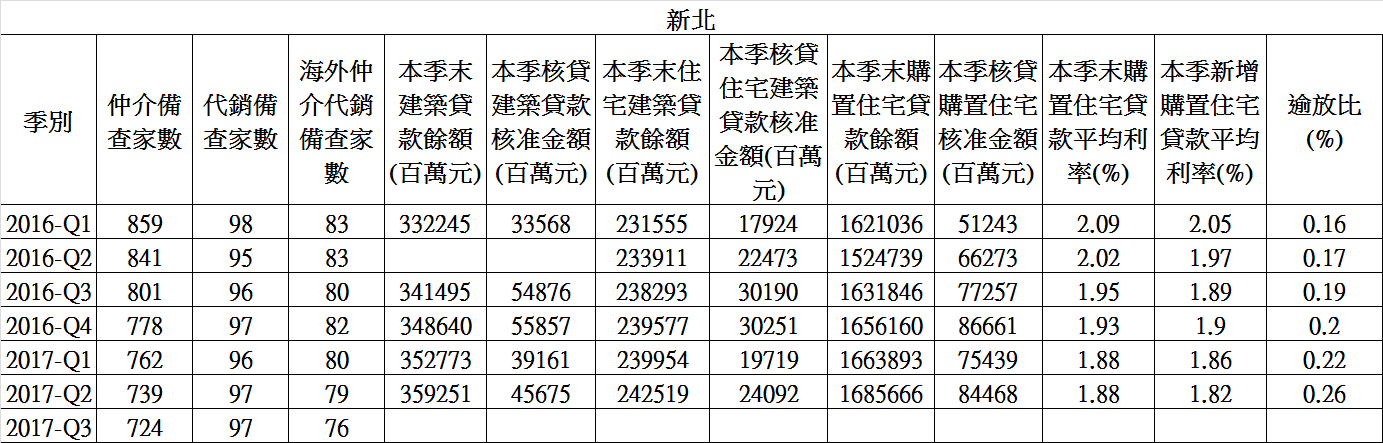

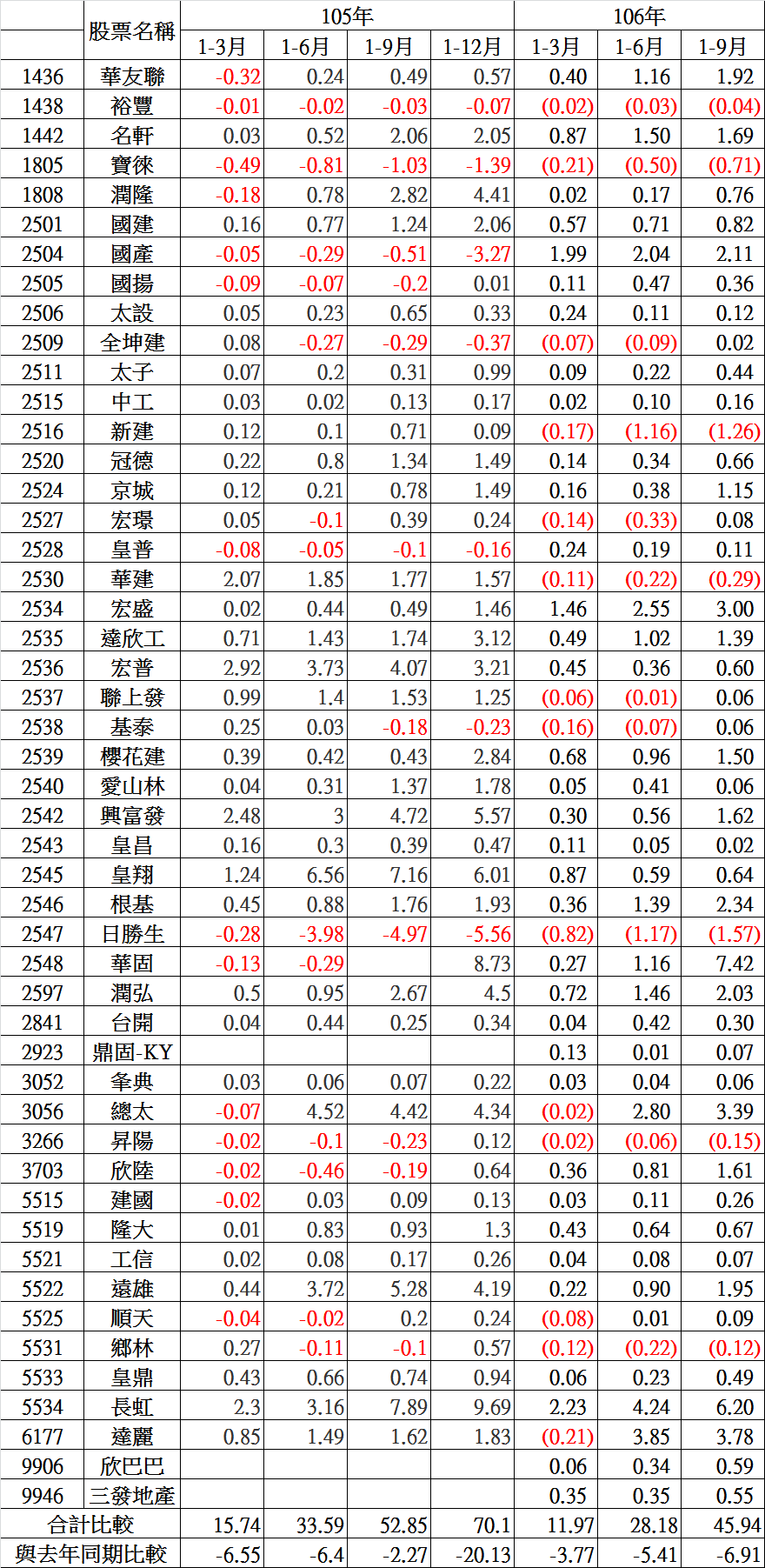

繼去年【2017年房市亂評http://blog.udn.com/jashling/87239721】文章後,先來檢討自己當時對於2017的論述,當初我提到【首先對台灣2017來說是整體經濟因素是悲觀的,現在上市公司企業獲利是增加的,政府景氣燈號是更好的,進出口數據也沒前面那麼差,要說經濟數據不好誰會信,但是我看的是全球概況,當跟中國的經濟貿易關係越少,其他國家的經濟貿易關係也無法大幅度增加,國內的薪資水平只會不斷的提高跟企業的負擔增加的情況下,這個數據最快會在半年後浮出檯面。】 我當初的結論是錯的,今年度雖然第四季數據都沒出來,但是觀看前三季跟股市上萬點表現狀況就可以推論我看錯了,今年1-3季經濟成長率分別為2.64%,2.28%及3.1%,平均每人所得跟去年比是差不多的,第三季平均房價比去年第四季每坪高0.52萬且連續緩慢增加的情況下,也就是個人所得沒有因為基本工資調漲及勞基法基本工時及加班費的影響增加,經濟成長率增加下反觀個人財富增加是因為有價證券(股票)及房地產價格增加,企業財富增加下出現上市公司今年的EPS前三季比去年前三季多0.24元,站在個人角度來看進帳金額>出帳金額是好現象能夠存錢,要是財富都是帳面價值增加除非變現順利,否則就不一定是好現象,台灣的財富往紙上富貴靠近感覺。 全世界股市都欣欣向榮的今天,難保不會有一件金融大事讓金融風暴發生且將帳面價值大幅拉低,以亞洲來看吵了10年的高日本國債(備註一)問題還是一個風險,只是日本龐大海外企業跟硬底子的技術研發讓國家能夠不斷賺錢,加上日本國債有9成以上都是日本人買的,日本現在維持負利率政策要逼出民眾銀行存錢做投資以外,就是讓自己國家債務利率維持在可控制範圍,安培的增加貨幣讓貨幣貶值及增加通膨的經濟政策,就是要讓龐大的國債風險降到最低,也因為安培的金融政策要用高預算來建設國家增加生產達到收稅的目的,所以國債總額每年都是增加狀態,當入不敷出又沒地方生錢來還就會出問題了。 中國大陸的不透明性一直是大家猜測的重點,推測會產生極大風險的言論一直存在,有著十幾億的內需市場跟龐大的經濟動能是不會輕易讓風險發生,唯一可能的是要站在領導世界上支出更多的經費及擴充武力導致政治風險,畢竟大陸是以黨為主軸,太多人治之下有著無法預料的風險。 再來就是北韓引起戰爭,外交是要有絕對的武力才能做大哥位置,當國家經濟實力不足擁有過分的武力就是別國眼中釘,當你又不認分做好小國自我認知比人矮的遊戲時,很容易惹火上身,伊拉克海珊就是一個例子,看來2018的朝鮮金正恩也很容易中標,好在朝鮮離大陸跟蘇聯近,不然早就被開刀了吧。 台海一直是傳說戰爭可能性極高區域,又夾雜著美國與大陸的抗衡,不過戰爭是要有對等實力才叫戰爭,現在的大陸軍力對台灣是叫做欺負人,台灣嘴裡喊得厲害卻沒幾個人敢動手,台灣與大陸間叫囂是無法避免的,但是戰爭是兩方皆輸的結果,除非戰爭利益大過慢慢玩死你,不然大陸單方面開戰機會太低。 菲律賓杜特地總統的國內民望及反恐反獨政戰爭獲得良好評價,大陸習近平主席19大後唯我獨尊氣勢大增,美國民主制度限制川普總統職權,雖然川普給世界投下許多震撼彈,但是國內反對聲浪跟勢力不會讓他為所欲為,這些2016年不確定因素都一一淡化影響。 台灣財政狀況是收入越來越多,但是政府支出會更多(備註二),畢竟誰會為下一任執政者留好資源,不是每一個執政者都像台北市長柯文哲一樣要還清借款讓收支平衡,選舉政治的奧妙就是今朝有酒今朝醉,民眾才會看到政府有花錢做事,最小化政府除非重大經濟問題發生是不可能出現,所以建議做好遇到金融危機的準備,有句股市諺語說的是當菜市場大媽們都在談買賣股票賺錢時,離高點就不遠了。 現在股市過熱遲早修正(備註三),上市公司賺的錢沒比較多卻讓加權指數漲上去,台灣股市規模不如大陸滬股或港股,當新央行總裁不狙殺套利外資時,很多國外封閉型基金就會想玩放空套利遊戲(股匯市),新一波股災就會到來,股票下跌會牽動很多金融商品跟保證質押問題,更何況看M1B跟M2數據最近多了很多貨幣,要不是央行寬鬆貨幣就是海外的錢回流台灣,這時候台灣的資金很多要是都用在炒作上,無論是做多或空方都會是一股很強的力量。 房地產方面上市公司營建類股獲利方面,105年比104年,106年前三季又比105年前三季差,現在台北市及新北市的個案多是成屋銷售,獲利直接可以計算回公司狀況下,少數預售個案雖有表現亮麗卻不會影響太多整體市場,所以可以觀察到106年營建業獲利雖然少卻還是有進帳,沒有大型建設公司支撐不下去,反倒是營造公司有倒閉消息,雙北市建照及使照數量跟105年相比都是減少,全台灣建照及使照數量跟105年相比卻是增加,表示雙北市以外其他縣市房地產新建工程比較熱絡。 全台灣代銷公司跟仲介公司都比去年減少,仲介家數(中古屋買賣市場)從2016年第一季4685到2017年第三季4264家漸少421家,減少佔全體比例約9%,代銷家數(預售及新成屋市場)從2016年第一季589到2017年第三季579,減少佔全體比例約1.7%,過戶買賣戶數增加,房價緩慢回升,但是靠銷售房屋賺取佣金的公司卻減少是在淘汰體質有問題,對市場是良性循環,可見當初永慶孫董的市場評估仲介會倒3000家,市場會多慘不是為了騙政府賺保護補助,就是自己公司給的市場評估是完全錯誤,是否能再相信該公司孫董發話自己評估吧。 唯一突出的是銷售海外房地產的公司增加,不過日益增加的銷售海外地產公司,海外房地產已經開始成屋,當初以投資為考量的房地產是不是投資賺錢呢,開始會給出答案,因為現在東南亞最熱的柬埔寨金邊跟馬來西亞市場成屋後要靠租金回報時,同樣都是首都好的地段租的出去,壞的地段可是乏人問津,海外投資的資訊不對稱性跟海外風險這兩年會發酵,筆者相信海外房地產糾紛會越來越多。 房地產價價格部分全台灣是在22.34到23.17部分徘徊,好現象是交易量比去年好且從去年第三季以來每季都緩慢增加,台北市跟新北市在2017跟2016比較無太大表現,從股市術語來說是在盤整時期,好現象是量能增加(買賣過戶增加),政府今年全國公告地價調降3.62%,全國公告土地現值則調降0.83%是要用輕稅減低房地產負擔,對於房貸資金的限制也不斷解除(讓銀行資金注入房地產市場),代表房地產已經不是政府管制目標,而是該刺激的金融項目。 去年各家評論我節錄下來放在【2016房地產與重大事件回顧http://blog.udn.com/jashling/87896868】,看來沒人想到今年平均房價並沒有跌幾趴而是跟去年差不多,今年第四季房價還沒出來想必跟第三季差距不大,高價領頭的雙北市平均房價也沒太大變異,反倒是新莊、林口、三峽、淡水區域的新成屋有很大的價格落差,不過也是區域當中幾個個案並不代表全部市場。

備註一:2016年底,包括國債、借款及政府短期債券在內的日本政府債務餘額為1066.42兆日元,日本總負債為其GDP的245%。 備註二:

備註三:2017第三季GDP=4.4兆、台灣上市加權指數10383.94、上市公司季總EPS=0.75元、上市公司總市值=30.9兆、總市值/GDP=7。 |

|

| ( 知識學習|其他 ) |