字體:小 中 大

字體:小 中 大 |

|

|

|

| 2015/12/14 23:35:10瀏覽4910|回應3|推薦56 | |

◎94歲翁以房養老,每月多領9萬

合作金庫12月起推出國內首宗商業型逆向抵押房貸「以房養老」,在大台北地區試辦才逾一周,就有三件完成核貸,各地詢問度超高。(資料照片,方濬哲攝)

合庫推逆向抵押房貸方案,透過不動產活化,讓退休人士取得所需生活經費。(朱漢崙製表) 合作金庫12月起推出國內首宗商業型逆向抵押房貸「以房養老」,在大台北地區試辦才逾一周,就有三件完成核貸,各地詢問度超高。合庫高層透露,有位94歲阿公以名下在大安區的房子申辦10年期以房養老貸款,每月多了9萬元養老金,自己養自己,不用靠兒孫,感覺活得更有尊嚴、更開心。 據《聯合報》報導,合庫內部調查,四、五年級生最能接受以房養老觀念,詢問度也最高。原因多是房價高漲、薪水停滯不前,子女生活都自顧不暇、遑論每月給父母奉養金,不想自己老了也成為子女的負擔;但相較之下,80歲以上銀髮族多半觀念還是要把房子留給子女,不喜歡貸款,有欠錢的感覺。 合庫推出的逆向抵押養老型房貸,只要年滿65歲、有房均可申請,讓退休族不一定得「以兒養老」,但強調子孫或配偶仍可以繼承房子,不會身後被銀行拍賣。 (中時即時)

◎商業型以房養老 他94歲月領9萬元 2015-12-14 03:19 聯合報 記者沈婉玉/台北報導

商業型「以房養老」首例出爐,合作金庫銀行高層透露,一位九十四歲老阿公拿出名下在北市大安區的房子,向合庫申辦十年期的以房養老貸款,每月多了九萬元養老金,有事沒事可以請兒孫「吃大餐、發紅包」,感覺有尊嚴、生活更開心。 老人家想辦「以房養老」貸款的理由很多,合庫銀高層表示,有位詢問以房養老 貸款的老人家說,想貸款去住設備完善的養生村,並將原本居住的房子出租。 另一位則表示,每個子女能力不同,有的可以每月給父母奉養金,有的自顧不暇,長久下來子女間彼此有心結,不如以房養老,用房子養自己,孩子都省錢,換回家庭和樂。 國內首宗商業型「以房養老」出現九十四歲申請的個案,但合庫銀高層說,根據內部調查, 四、五年級生最能接受以房養老觀念,也是詢問度最高的族群。本報資料照片 商業型「以房養老」首例出爐,合作金庫銀行高層透露,一位九十四歲老阿公拿出名下在北市大安區的房子,向合庫申辦十年期的以房養老貸款,每月多了九萬元養老金,有事沒事可以請兒孫「吃大餐、發紅包」,感覺有尊嚴、生活更開心。 合庫銀行董事長廖燦昌表示,「很多老人家不是缺錢,但害怕孤單的感覺」,老人家申辦以房養老貸款後,每個月多了幾萬元花用,可常常邀兒孫歡聚,增加親情的撫慰,讓生活品質提升,也比較有尊嚴;說不定心情一好,會更長壽。 合庫以房養老貸款推出在大台北地區試辦才逾一周,就有三件完成核貸,各地詢問度超高,預期最快下周將開放全面開辦。 「九十多歲,真的是比較特殊啦!」合庫銀高層說,根據內部調查,四、五年級生最能接受以房養老的觀念,也是詢問度最高的族群;相對來說,八、九十歲的老人家多半觀念比較守舊,辛苦一輩子買房都是為了兒女,要把房子留給子女,也不喜歡老了還要貸款、有欠錢的感覺,所以九十歲阿公決心以房養老頗特殊。 合庫銀高層指出,「商業型以房養老」強調還是可以讓子孫或配偶繼承房子,不會有「起家厝」身後會被銀行拍賣疑慮,讓老人家接受度大增。 還有更多四、五年級生表示,自己歷經經濟起飛的階段,努力打拚有了房產,但現在房價愈來愈高,但薪水卻倒退嚕,子女生活都很辛苦,遑論奉養父母;因此,來詢問以房養老貸款相關細節,不希望未來成為子女的負擔。「唉!說來說去還是為了子女」,合庫銀高層感嘆,真是天下父母心。

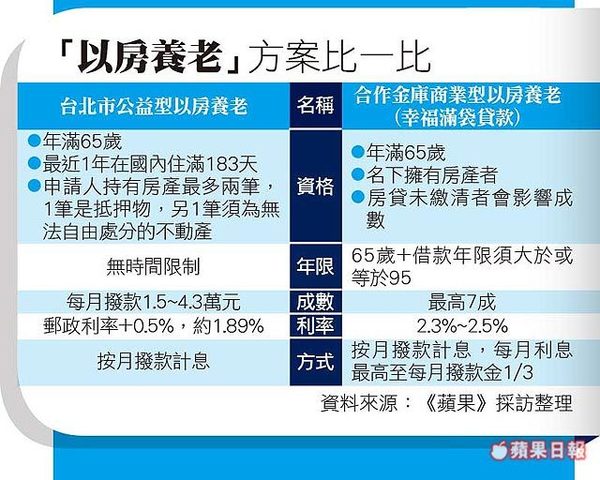

◎以房養老,北市府PK合庫 月領1.5~4.3萬 學者:活到95歲才划算 【鄭婷方╱台北報導】台灣邁入高齡化社會,愈來愈多的頂客族不寄望「養兒防老」,北市府與合作金庫銀行皆推出「以房養老」方案,年滿65歲、名下有房的長者,可拿房抵押拿生活費,直到終老。合庫銀推出此方案1周就有3位借款人審核通過,計劃從大台北區擴大實施到全台灣。

人家持有房產,可將房屋抵押,選擇以房養老方案,每個月拿生活費。周志長攝 台北市政府的公益型以房養老方案,每個月撥款1.5~4.3萬元不等的生活費,該方案的業務窗口、財團法人國土規劃及不動產資訊中心 歷經2階段評選,北市府社會局老人福利科收到56組申請,最後會選出5組,最快年底可開始給付。 有房貸難通過 由於房屋地段不同,房價也不同,除了審核個人資料、年齡、房產狀況,據了解,經估價後,房產總價高於1800~2000萬元,都能領4.3萬元,最低也會給付1.5萬元,且無給付時間限制。是否還有下一批?北市府社會局老人福利科指出,目前仍有民眾詢問,但因財政問題暫無規劃,只能盡量爭取續辦,也希望銀行跟進。 合庫利息較多 有別於北市府以公益出發,合作金庫有商業型的以房養老方案,上路1周就有3位借款人審核通過,合作金庫表示,由於是運用自有資金,因此條件相對寬鬆,除了目前開放的大台北地區可申請,預計未來2周將業務範圍開放至全台。 值得注意的是,若抵押的房屋仍有房貸,合作金庫表示,若仍有他行的房貸,基本上審核不會通過,若是合庫的房貸則有機會通過,但以房養老的成數就相對減少,實際核貸狀況要依剩餘房貸金額多寡及年限來評估。 但屏東大學不動產學系教授賴碧瑩認為,若65歲民眾有2000萬元的房子,仍有機會跟銀行貸到1400萬元,但「以房養老」月領4萬元,1年48萬元,等於要活到95歲才划算,房子還不能自由處分,還不如賣房求現、下鄉養老。 台北大學不動產與城鄉環境學系教授彭建文則說,不管是北市府或是合作金庫的方案,都是適合身體狀況不錯,且名下有房產的長者申請,但除了錢,老人最需要的其實是有人照護,建議可以研擬相關的配套措施,北市府方案利率約1.89%,但合作金庫是2.3%起跳,有一段差距,雖然北市府希望能有示範作用,但考量利息多寡,應該也會影響民眾申請意願。

◎「以房養老」試辦方案 內政部規劃多時的不動產逆向抵押制度試辦方案(俗稱以房養老),行政院於日前核定,自102年3月1日上路,試辦期間至106年底止,試辦人數最多100人。 內政部長李鴻源表示,為累積國內以房養老制度實務操作經驗,先行採試辦方式推動,將試辦對象資格單純化,以各直轄市、縣(市)年滿65歲以上、無法定繼承人、單獨持有不動產,且不動產價值不超過社會救助法所定之中低收入戶標準,試辦人數至多為100人。試辦期間並委託台灣土地銀行經辦貸放款事項,方案所需經費由財政部公益彩券回饋金及政府經費支應。目前內政部已爭取財政部公益彩券回饋金補助新臺幣6,400萬元,未來將分年爭取經費支持。 有關老人每月可領取金額,係採類似年金給付方式,由內政部按老人性別、年齡及其不動產估價結果精算核定之。由於女性平均餘命較男性長,因此相同年齡及相同價值之不動產,依精算結果男性給付金額較女性為高。舉例來說,同是70歲的老人,不動產估價現值皆為新臺幣1千萬元,男性老人每月可領取3萬4,800元,女性老人則每月領取金額為3萬300元。此外,不動產價值愈高,每月給付金額也愈高,同是70歲的女性老人,不動產估價現值為新臺幣500萬元,每月可領取1萬5,000元;700萬元者,為2萬1,100元;900萬元者,則為2萬7,200元。 內政部為利老人能充分瞭解方案內涵及相關權利義務,將於3、4月間,先行舉辦分區說明會,並印製宣導單張,向各縣市政府、老人福利團體、社區照顧關懷據點、長青學苑的長輩詳細說明。同時將於近期公告正式受理時間及申請方式,預計今年5至7月受理申請,受理截止後,即由各縣市政府進行初審,轉送內政部審查,審查結果將儘速通知長輩,再由長輩至內政部或直轄市、縣(市)政府結合或委託之民間團體接受諮詢服務、不動產估價師事務所辦理不動產估價及臺灣土地銀行辦理貸款事宜。臺灣土地銀行亦會積極協助長輩辦理貸款相關程序,並於完成貸款程序之次月5日,撥付第1個月的給付金額。 李鴻源指出,不動產逆向抵押制度試辦方案推行的主要考量有二:一是國人自有房屋比率將近八成,「有土斯有財」傳統觀念的影響,老人擁有房屋也占相當比率。然因我國社會福利資格之認定皆以收入、動產及不動產為審核依據,以社會救助法審查低收入戶資格為例,經常發現老人在收入及動產門檻是符合的,只因名下不動產價值超過社會救助法規定而無法取得低收入戶資格,或是老人有房子卻缺少生活費用度過晚年。另外,社會上也有曾發生老人提早將名下不動產過戶給子女,反而被子女疏忽照顧的案例,所以老人普遍認為名下有不動產較有安全感。 第二考量是我國老人人口數逐年增長,平均餘命延長,老人無論在經濟安全或生活照顧面的需求勢將提高,政府應及早籌謀因應,因此思考如何讓老人在退休後有尊嚴地度過老年生活,於是參考國外以房養老制度,協助老人將自有的不動產,逆向抵押給政府,政府依其年齡、性別及不動產價值,精算出每月可折現的金額。透過以房養老制度,老人仍可繼續住在自己的住宅,擁有不動產的所有權,完全不影響老人生活,並讓老人每月有固定的生活費用,而且不會影響現有社會福利的權益。國外給付制度有的採十年、二十年、三十年或終身,我國考量對老人的照顧政府責無旁貸,為維持老人長期有穩定的生活費用,也特別採「終身給付制」,由代辦銀行按月撥入老人帳戶,直到老人終老為止。每月給付金額也以逐年遞增1%方式精算,除可因應通貨膨脹外,亦能維護老人基本生活需求。 李鴻源強調,本試辦方案涉及財務、金融、法律、不動產估價等跨專業,經參考鄰近國家作法、針對國內民情及老人需求,廣納相關部會、地方政府及專家學者意見規劃而成。國外以房養老制度,多以金融商品模式操作,但我國此次試辦採社會福利模式,由政府出資並承擔不動產價值波動、老人存活年齡難以預測等風險,由政府先行試辦,是試辦方案特色之一。 隨著年齡增長,老人失能機會相對提高,因此參加本方案的老人,未來如經各縣市長期照顧管理中心評估,確實需要長期照顧服務,使用各項服務所需自行負擔費用,也將由本方案支應,讓老人安心,落實在地老化政策,是試辦方案特色之二。 李鴻源指出,不動產逆向抵押制度試辦方案基本上是提供老人在經濟生活上多一項選擇,老人可因自己的情況考量是否參與此方案,並無強制性。 聯 絡 人 : 莊金珠科長 聯絡電話: 2356-5211 發稿單位: 社會司 https://pip.moi.gov.tw/V2/Z/SCRZ0003.aspx?Func=F1&Key=819

◎公銀以房養老 財部:帶動民銀跟進 2016-01-12 04:25 經濟日報 記者陳美君、吳靜君/台北報導

台灣進入高齡化社會,政府積極推動「以房養老」,財政部與銀行公會動起來,期待能由公股行庫領軍,帶動民營銀行共襄盛舉;財政部次長、土銀代理董事長吳當傑昨(11)日表示,希望公股行庫能一起做,帶動民營銀行跟進。

台銀董事長兼銀行公會理事長李紀珠日前指出,為推動「以房養老」,已指示內部進行研議,並於近日內推出台銀的「以房養老」方案。除此,銀行公會也發動問卷調查,瞭解在推動「以房養老」上是否遭遇困難。

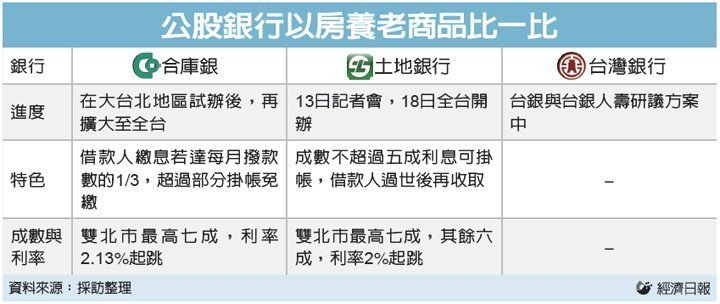

公股銀行全面出擊的目的,是為協助具有房產的高齡者,將不動產化為退休養老的基金。據了解,財政部預計2月初召集公股行庫開會,先由合庫進行「以房養老」的專案報告,並表達希望公股行庫一同推動「以房養老」的政策目標。

◎土銀以房養老 利息可掛帳 2016-01-12 04:25 經濟日報 記者陳美君、吳靜君/台北報導 土銀即將推出「商業版」以房養老商品,下周一(18日)將於全台開辦。有別於先前與內政部合作、屬公益性質的以房養老,商業版與合庫銀很類似,但多了一個亮點,那就是放款成數不超過五成者,利息可在貸款期間免繳掛帳,最後再結算收取。

土地銀行代理董事長吳當傑昨(11)日透露了這項消息。據了解,合庫與土銀外,台銀也正在研議以房養老商品,最快1月推出。多家民營銀行也正在評估,除台北富邦銀行可望上半年搶得民營銀行頭香外,國泰世華銀、永豐銀行也在積極規劃中。

吳當傑說,希望公股行庫帶頭推動以房養老,「從點做到線,未來再做到面」。

吳當傑表示,土銀開辦商業版以房養老,主要希望讓65歲以上的老人們,不需過度倚重子女,可以將房子抵押,由銀行提供每個月生活所需。吳當傑強調,和合庫相比土銀版本多了個特色,那就是利息可以先掛帳,最後再結算收取。

據悉,土銀推出的版本內容,是全台北市及新北市距離捷運站

以台北市價值2,000萬元的房地產而言,貸款期限30年,每個月大約能拿到4萬元的養老金;若是成數降至一半,貸款金額僅1,000萬元,利息可以先掛帳,等借款人過世後再結算收取。

土銀先前承辦內政部規劃的以房養老方案,

圖/經濟日報提供

◎臺銀以房養老,年金逐年遞增 2016-01-28 02:07 經濟日報 記者陳美君/台北報導 繼合庫、土銀之後,臺灣銀行昨(27)日宣布,最快農曆年後推出「以房養老」商品。依臺銀內部規劃,即將推出的以房養老商品最大特色是:有別於固定年金方式,臺銀商品年金金額「逐年遞增」,有如倒吃甘蔗、愈領愈多。 除此,在期限上將採固定10、20、30年三種期限辦理;並提供前兩年利率優惠,最低可至1.85%。 臺灣銀行總經理蕭長瑞表示,以房養老商品研究很久,主要有三種風險,包括利率風險、價格貶落,以及延壽風險。目前內部正在研議相關細節與作業要點,趕在2月常董會提出,初期可能先在大台北地區試辦,再慢慢推廣至全台。 推算最快農曆年後,臺銀的以房養老商品就可問市。 有別於合庫與土銀的商品,臺銀的以房養老方案採固定三種期限,包括10、20與30年,承作期間與年齡合計須大於「95」。舉例來說,85歲長輩,10年以上貸款期間皆可選擇,但屆滿65歲者,只能選30年期。另外,臺銀設定的貸款成數與利率,與合庫、土銀相同,大台北約七成,貸款利率2%~2.8%間,且為每月收取、不掛帳。 臺銀主管透露,開辦初期,臺銀以房養老商品,前兩年將祭出最低1.85%利率優惠,搶攻市占率。 以台北市價值2,000萬元的房地產計算,成數七成,貸款1,400萬元,期限10年,每月可拿到約10萬元的養老金;但臺銀的計算方式為逐年遞增,意即從第一年起至第十年為止,每年拿到的養老金會逐步增加。 臺銀主管解釋說,假設貸款利率為2.8%,臺銀的試算方法,是每年給付金額的加碼比例會高於利率2.8%,如此一來,按月收取的利息,自給付的金額內扣除後,申貸人每年領到的養老金還是會增加。

公股銀行以房養老商品比一比 圖/經濟日報提供

◎「以房養老」抵房貸 又有三家公股銀行要推 2016-02-02 18:37 經濟日報 記者邱金蘭╱即時報導

繼合庫、土銀及台銀後,又有三家公股銀行將推出「以房養老」逆向抵押房貸,包括一銀、台企銀及華銀都將研議。

財政部今天召開公股金融機構季報會議,合庫專案報告「以房養老」逆向抵押房貸推動情況,一銀、台企銀及華銀負責人在會中均表示,正研議推動「以房養老」逆向抵押房貸,一銀更說明商品會有不同變化。

繼合庫、土銀後,台銀日前也規劃推出「以房養老」逆向抵押房貸,搶高齡化金融商機,預計農曆年後開辦。

◎想退休:北部以房養老、南部安養信託 2016-02-29 12:26 經濟日報 記者楊筱筠╱即時報導

退休商品中南部喜好不一樣,北部銀行、壽險據點主推「以房養老」,包括合庫、土銀推出以房養老房屋擔保貸款,南部銀行的安養信託商品則翻紅,詢問度增加,業者近日推出結合年金保險以及安養信託的商品。

金融業者指出,以房養老在北部推行度較高,原因來自北部不動產價值較高,且較為保值,接受度也較高,對銀行而言承做風險較低,而退休族也能透過以房養老拿到較多的養老金。

中南部則因有土斯有財觀念仍重,金融業推安養信託商品,帶動國銀業者推展信託業務,多家公股行庫今年都主打要切進信託市場。

金融業者指出,部分中南部民眾同時也為了安排財產規劃,以及退休需求,選擇信託商品。信託有許多特色,包括避免長者的財產遭詐騙侵佔或不當挪用、保障長者退休生活的經濟來源、可約定由信託財產支付生活費及安養費、子女亦可透過此信託規劃照顧父母生活、可約定信託監察人,避免契約遭任意變更。 ◎九旬老翁月領十萬,兒孫常伴左右 2016-04-12 18:11 經濟日報 記者陳美君╱即時報導

申辦「以房養老」有什麼好處?銀行主管舉例說,一位九旬老翁在銀行開辦初期,就拿出台北市大安區的房產,申辦10年期的以房養老貸款,每月可拿到九萬多元養老金,三不五時就能請晚輩們吃大餐,或發發零用錢,不僅生活得更有品質,也讓兒孫更樂意陪伴在老人家身邊。

銀行高層表示,每個人申辦以房養老的理由不盡相同,除了讓自己的老年生活更有保障、不用縮衣節食外,還有一些案例,是為了維持兒女間的平衡。

例如有位客戶,有好幾個子女,但每個人能力不同,有兒子很會賺錢,有能力奉養父母,也有兒子自顧不暇、無力拿錢出來,引發彼此間的爭執與嫌隙。為解決這個問題,老人家乾脆向銀行申請以房養老,用房子養自己,不用強迫兒女拿錢出來,家庭生活更和諧。

銀行主管說,除了能夠自理的老人,申請以房養老讓自己活得更有尊嚴外,也有一些是生病,需要支付龐大的醫療與看護費用,但兒女無法負擔的案例。

例如有位70歲獨居的林媽媽,子女長期在國外就業,必須雇請全日看護陪同居住,近來她發現自己腦力有退化現象,擔心未來若失智,生活無法自理,便向銀行辦理以房養老與安養信託,以自己的房產抵押,約定每月給付約5萬元,支應生活及看護費,更無後顧之憂。

另外,也有沒生小孩的「頂客族」,膝下無子女繼承房產,向銀行申辦以房養老,將房地產抵押換回養老金使用。銀行主管說,只要有需要,銀行都可量身打造客戶所需的安養信託服務,不用擔心老年後孤苦無依。 ◎台銀推以房養老,給付金額逐年遞增 2016-04-20 18:01 經濟日報 記者陳美君╱即時報導 國銀龍頭臺灣銀行今日推出「以房養老」業務,並以「給付金額逐年遞增」、愈老領愈多的獨家優勢,加入國銀搶食長照商機戰局。

台銀主管指出,有別於目前市面上以房養老貸款,台銀在給付金額部分,採「逐年遞增」方式,遞增率為3%,亦即「愈老領愈多」,以滿足銀髮長者因物價上漲及年齡增長造成生活、醫療等資金增加的需求。

以貸款1,000萬元、期間20年為例,第一年的每月可領到3.1萬元,第20年,每月能領到的養老金增至5.4萬元。

台銀主管說,這樣的設計,主要是為了滿足銀髮長者因物價上漲及年齡增長,對資金的需求增加,「年紀愈大,需要的醫療費用比較高。」

台銀表示,隨著社會型態改變,整體生活環境改善及醫療技術進步,國內老年人口比例持續快速增加,將於兩年後步向高齡社會(65歲以上人口占總人口數超過14%),並於九年後(2025年)邁入超高齡社會(65歲以上人口占20%)。

◎靠房不靠子,他退休後仍月領4萬

2016-05-24 23:09 經濟日報 記者郭幸宜╱即時報導 由公股行庫領軍的「以房養老」成效顯現,華銀表示,以房養老自3月底開辦以來,貸放額度將近2億元,以單一案件來看,目前一名客戶以台北市不動產向華銀申請30年期貸款,現在每月至少有4萬元養老金可用。 據了解,這名申請以房養老的客戶是以台北市不動產,向華銀申請以房養老,由於房子坐落於台北市精華地段,因此申請到的額度達1,500萬,若以30年期計算,每月約可領4.1萬,相當於一般上班族的薪水。 華銀表示,以房養老自3月底開辦以來,獲得市場不錯的回響,詢問件數已突破百件,已貸放件數共55件,主要集中在大台北地區共有18件,另外,台南、新竹縣市也分別有11件、6件等貸放件數。 據了解,除了大台北因房價關係,可貸到1,200萬~1,500萬等較高的額度外,目前華銀的以房養老的貸放額度平均約500萬~600萬元,對於少了固定收入的退休族來說,每個月約有1萬多元的額外零用金可動用,算是不無小補,也可減輕子女奉養父母的負擔。 華銀主管分析,華銀的「安養房貸」市場反應不俗,主要是因採取不動用就不計息的設計概念,且每月未用動之額度可累積至下一個月動用,比起其他銀行以每月固定撥款,不動用也要付利息的方式,相對較受銀髮族青睞。 舉例來說,假設核貸動用額度為10萬元,借款人僅動用3萬元,就僅需繳納3萬元的利息,也可以隨借隨還,資金使用靈活無負擔。 另外,華銀的以房養老也結合信託,借款人可指定受託人(華銀)協助管理與運用信託財產及其所生收益,不僅防詐騙,更能妥善協助貸款人處理生活事宜,讓高齡者擁有穩定與優質的生活品質。

海蒂很喜歡這首歌曲 *^* 韓劇《最後之舞》主題曲Give My Love(獻上吾愛) 我有買這部戲DVD,可重複看N遍,真過癮!

|

|

| ( 知識學習|隨堂筆記 ) |