字體:小 中 大

字體:小 中 大 |

|

|

|

| 2015/04/28 21:26:54瀏覽7292|回應28|推薦62 | |

★104年申報103年~個人綜所稅報稅軟體下載網址: http://www.tax.nat.gov.tw/info_IRX_download.html?id=1 軟體下載(含網路申報及二維條碼,Windows系統使用) 個人綜合所得稅電子結算申報程式IRX16.21版 更新日期:104-05-1 選擇【自動安裝版】,就會自動下載了。

◎報稅查調資料 查詢碼取代光碟 2015-05-01 04:06:19 聯合報 記者謝梅芬/高雄報導 今天是5月第一天報稅,財政部高雄國稅局說,為節省臨櫃查調等待時間,也減少光碟片的浪費,5月報稅期間,民眾到國稅局查調所得及扣除額資料時,國稅局將提供「課稅年度所得及扣除額資料查詢碼」給民眾使用,取代往年提供光碟片的方式。若民眾仍提出光碟片使用需求,國稅局仍會提供。 高雄國稅局表示,民眾拿到查詢碼可在綜合所得稅電子結算申報繳稅軟體輸入身分證字號、戶號、出生年月日及查詢碼,通過驗證即可下載所得及扣除額資料,辦理申報。 國稅局提醒,如果查詢碼連續3次輸入錯誤,必須暫停等10分鐘,才能再次使用該查詢碼,如暫停次數達3次後,查詢碼將被強制註銷而無法使用,呼籲民眾仔細確認輸入的資料。 綜合所得稅所得及扣除額資料查詢碼 ←點它,下載說明

◎所得稅「查詢碼」 下載資料用的 2015-05-02 02:46:25 聯合報 記者曾增勳/桃園報導

個人綜合所得稅開徵第一天,許多納稅人趁勞動節休假報稅,報稅櫃台門庭若市。 圖/北區國稅局提供 5月報稅季節,個人綜合所得稅昨天起徵,第一天剛好碰上勞動節休假,北區國稅局、桃園分局陸續湧入納稅民眾5000多人報稅,因為今年起不再提供報稅光碟,改採查詢碼申報,納稅人不了解詢問最多。 桃園市三元街的北區國稅局、桃園分局個人所得稅申報櫃台,許多納稅人趁著五一勞動節休假日,前往申報所得稅,爭取提前退稅,北區國稅局統計,第一天就有5000多人申報所得稅。 北區國稅局長李慶華表示,今年個人綜合所得稅有所變革,新增「查詢碼」報稅,不再提供報稅光碟,夫妻各類所得都可以分開計稅後採合併報繳方式,納稅人可選擇最有利方式計稅申報,報稅期間自昨天起至 報稅頭一天,多數民眾不了解「查詢碼」報稅方式,很多納稅人紛紛詢問「如何查所得稅資料」,成為報稅櫃台詢問最多的問題。 北區國稅局說,申請查調所得及扣除額資料,今年起提供「年度所得及扣除額資料查詢碼」,納稅人拿到查詢碼後,在報稅軟體輸入查詢碼、身分證字號、戶號及出生年月日,通過驗證即可下載所得及扣除額資料報稅。 李慶華表示,不再提供光碟報稅,所得稅申報第一天,1000多人不了解查詢碼申請作業,紛紛要求解答,其實納稅人只要向報稅櫃台說明申請查詢碼服務及如何報稅,國稅人員就會解答服務,便利完成報稅。

◎收到稅額試算通知書 記得回復確認 2015-04-22 21:11:37 經濟日報 記者吳佳蓉╱即時報導

中區國稅局雲林分局表示,103年度稅額試算通知書將於

雲林分局指出,若發現試算通知書與欲申報的內容不一致(如有其他須自行申報所得者),請勿以該試算通知書內容直接回復「確認」申報,應另行辦理結算申報,以免因漏報所得受到補稅裁罰。

雲林分局強調,應另行辦理結算申報的民眾,可利用自然人憑證或金融憑證、或收到的稅額試算通知書所戴之「查詢碼」為通行碼(本項須搭配「國民身分證統一編號、103年度

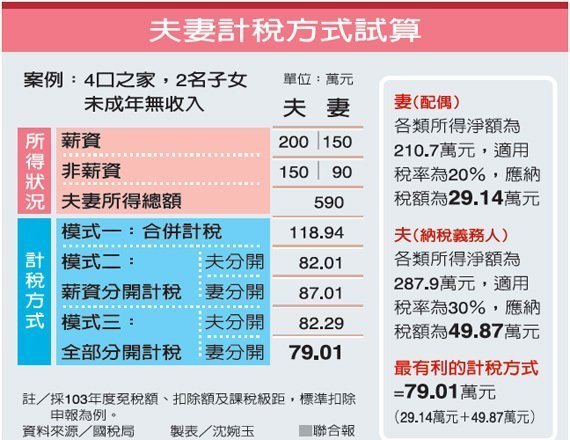

◎夫妻分開稅 65萬戶減稅2.3萬 2015-04-22 03:45:24 聯合報 記者沈婉玉/台北報導 今年起,夫妻各類所得都可以分開計稅,大股東、股票族、律師、會計師、醫師、定存族、包租公等非薪資所得較高的夫妻,不會再因為結婚而使婚後稅負比婚前重。

財政部估計,國庫將少收約151億元,估計有65萬戶受惠,每戶約可減稅2.3萬元。

今年夫妻報稅時,除原有全部所得合併計稅、夫或妻的薪資得分開計稅外,可選擇「夫或妻的各類所得均分開計稅」的第三種選擇。

因綜所稅採累進稅率,夫妻把股利、股息及投資等非薪資所得分開,有機會降低稅率級距,節稅管道可多一條。

新制對一般上班族夫妻影響不大,但對夫妻皆是高所得,且又有股利等非薪資所得者影響很大,今年報稅要好好算清楚,別錯失節稅權益。

夫妻所得計稅方式可三選一後,只是計稅方式多一種,但仍要以「戶」為單位合併申報。

選擇全部所得都分開計稅的夫妻,要注意分開計稅的一方只能減除個人免稅額及具個人「專屬性」的財產交易損失、薪資所得、儲蓄投資及身心障礙等特別扣除額。

受扶養親屬的免稅額、標準扣除額或列舉扣除額等具家戶性質的特別扣除項目,只能由另一方申報減除。例如,法定每戶27萬元的儲蓄投資特別扣除額,仍僅限由夫妻共用,不是選擇分開計稅就可以各用27萬元。

因此,選擇夫妻分開計稅的民眾,報稅時要先選定夫妻中一方為「納稅義務人」,包括受扶養親屬的免稅額、標準扣除額或列舉扣除額等具家戶性質的特別扣除項目等,都由「納稅義務人」來扣減。

分開計稅的「配偶」只能列報減除具有專屬性的扣免額。

一般而言,若夫妻其中一方所得很低,選擇合併課稅最有利;若屬雙薪家庭,則選擇薪資所得分開申報。

若夫妻收入來源主要是非薪資所得,則選各類所得都分開計稅,較省稅。

(系列6-1)

圖/聯合報提供

◎儲蓄特別扣除額,仍須共用 2015-04-20 04:01:55 經濟日報 記者陳美珍/台北報導 從今年5月開始,夫妻報稅有三種計稅選擇。其中,選擇全部所得分開計稅的夫妻,除須注意免稅額與扣除額的配置限制外,稅法賦予全戶27萬元儲蓄投資特別扣除額,仍僅限由夫妻共用,並非各自可以擁有一個27萬元免稅優惠。 一般來說,如果夫妻所得差異懸殊,但選擇全部所得分開計稅較為有利時,最好是由所得高的一方擔任「納稅義務人」,才能扣減較多的免稅額與扣除額,讓應稅所得下降,連帶引導全戶的稅負得以下降。 不過,影響所得稅負高低的因素,除了所得本身之外,還包括做為所得減項的免稅額與扣除額。因此,選擇全部所得分開計稅的夫妻,若要達到最大的減稅效果,還需同步考慮部分無法切割、甚至只能共用的扣除額或免稅額,因為分開計稅後對稅額產生的影響。 依據現行規定,完全分開計稅的夫妻,其免稅額與扣除額列報,一律要由擔任「納稅義務人」那一方優先列報;部分具有專屬性的扣免額,才由擔任「配偶」者列報減除。 簡單來說,由「納稅人義務人」負責扣減的免稅額及扣除額涵括:子女的扶養親屬免稅額、標準扣除額,以及列舉扣除、具家戶性質的特別扣除項目等。另外,儲蓄投資特別扣除額27萬元免稅額度,亦是先由「納稅義務人」扣除後,若還有剩餘額度,才能由擔任「配偶」的一方申報減除。 (系列五之一)損益。

◎報稅最有利 系統幫你算 2015-04-22 03:45:25 聯合報 記者沈婉玉/台北報導 夫妻各類所得都可分開計稅後,夫妻計稅可三選一,加上以夫或妻為納稅義務人的不同,共會有五種不同的計稅結果。若不小心算錯,恐多繳冤枉稅。民眾可利用財政部的「綜所稅電子結算申報繳稅系統」,財政部官員掛保證,系統會幫忙算出最有利組合。 今年報稅特別複雜,好在科技進步,電腦系統都可代為計算。財政部今年稅額試算服務,都會直接幫納稅人算出選哪一種方式來報稅最有利。 如果還是不放心,或要修改報申報書的內容,可利用今年稅額試算書上新增的「查詢碼」,上網報稅。 下載「綜所稅電子結算申報繳稅系統」後,就可利用查詢碼下載所得資料進行報稅,系統會幫忙算出哪一種計稅方式最有利,民眾在系統上也可查詢不同的計稅方式的計稅結果。

◎稅額試算+查詢碼 輕鬆報稅 2015-04-27 04:34:42 經濟日報 記者陳美珍/台北報導 5月報稅季周五(1日)登場,財政部提醒納稅人,五區國稅局已經寄出稅額試算書表,符合資格但未收到簡訊或紙本書表的民眾,可向國稅局查詢。

國稅局針對已辦理去(102)年度綜合所得稅結算申報,或今(2015)年

財政部表示,收到書表的納稅人,需詳細核對「稅額試算通知書」的各項內容,如屬繳稅案件,僅須按稅額試算通知書上所載「應自行繳納稅額」,在法定申報期限(

由於國稅局所寄發的稅額試算通知書非屬稅額核定處分,納稅人若不同意稅額試算通知書上記載內容,仍可自行依法在法定申報期間辦理結算申報,不必另依通知書所載「應自行繳納稅額」繳納或回復確認。

為提升網路報稅及稅額試算的使用率,5月報稅時,符合稅額試算條件的納稅人若想增列所得資料,已無須放棄稅額試算,可以利用書表所附的「查詢碼」直接線上操作更正後報稅。

◎「夫妻各類所得可分開計稅」及「夫妻分居符合規定可各自報稅」新規定 南區國稅局表示,所得稅法第15條規定綜合所得稅夫妻所得計算稅額方式修正案,已於今(104)年

國稅局特別就「夫妻各類所得分開計算稅額方式」之注意事項說明如下: 一、納稅義務人就其本人或配偶之各類所得分開計算稅額時,僅得減除分開計算稅額者之免稅額、財產交易損失特別扣除額、薪資所得特別扣除額、儲蓄投資特別扣除額及身心障礙特別扣除額。 二、納稅義務人就前項分開計算稅額之他方及受扶養親屬之各類所得,減除前項以外之各項免稅類及扣除額,合併計算稅額。 三、財產交易損失扣除額,以不超過當年度申報個人的財產交易所得為限,不得減除其他人之財產交易所得。 四、如全戶利息所得超過27萬元,由分開計稅者之他方及受扶養親屬就其利息所得在27萬元限額內先予減除,減除後如有剩餘,再由分開計稅者減除;如全戶利息所得在27萬元以下,則各自就其利息所得部分減除。 國稅局進一步指出,依上開認定標準,自今年申報103年度綜合所得稅起,夫妻分居如符合下列情形之一,得各自辦理綜合所得稅結算申報及計算稅額: 一、符合民法第1010條第2項難於維持共同生活,不同居已達6個月以上,向法院聲請宣告改用分別財產制,於辦理法院宣告改用分別財產制之日所屬年度及以後年度申報時,可檢附法院裁定書影本各自辦理申報及計算稅額。 二、符合民法第1089條之1不繼續共同生活達6個月以上之規定,法院依夫妻之一方、主管機關、社會福利機構或其他利害關係人之請求或依職權酌定關於未成年子女權利義務之行使或負擔者,於辦理法院裁定之日所屬年度及以後年度之綜合所得稅結算申報時,可檢附法院裁定書影本各自辦理申報及計算稅額。 三、依據家庭暴力防治法規定取得通常保護令者,於辦理通常保護令有效期間所屬年度申報時,可檢附通常保護令影本各自辦理結算申報及計算稅額。取得通常保護令前,已取得暫時或緊急保護令者,於辦理暫時或緊急保護令有效期間所屬年度申報時,可檢附暫時或緊急保護令影本各自辦理申報及計算稅額。 國稅局提醒,若不符合上開規定,而無法合併申報者(不包含因工作因素分隔兩地或戶籍地不同等情形),仍應於申報書上填寫配偶的姓名及國民身分證統一編號,由稽徵機關合併計算稅額。如須申請分別開單計稅者,請另附申請書。 南區國稅局叮嚀民眾如仍有不明瞭之處,歡迎利用免費服務電話0800-000321詢問或上該局網站(http://www.ntbsa.gov.tw)點選webcall網頁電話,該局將竭誠為您服務。 新聞稿聯絡人:審查二科黃科長 06-2223111轉8037

◎房屋稅新法開徵 節稅有妙方 2015-04-29 03:22:47 聯合報 記者陳信利/雲林報導 房屋稅條例及汽車使用牌照稅法去年修法,但許多民眾仍一知半解,房屋稅5月即將開徵,雲林縣稅務局昨天舉辦說明會,宣導新法內容並提供節稅妙方,確保納稅義務人權益。 雲林縣副縣長張皇珍表示,雲林是全國最早完成修正房屋稅徵收率自治條例縣市,其中住家房屋自住使用按1.2%徵收率課徵,非自住房屋以1.5%課徵,利用較高稅率課徵,以期有效抑制房產炒作;另本月稽徵的身心障礙車輛採「定額免稅」不再全免。 「懂得節稅妙招,就能達到省錢目的。」稅務局長張永靖說,擁有4戶以上房屋的民眾,若其中3戶是供本人、配偶及直系親屬實際居住,可選擇房屋現值較高的3戶,向稅務局申請自住房屋,即可適用較低稅率納稅。 另修法後的身心障礙車輛免徵使用牌照稅,今年起增列免稅車輛所有人須為「本人、配偶或同一戶籍二親等以內親屬」,車輛排氣量超過2400CC者改採「定額免稅」。 「有了新法,過去身障免稅車滿街跑不公平情況可獲改善。」張永靖表示,以3000CC身障車為例,車主將會收到3980元稅單,即一般3000CC車輛原應繳納稅額1萬5210元,扣掉2400CC身障車免稅限額1萬1230元,應繳納3980元。 務務局表示,汽車使用牌照稅開徵至本月30日截止;5月1日起至6月1日開徵房屋稅,都可利用便利商店、信用卡或存款轉帳、手機APP掃描QR-Code行動條碼等方式繳稅,免費服務電話:0800-556969。

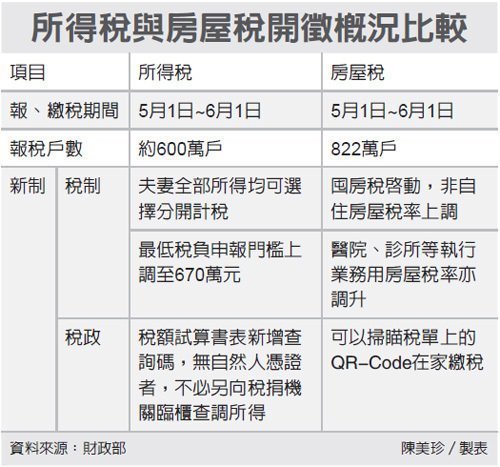

◎報稅季開跑…房稅增,所得稅減 2015-05-01 04:06:16 經濟日報 記者陳美珍/台北報導 今(1)日起進入個人綜合所得稅、房屋稅兩大稅的開徵月,約600萬個家庭、822萬戶房屋要在6月1日前完成報繳稅的手續。

受到囤房稅、夫妻各類所得均可全部分開計稅等影響,納稅人今年將會明顯感受「房稅增、綜稅減」的課稅效應。多屋族稅負將會增加;夫妻如屬執行業務者,或是高收入的金字塔族群,所得稅則會下降。

財政部指出,103年度所得稅自

另外,因為累計物價指數漲幅達到連動調整的水準,高所得家庭的最低稅負(即所得基本稅額)申報門檻,也由原本的600萬元,提高到670萬元。全戶103年度的應稅與免稅收入總額超過670萬元者,才需報繳最低稅負。

房屋稅部分,今年5月啟動「囤房稅」,本人、配偶及未成年子女在全國持有三戶以上房屋或非自住房屋,稅率至少改由1.5%起跳。以台北市為例,因對非自住房屋採差別稅率,持有非自住房屋三戶以上,按最高3.6%稅率課徵。

報稅方式今年也有許多突破,財政部指出,所得稅雖採自動申報制,政府會針對所得來源單純、選擇採標準扣除額報稅的民眾,寄發稅額試算書表。納稅人只要確認書表,即可完成申報手續。今年與往年不同的是,稅額試算書上新增一組查詢碼,納稅人若要自行申報,亦可直接利用查詢碼查調所得自行報稅。

房屋稅單今年新增行動條碼專區(QRCode),納稅人可以使用手機或平板電腦掃瞄條碼,點選信用卡或存款帳戶繳稅,不用出門,在家即可24小時上網繳稅。

圖/經濟日報提供

◎律師看時事/婚不婚 遺產稅差很大 2015-05-01 04:06:36 經濟日報 林瑞彬 台北市長柯文哲日前說,一個國家30歲的未婚女性占30%,將造成國家不安定,還會有國安危機,此話一出,便掀起正反兩極看法。筆者無意進入此爭議,只是想藉此提醒讀者,在我國法令上,有許多規範,因為配偶有無的不同,導致稅負計算上與繼承情形的差異,民眾若能先行了解相關規範,將有助於針對自己本身的情形,預做最有利的規劃。

配偶子女享有扣除額 以遺產稅的計算為例,若被繼承人死亡時有生存配偶,可享有配偶扣除額493萬元;若有子女,則享有子女扣除額每人45萬元,也就是說,假設某甲死亡時遺有配偶及一子,某乙死亡時未結婚無子女,某甲即多出了538萬元的扣除額,以現行10%的遺產稅率計算,某甲的遺產稅即較某乙少了53.8萬元。

此外,若被繼承人所遺財產較生存配偶為多時,生存配偶可主張民法第1030條之一的剩餘財產分配請求權金額,這個金額也可以作為遺產稅計算時的扣除額,在租稅實務上,常見民眾以此方式大幅降低遺產淨額所產生的稅賦。

但要注意的是,一旦國稅局核准這項剩餘財產分配請求權的金額作為扣除,國稅局即會追蹤繼承人是否對生存配偶確實履行該項債務,繼承人需要在一定期限內將財產分配給生存配偶的結果回報給國稅局。

除了前述情形之外,在申報遺產稅的階段,其實國稅局著眼的角度在於遺產的淨值究竟是多少,至於各繼承人間如何分配遺產,並不需向國稅局提報,相關的規定,見於民法繼承篇。

配偶享有較多應繼分 我國民法第1138條規定,遺產繼承人,除配偶外,依序為直系血親卑親屬、父母、兄弟姊妹、祖父母。

而配偶的應繼分,依民法第1144條之規定,與直系血親卑親屬同為繼承人時為平均分配,與父母或兄弟姊妹同為繼承人時為遺產的三分之一,與祖父母同為繼承人時為遺產的三分之二。

也就是說,被繼承人死亡時若有生存配偶,配偶是當然的法定繼承人,且與第二順位以下的繼承人相較之下,配偶擁有較多的應繼分;被繼承人死亡時若無生存配偶,或是未婚的情況下,即是由各順位繼承人平均分配其遺產。

然而,在實務上,常見民眾基於種種考量,希望將自己身後遺產作較為特別的安排。

例如未結婚無子女,但對其兄弟姊妹的小孩(姪子女)視若己出,或有其他親近友人,而希望將身後遺產給與一直在照顧他/她的姪子女或其他友人的情形。

單身族如計劃身後,將遺產給與侄子女或其他非法定繼承人以外的人,須利用民法繼承篇所規範的遺贈方式。

如果未做遺贈規劃,若在全無法定繼承人的狀況下,單身族的遺產甚至可能直接收歸國有。

所謂遺贈,是指當事人生前以遺囑的方式,將遺產贈與給法定繼承人以外的人,依民法第1189條以下的規定,遺囑有分自書、公證、密封、代筆及口授五種,各有不同的要件。

預立遺囑,不僅可以防止繼承事實發生時,家屬的慌亂甚或是對遺產的爭奪,更重要的,是可以有效貫徹所有權人對於身後財產安排的意思,特別是希望將身後財產為遺贈的情形。

法定特留分有保障 惟需特別注意的是,民眾雖得基於自由意志決定身後財產的分配,但對於法定繼承人得以繼承的最低比例,民法第1223條亦有規定,也就是所謂的特留分,若遺贈的數額侵害了法定繼承人特留分的金額,受侵害的法定繼承人可以向受遺贈人主張其特留分不足的部分。

舉例來說,某甲未婚無子女也無父母、祖父母,死亡時遺有遺產1,200萬元,某甲死亡時的法定繼承人為其兄弟AB二人,在一般情形下,AB各得遺產600萬元。

若某甲以遺囑方式將其財產遺贈1,000萬元予其姪女C,依民法第1223條,兄弟姊妹的特留分,為其應繼分(600萬元)的三分之一,也就是200萬元。

此時的遺贈將導致AB僅能獲得遺產各100萬元,而此時AB得各就其受侵害的100萬元部分,向C請求,但要不要請求是該兄弟AB的權利,並非侵害特留分的遺囑即屬無效。

既然遺囑的目的是為了妥善安排身後事,為求圓滿,民眾在預立遺囑時,除需注意遺囑的方式需符合法定要件外,在遺產價值的計算上,應盡可能掌握自己已知的財產類型及價值,必要時也可向各地國稅局或稅捐稽徵處申請個人財產總歸戶清單以做確認,避免因為遺贈造成侵害法定繼承人特留分,另生紛爭的情況。 (作者是德勤商務法律事務所主持律師)

◎彙整以往納稅義務人經常詢問問題 財政部臺北市國稅局表示,103年度綜合所得稅結算申報於 一、納稅義務人如有配偶,是否需合併申報? (一)夫妻於103年度結婚、離婚者,可選擇分開申報。 (二)夫或妻已年滿60歲或未滿60歲但年收入未達免稅額82,000元,而由子女申報扶養者,例如,夫由女兒申報扶養,則妻有所得應自行申報,若採用標準扣除額,則扣除額適用單身者76,000元。 (三)父母申報扶養仍在校就學但已婚之子女,則該受扶養之子女,其配偶所得可單獨申報。 (四)自103年度起,符合一定條件之分居夫妻(詳附檔《一》)得各自獨立分開申報。 二、子女或兄弟姐妹,已年滿20歲未在學、未就業,可否申報其免稅額? 三、在103年度出售房屋無法提供房屋買賣契約,如何申報財產交易所得?應按103年度房屋評定現值及財政部頒訂財產交易所得標準申報,該項所得標準如下: (一)稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而無法證明原始取得成本,如符合房地總成交金額(1)臺北市地區新臺幣7,000萬元以上(2)新北市地區新臺幣6,000萬元以上(3)臺北市及新北市地區以外新臺幣4,000萬元以上者,應以查得之實際房地之總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例計算房屋之收入,再以房屋收入之15%計算出售房屋之所得額。 (二)除前項情形以外,按下列標準計算所得額: (1)臺北市地區:依「臺北市房屋標準價格及房屋現值評定作業要點」認定為高級住宅者,按房屋評定現值48%計算,其他按42%計算。 (2)其他縣市:詳附檔《二》。 (聯絡人:審查二科李股長;電話2311-3711分機1550) 附件:檔案下載:彙整以往納稅義務人經常詢問問題 更新日期:

◎會計師:掌握扣除額 2015-04-19 13:55:47 聯合晚報 記者楊美玲/台北報導 為了讓民眾報稅更加便利,今年5月報稅,財政部推出不少新措施,包括「查詢碼」報稅功能、開放外籍人士使用信用卡繳款,以及提供「首報族報稅節」服務等。會計師提醒納稅人,節稅別無他法,主要就是掌握住各種扣除額優惠。

所得憑單免填發的減紙措施自去年開始實施後,使得查調所得需求也隨之上升,為了讓納稅人有更便利的查調管道,財政部在今年5月報稅首度推出查詢碼報稅功能,並將查詢碼直接印製在稅額試算書上,方便民眾上網下載所得資料申報。

台北國稅局表示,民眾只要覺得試算內容不正確,且需要修改,即可利用查詢碼,搭配身分證字號、戶口名簿戶號及出生年月日,便可透過綜合所得稅結算申報軟體下載所得及扣除額資料,直接在網路查詢,修正,完成申報。

另外,為了讓外籍人士報稅更為方便,今年

安侯建業聯合會計師事務所會計師張芷說,節稅別無他法,主要就是掌握住各種扣除額優惠,報稅準備要趁早,可先將去年報稅留存資料,與今年預估所得作一比對,除能大概了解今年賺多少錢,對異於往年的所得項目,也好準備相關文件憑證,仔細整理醫藥費、購屋借款利息支出等憑證文據,同時也要檢視捐贈及列舉扣除項目,尤其是實務捐贈也不要忘了申報最低稅負。

安永聯合會計師事務所會計師楊建華表示,去年有出售不動產者,一定要核實申報,財政部今年將會加強實價課稅查核,納稅人切勿心存僥倖,若被查獲未核實申報,除補稅外還會被處罰鍰;另外,未上市未上櫃股票也要記得申報。

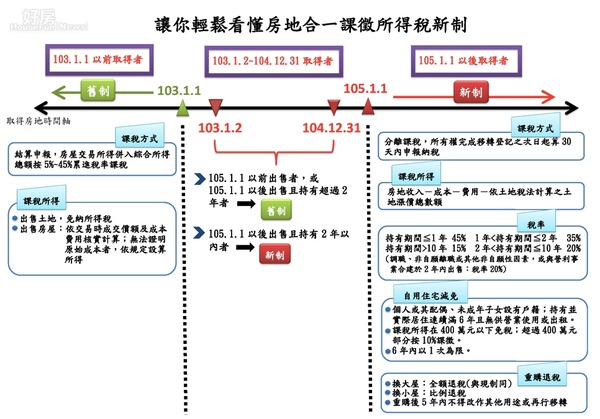

◎4大常見房地合一問題 國稅局親自解釋 好房網News記者蔡佩蓉/台北報導 房地合一稅拍板通過,民眾更是積極研究新制,就是擔心未來出售房屋會被課徵重稅,其中,民眾最常諮詢的問題包括「自用住宅定義」、「重購退稅標準」及「新舊制試用期間換算」等,國稅局網站在房地合一專區不僅設置懶人包,也針對前述問題線上解答,並推出稅務健診預約,要協助民眾釐清房地合一法規。

國稅局發佈圖解房地合一稅。(截取國稅局網站) 常見問題1:售屋如何判定適用新舊制? 國稅局發佈一張圖表,告訴民眾到底何時購屋、何時售屋適用新舊制。

常見問題2:自用住宅定義 國稅局回答: (A)個人或其配偶、未成年子女辦竣戶籍登記、持有並連續居住滿6年。 (B)交易前6年內,無出租、供營業或執行業務使用。 (C)個人與其配偶及未成年子女於交易前6年內未曾適用本項優惠規定。

國稅局也提醒,若是「成年子女」設戶籍,並不符合自用住宅規定。

常見問題3:重購退稅如何計算 ? 國稅局回答:無論是先買後賣,或是先賣後買,只要買屋及賣屋的時間(以登記日為準)差距在2年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅。

而新、舊制的重購退稅規定的差異包括: (A)舊制:依照《所得稅法》第17條之2,出售並重購自用住宅房屋者,其重購價額超過原出售價額,所繳納的財產交易所得併入綜合所得稅額,可申請自綜合所得稅額中扣抵或退還。

(B)新制:依據《所得稅法》第14條之8,個人出售並重購自住房屋、土地,可申請按重購價額占出售價額的比例,退還繳納的稅額。

國稅局舉例符合自用條件的住宅案例: (1)小明在2011年購入A屋,2015年為了換屋而購入B屋,並在2016年將A屋賣掉。 →A屋是在2016年1月1日以前取得,且持有期間超過2年,應適用舊制 →應按舊制規定辦理重購退稅(小屋換大屋可全額退稅;大屋換小屋則不能退稅)

(2)小華在2015年購入C屋,2016年出售C屋,並同時購入D屋。 →C屋在2016年1月1日以前取得,且持有期間在2年以內,應適用新制。 →並按新制重購退稅(小屋換大屋可全額退稅;大屋換小屋按買賣價格之比例退稅)

常見問題4:若申請重購退稅,但5年內改作其他用途或再行移轉,是否得補稅?

國稅局回答:相較舊制,新制另訂有「重購後5年內改作其他用途或再行移轉時,應追繳原扣抵或退還稅額」的規定。

以自用住宅舉例來說, (1)小張於2016年購入A屋,2017年出售A屋,繳納新制所得稅50萬元。 (2)小張又於2018年購入B屋且價值高過A屋,申請重購自用住宅退稅50萬元。 (3)小張在2020年出售B屋,繳納新制所得稅100萬元,加計追繳前次退還稅額50萬元,共須繳納150萬元。 (4)小張再於2021年購入C屋且價值高於B屋,應以前次出售B屋而繳納的新制為準,即申請退稅100萬元。 尚未完全整理好,回應欄還有資料,會繼續PO......

◎無言的結局 李茂山 &林淑蓉 唱 (女)曾經是對你說過這是個無言的結局 隨著那歲月淡淡而去 我曾經說過如果有一天我將會離開你 臉上不會有淚滴 (男)但我要如何如何能停止再次想你 我怎麼能夠怎麼能夠埋葬一切回憶 啊~讓我再看看妳 讓我再說愛妳 別將妳背影離去 *(女)分手時候說分手 請不要說難忘記 就讓那回憶淡淡的隨風去 (男)也許我會忘記 也許會更想妳 也許已沒有也許 Repeat All Again ,*

|

|

| ( 知識學習|隨堂筆記 ) |

![檔案下載:彙整以往納稅義務人經常詢問問題[odt]](http://www.ntbt.gov.tw/etwmain/res/images/odt.png)