字體:小 中 大

字體:小 中 大 |

|

|

||||||||||||||||

| 2024/03/22 10:10:02瀏覽435|回應0|推薦6 | ||||||||||||||||

KY股票:在其他國家註冊登記的企業,沒有在國外上市,而是把台灣當作首次上市公開募資的地點。KY原是英屬開曼群島(The Cayman Islands )的簡稱,但現在的KY泛指所有在國外註冊的公司。 因為KY股的財報較不透明,且台灣的監管單位對於KY股的掌控有限。PEM實施前視為國外企業,故股利收入不需被課徵綜所稅及二代健保補充費(屬海外所得,全戶未達100萬元,不需申報;未達750萬元,免課稅) 綜所稅:

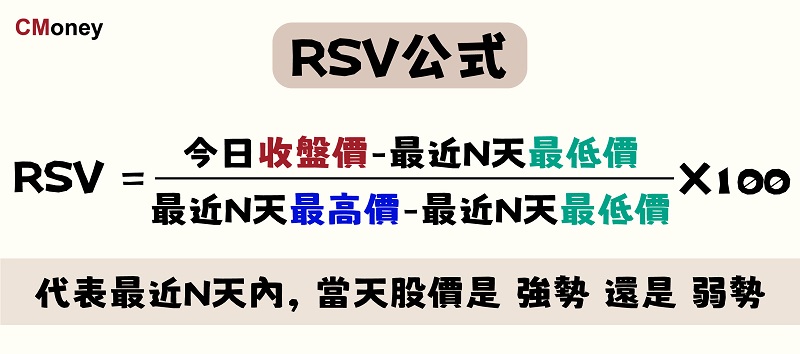

核心CPI (去掉變化大的食物與能源)。生活必需的指標才能看出是否經濟衰退,包括能源、公用事業價格是否不斷往下。 半導體產業:IC設計/品牌銷售->晶圓->IC封裝 醫療、公用事業屬防禦型股票 氦氣短缺影響核磁共振、半導體、液態氦,常用於冷卻劑、超導,主要仰賴美國, 中國嚴重不足。 黃金可視為抗通膨的幣別(通膨疑慮時其價格升高,為抑制高通膨會升息,升息後USD價格上漲,其價格即漸下跌),無息,與USD價格反向。黃金之所以有保值效用,來自和「實質利率」掛鉤 (實質利率=名目利率-通貨膨脹率)。樂觀的前提是和平。一旦發生戰爭,則股票毫無價值,甚至貨幣也是,唯有黃金和美元有用。目前來看,世界應是趨向和平、長期經濟發展,因此總體股票長期應是上漲的,即使有錢人懶得投資,仍有許多想過更好生活的人前仆後繼。 比特幣可視為另一抗通膨的幣別,一樣與USD價格反向。大跌表對通膨樂觀 貨幣+心理=趨勢。影響股市最重要的關鍵因素:資金的利率水準、與景氣的預期發展方向。貨幣是最關鍵的,要關注影響貨幣的各種因素,有閒置的貨幣,時間久了,必然會投入股市,造成樂觀情緒和想像力,而大部份的評論者都是無用的,因為原本就有許多模糊地帶可談。證券市場無法顯示當前的經濟狀況,也預測不了未來的經濟發展趨勢。長遠來看,經濟發展和股市方向相同,但中短期而言,更像是主人與狗的狀況,目標雖然一樣,但狗會在前方來回跑。中長期來說,一切取決於供需法則,即買方與賣方(好股票不一定漲,壞股票不一定跌),要能看到未來的供需。景氣好時,公司籌資(發行股票)增加資本支出或上市新股多,股票供給多,股價反而下跌;景氣不好時,公司延後投資,用剩餘資金買回股票以保住股東。具決定性的,不是過去績效,而是未來發展。 「繼續持有」是莫名的。不該持有不會想再買的股票,應該找時間點賣掉。既成事實,期待轉為現實的時間點,通常即接近股市最高點或最低點。崩盤來自經濟過熱 ,連無獲利的公司股價都漲,或者戰爭 貨幣寬鬆時(通常是降息),資金多,加上人性,在資訊流通的今日,昔日緩升不再,爬升的斜率變大;即使下來一樣急切,但也不再像以前難賣,低點也打折了,會有許多人敢去承接。或許與貨幣數位化有關,它變得更加抽象,因此風險意識也低了。存款報酬減少,賣出美元更多,美元匯率降。 升息->流動性匱乏,股市資金下降;公司融資成本增加,發展受阻,尤其是重融資企業或財務中短期債比例高者;消費者借貸成本增加,如房貸等,消費緊縮;借貸行業相關影響更大,如車貸,民生用品業相對小;公司預期未來現金流折現率變高(現值更少),對成長型公司影響更大->股票利空。 通貨膨脹 -> 買房、黃金、比特幣 (保值)、升息。升息後,房貸負擔變重,房市縮手,美元價格漲,黃金、比特幣跌。 地緣政治局勢緊張、國際原物料價格飆漲、變種病毒引發疫情反覆、及氣候變遷加劇等四大風險,均可能促使全球高通膨現象更持久,增添全球景氣下行風險。回頭看疫情這三年,其實美國股市在低點恐慌一小段時間後,儘管因高通膨的快速升息,甚至歷經烏俄戰爭,仍節節升高。美國財政政策加上國際事件,正給疫後經濟快速復甦踩煞車,減緩了原本因經濟快速復甦而致的通膨--預期通膨而減少消費(停滯性通膨 ),需求降低,價格就不會上升。 均線(MA) 幾日收盤價的平均值 RSV 最近幾日股價強弱的PR值

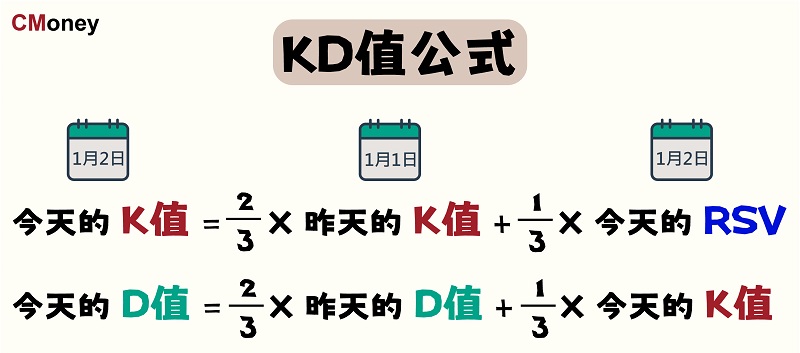

KD指標:上漲時,當日收盤價總是朝向當日最高價接近;反之,當股價下跌時,當日收盤價總是朝向當日最低價接近。K較敏銳,D較和緩,交叉點為黃金或死亡。K9表RSV取9天。>80為超買,<20為超賣。當股價持續強勢或弱勢時,會鈍化。

|

||||||||||||||||

| ( 不分類|不分類 ) | ||||||||||||||||