字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||

| 2011/06/19 00:06:45瀏覽311|回應0|推薦0 | |||||||||||||||

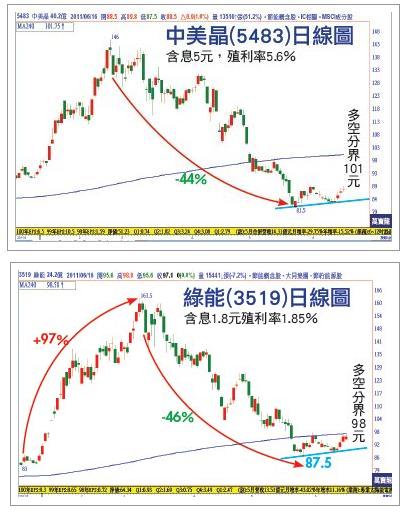

| 台股終究在地球上交易,5月起歐美為首國際股市開始提早反應QE2退場而進入修正,以美股的道瓊指數、NASDAQ為例,5月分別下跌1.9%及1.3%,到了6月跌勢擴大,迄6/15分別再跌5.3%及7.1%。相對台股抗跌,5月僅微跌0.2%,6月向國際盤看齊而補跌,不過跌幅仍在3%以內。 台股回到地球表面 台股展望下半年有總統大選政策作多及9千億元除息行情,走勢應會優於國際盤,但不至於逆向表現。如果國際股市下跌,台股就不可能上漲;換言之,台股仍深受外在國際環境影響,包括美國、中國下半年經濟景氣,外資進出動向。 在6月底QE2退場對全球金融市場影響未明朗前,美股整理的機率甚高,此由做為美股、美元先行指標的10年期公債殖利率跌破3%警戒水準可得知。QE2動用6千億美元收購長期公債,目的拉升長期利率以改善經濟,如今QE2即將結束,居然10年期公債殖利率跌破3%,否定QE2的作用。如果10年期公債殖利率趕快回到3%以上,虛驚一場,美股將穩定反彈,反之將來有意想不到的大災難發生。 外資開殺戒台達電倒地 在美股情況不明前,歐美概念股暫時觀望,若非明顯超跌否則不介入。人有個習性,看好時猛買股票,但一有風吹草動又提心吊膽,抱太多股票就不免患得患失。外資高持股個股最近就頻頻出現莫名其妙的跳水,電子績優權值股的台達電(2308),外資持有75%,這家公司高達四分之三股份由外資掌控,有少數外資擔心綠能事業成長趨緩,就調降台達電目標價到108元,果真從5月中旬高點133.5元跌到最近低點102.5元,波段修正23%。外資報告這麼準確,有很大因素是整體外資持股太高,先賣先贏造成台達電急跌,現在價位已低於外資調降的目標價,以今年預估EPS 6.8元計算本益比為15倍,漸趨合理再大跌機率不大,可是出脫的外資不會太短時間內回補,中期整理還要等上一段時間。介入者宜區間搶差價,100~124元之間。 外資押太多宏達電 宏達電(2498)身為台股股王,創1300元新天價,5月營收406億元刷新歷史新高,估Q2 EPS 20~22元,看來一切都非常美好,但近來股價卻大跌失守季線1180元。又是相同毛病,整體外資持股62%,外資過度看好以宏達電為首的通訊股,占總持股10%,宏達電又占其中的6%。假如歐美景氣萬里晴空,智慧型手機賣得好,外資這樣的高持股就大獲全勝。反過來若景氣趨緩不如預期,中高階智慧型手機將供過於求,情勢逆轉就使外資押寶宏達電慘遭修理。現在尚未出現負面效應,但已有1、2家外資烏鴉提出疑慮,宏達電就應聲下跌。 「三千金」的大千金宏達電股價修正,剩下的大立光(3008)、TPK(3673)雖有蘋果概念股護身,但不經過適當整理下次將漲不動。蘋果iPad 2回收產品表示供應短缺,大立光、TPK的Q2獲利頂多符合預期將沒有驚奇。外資持有TPK高達74%,大立光30%,相較之下TPK要提防突然補跌。傳言蘋果將在Q4推出iPad3,面板解析度要求是iPad 2的5~6倍,良率提升卻要8倍努力,蘋果不惜使iPad 2生命週期縮短不到1年就被iPad 3取代,用意在於拉大與競爭者差距,將導致其它推出百餘款平板電腦的廠商Q4陷入苦戰。如果屬實蘋果概念股的大立光經過適當整理後,Q4還有更高價,或有機會與宏達電爭奪股王寶座。而宏碁(2353)、華碩(2357)、宏達電受平板電腦打不過蘋果iPad 3下,股價最高可能提前落在Q3。 另一個影響台股下半年走勢極深的是陸股。陸股上證指數原本情勢大好,今年曾大漲9%,但4月中旬發布3月CPI 5.4%破5後,人行加大緊縮力道,上證指數反轉重挫,吃掉漲幅今年來淪為負報酬2%。5月CPI5.5%再度破表創今年新高,人行再次升息機率很高,不過5月CPI並沒有如同外界原先預期受到端午節及長江中下游乾旱衝擊而逾6%,似乎又透露下半年物價上漲將趨緩,陸股蘊藏多頭生機。 若下半年人行緊縮鬆動而陸股走多,對台股影響在二大層面,一是對台釋出利多將會強化,相關類股才能真正大漲,二是緊縮放鬆炒作原物料風潮再起,塑化、農糧股又有一波投機行情。 太陽能、LED看陸股表現 大陸對台釋出利多有陸客自由行,簽面板、太陽能、LED三大新興產業合作標準MOU,如果陸股本身不漲,台股投資人視為「泥菩薩過江自身難保」,那有餘力再來激勵台股呢?大陸是未來液晶電視面板、LED照明、太陽能的最大消費國,大陸希望自訂產品規格標準,先與台灣簽MOU給予我方業者競爭優勢,是重大讓利。雖Q2面板、太陽能、LED市況不佳,不過股價都已重挫反應了,Q3景氣改善就有多頭反攻契機。目前處於技術打底,不建議大舉布局但可開始留意。就股性而言,太陽能族群易大漲大跌,搶差價的報酬率大於面板、LED,故太陽能為首選。在兩岸簽合作標準MOU對上游業者較受惠,中美晶(5483)、綠能(3519)是太陽能族群反彈指標,下游電池廠因規模不及陸廠恐競爭力不強,茂迪(6244)、新日光(3576)、昇陽科(3561)下半年反彈找賣點。 綠能、中美晶技術打底 綠能從去年底83.6元起漲,立刻急拉1倍到今年3月163.5元,但太陽能產品Q2逆轉,下游的電池從每瓦1.2~1.3美元跌到0.85~0.9美元,向上波及矽晶圓每片從3.5美元跌到2.2美元,都下跌3成幅度。預估國內太陽能廠Q2財報恐有虧損風險,並吃掉Q1盈餘,這個潛在地雷將在第2季結束後的7月引爆,屆時才會利空出盡出現波段買點。綠能本波最低87.5元,即退回去年底起漲位置,印證太陽能急漲急跌股性。一旦太陽能市況回穩,上游材料價格彈升幅度大於下游產品,畢竟下游庫存品還需要消化,綠能Q2不至於虧損,不過全年EPS目標將無法達成年初公司財測的15元,估計可能腰斬至8元。以10倍本益比計算,在80元是理想買點。萬寶週刊 2011/06/17

|

|||||||||||||||

| ( 知識學習|隨堂筆記 ) |