字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||

| 2011/04/11 16:32:30瀏覽625|回應0|推薦0 | |||||||||||||||

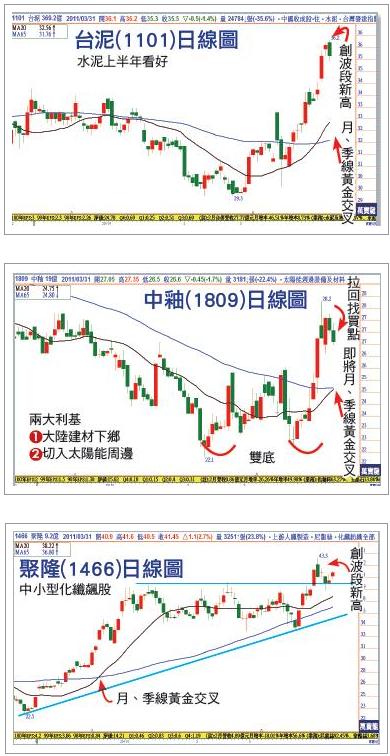

多年前美國太空梭意外墜毀,專家第一時間懷疑某部分機件故障出問題,有3家供應商有嫌疑。第一天股價都重挫,到了第二天有2家開始止跌反彈,奇怪的是第3家繼續跌。美國太空總署慎重起見組成調查事故單位,報告歷經一年才出爐,果然就是股價沒有止跌的第3家供應商的零組件是元兇。這故事證明股價走勢頗為正確客觀,許多尚未對外公布的多空消息卻忠實地反應在股價漲跌。 日本地震後台灣產業總是輕描淡寫對外表示衝擊不大,的確如此嗎? 亦或粉飾太平?我們先從鄰近亞股看起,日本地震是影響亞股3月的最大因素,日股本身跌得最慘跌幅高達10%;南韓有國際品牌大企業趁機崛起而受惠,南韓股市大漲6%,現代汽車勁揚12%。大陸每年對日本入超500億美元依賴日本零組件進口,但中國GDP規模5兆美元,市場大可以消化對日本500億美元依賴「餘震」,上證指數上漲3%,挑戰3千點重大關卡,預料4月漲勢可望加大。 NB下修Q1財測 台股3月持平,台灣對日本每年入超300美元,相對G D P 4千億美元依存度比大陸為大,所以台股表現較差。企業不說真話,不代表股價沒事,衝擊最大的為電子及汽車兩大產業,3月分別下跌2%及5%,績效比大盤遜色,強烈暗示日本地震確實使供應鏈斷鏈。地震後日本限電及輻射雙重危機未解除,尤其核能輻射影響民眾健康安全,傳外國貨輪不願停泊東京灣,東京灣占日本進出吞吐量40%,日本經濟復甦大受打擊。切斷日本對外運輸心臟,台灣供應鏈斷鏈危機Q2持續,受衝擊的電子、汽車兩個產業將營收下滑面臨下修財測。N B品牌大廠宏碁( 2 3 5 3 )因S a n d yBridge遞延出貨,iPad排擠代工產能及零組件,下修Q1財測,出貨從季增3%修正為季減10%。蘋果包下日本關鍵零組件的產能,更使非蘋果陣營的Q2缺料危機擴大,恐怕營收、獲利將進一步衰退。不僅宏碁受衝擊,代工廠仁寶(2324)、緯創(3231)、廣達(2382)也一併遭波及,眾多台廠N B零組件也連帶Q2業績看淡。以連接器而言,大陸薪資調漲及原物料上漲的成本轉嫁不易,平板電腦用連接器結構比N B簡單,約N B成本的三分之一~五分之一,故不易獲得好處,包括萬旭(6134)、宏致(3605)、凡甲(3526)、嘉澤(3533)、信音(6126)今年獲利成長有障礙。 PCB、被動元件原料上修營運 不要期待上市櫃公司主動說實話,投資人自己看清楚股價走勢再出手。電子次產業除NB,還有封測、IC通路、IC設計有下修Q1財測壓力,但PCB原料、被動元件上游材料在日本缺貨受惠可望上修Q1財測。PCB原料相關的南亞(1303)、台光電(2383)、聯茂(6213),被動元件上游材料的信昌電(6173)、九豪(6127)、立敦(6175)拉回可找買點。生產銅箔基板的台光電子及聯茂,今年EPS初估4.4元及6.3元,較去年成長11%及19%,本益比都是7倍,若上修Q1財測今年預估本益比將降至7倍以下,是電子未來值得鎖定潛力股。 汽車、航空Q2看淡 傳產方面的汽車、觀光、運輸(航空與貨櫃)、營建有下修Q1財測壓力,且Q2的汽車、航空比Q1營運狀況更慘,應謹慎操作。水泥、鋼鐵、化纖卻有上修Q1財測機會,Q2狀況又比Q1來得好,是中期多方操作對象。中共十二五規畫推動2500萬套保障房及基礎建設,對水泥、玻陶需求上升,已看到大陸水泥報價上揚,陸股水泥龍頭海螺水泥近2月大漲逾3成,有人稱之「買房不如買水泥股」。中概相關的台泥(1101)、亞泥(1102)、冠軍(1806)、中釉(1809)是關注標的。又以台泥、中釉率先創波段新高較強,台泥今年EP S估3元,本益比11.8倍,中釉今年EPS估2元,本益比13.3倍,目前月、季線黃金交叉,技術上顯示此兩檔中期買點已出現。 化纖Q2優於塑膠 上游原料同樣來自石化的塑膠與化纖業,Q1財報都有佳績,可是股價始終反應未來,當4月底公告Q1財報時提醒讀者第1季已結束,Q1財報固然重要股價更在意Q2展望,所以我們不僅從Q1財報找好股,要有把握Q2比Q1更加成長。去年原油漲升9%,今年來已上漲16%,表示今年油價漲幅加大。美國是原油需求最大國家占20~30%,在美國民眾開車出遊旺季夏天來臨前,油價最容易出現高點,大致在6~7月。日本是原油使用量第3大國家,受地震毀壞核電影響,估計今年夏天東京地區電力供應短缺1500萬瓩,為尖峰電子需求的四分之一,恐限電加大範圍,及提高燃油的火力發電,使油價再走高。若Q2油價進一步上揚,使塑膠中間原料的成本上升但利差縮小,獲利將不如Q1,於發布Q1財報利多出盡。PE的台聚(1304)、亞聚(1308),SM的台苯(1310)、國喬(1312),PS的台達化(1309)都有相同的處境,建議4月反彈高點減碼。 化纖原料的PTA、EG、CPL、AN目前報價仍處於高檔,相關廠商的產品利差可觀,加上來自新興市場中國、印度20幾億龐大人口的需求,廠商轉嫁能力較強,雖然市場擔心漲幅已大的棉花將有反轉下跌疑慮,但棉價即便腰斬跌回一年前的每磅1美元,化纖的替代需求也不會減少。研判PTA台化(1326)、遠東新(1402),CPL的中石化(1314),EG的南亞(1303)、東聯(1710) Q1將可繳出亮麗財報,且Q2獲利進一步成長。 每次大行情總落在中小型股,上述是化纖的大型股,當大盤尚未轉危為安,大股先漲以穩定人心,一旦大盤好轉,小股就飆漲。所以讀者要有一份化纖中小型股的私房菜,聯發(1459)、宏益(1452)、集盛(1455)、力麗(1444)、聚隆(1466)是我看好的中小型化纖股。初估Q1 EPS以聚隆1.5元最佳,今年EPS估4.2元,近期創43.3元波段新高,領先其它中小型化纖股來到10倍本益比。聚隆從前年底最低2.45元以來締造驚人的10倍漲幅,有為者亦若是,我認為其它幾檔今年都有機會聚隆模式,以10倍本益比估算目標價,聯發、宏益、力麗都可以上看22~25元,集盛更達30元。萬寶週刊 2011/04/06

|

|||||||||||||||

| ( 知識學習|隨堂筆記 ) |