字體:小 中 大

字體:小 中 大 |

|

|

|||||||||||||||

| 2011/04/03 15:49:44瀏覽496|回應0|推薦0 | |||||||||||||||

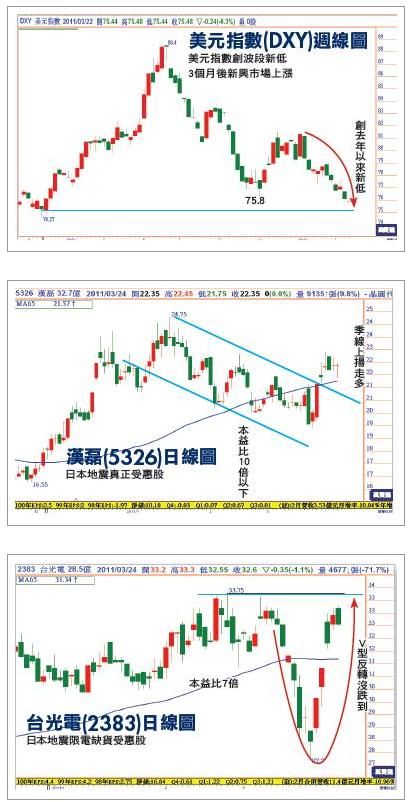

一波未平一波又起,日本核電危機未完全解除,3月17日聯合國安理會決議對利比亞動武,設禁航區,授權法、英、美聯軍空襲格達費政府軍,但沒核准地面部隊軍事行動。由於格達費政府軍有武力優勢,反抗軍節節敗退,因而聯合國有必要介入。可是北非、中東區域政治敏感,若聯軍地面部隊進入利比亞,固然可一舉擊敗格達逼他下台,但不免引發與美國對立的伊朗疑慮。如果聯軍地面部隊不開入利比亞只靠空戰,這場戰爭勢必拖久。不能速戰速決,參戰的西方國家要提防支持格達費的恐怖分子報復攻擊,格達費過去有使用化武及炸客機的不良紀錄,國際航空股挫著等,不建議未來幾個月持有航空股票。 日本熱錢準備繫好安全帶 這下子國際炒家正中下懷,趁機炒作原油為首的原物料。本來投機客擔心美國QE2實施到6月底,屆時美元將回升,熱錢將被吸走回流至美國,不再有炒作的子彈後盾。沒想到日本地震災難突然發生,日銀在一週內釋出53兆日圓因應地震資金需求,規模大約6千億美元,等同美國聯準會QE2,創各國中央銀行釋金速度最快紀錄。日本受地震限電影響,Q2經濟狀況最糟,到了Q3推動重建,預料日銀都不會積極回收資金,恐怕外溢到其它金融市場作怪。 大陸人行立即因應,於3月18日宣布今年第3度調升存準率,調升2碼至20%的的歷史最高,除了嚴打通膨外,主要用意防患日本熱錢流向中國。回顧美國實施的QE1及QE2,規模總計1.5兆美元,這些龐大資金並沒有全數進入振興經濟及改善就業,部分流向新興市場及商品原物料,造成國際股市激烈波動及原物料大漲加重通膨。本來QE2在6月底落幕,但日本熱錢接棒提供炒作子彈,又有聯合國空襲利比亞的興風作浪機會。我們要改變原先看法,新興市場Q3前還有高點,原物料的高峰還沒出現,投資人繫好安全帶準備雲霄飛車驚險吧! 高殖利率防禦股票興起 台股現階段是築底鞏固,在Q1財報未公告的4月底前不易攻過9千點關卡。從9220修正到8070點,共計下跌1150點,反彈二分之一壓力位置8645點,未來數週將在8645點上下200點的區間,即8445~8845點波動。此階段最大特徵是大盤成交量萎縮,單日量能在1千億元左右。由於盤勢觀望,高殖利率的防禦型股票興起,殖利率6%以上個股且產業前景不看淡者,股價都有一定支撐。保守型投資人可以往這方面選股,我舉幾檔具指標性的個股為例,IC設計的聯發科(2454)配息20元,殖利率近6%,有五一拉貨潮營收回升題材。 塑膠的台化(1326)配息7.5元,殖利率近7%,今年EPS估10元,較去年8.38元再成長2成,近來領先其他權值股突破天價。被動元件的禾伸堂(3026)配息2.3元,殖利率逾6%,有日圓升值的轉單效應。在台股4月底量縮區間波動的過渡期,來回操作這種殖利率個股賺價差,不失為聰明策略。 然而欲波段大賺的人必須採取攻擊型投資組合,當然也要多付出一些風險。攻擊型投資組合要避開地雷,專注業績成長股。防人之心不可無,尤其資本市場。我認為不少上市櫃公司針對日本地震限電影響供應鏈料源沒有說實話,似有淡化利空粉飾太平之嫌。 連姿態高傲的蘋果受日本地震衝擊不得不來台灣固料,而台灣的供應鏈無虞不免睜眼說瞎話;日本限電預計4月底結束,使台灣相關產業Q2營收下滑,不過股價預先反應故Q2的獲利不如預期,不是反應在5~6月,提前在3~4月就出現。包括半導體晶圓、封測、IC設計,到PC下游的NB未來面臨砍單風險。不妨觀察指標股台積電(2330)、聯電(2303)、日月光(2311)、矽品(2325)、景碩(3189)、南電(8046)、宏碁(2353)、仁寶(2324)、廣達(2382),這些個股Q2業績將下滑,股價站回季線還要一段時間。 缺貨電子黑馬股 相較被砍單弱勢股,遭搶料是強勢股,正是攻擊型投資組合最佳人選。在電子方面,日本限電導致半導體矽晶圓,半導體磊晶晶圓、砷化鎵等關鍵材料供應短缺,將掀起搶料大戰。半導體矽晶圓相關是台勝科(3532),是日本 Sumco在台設立的子公司,地震後連漲7支停板,漲到90元以上不適合再追。磊晶出現供給中斷,日本IDM大廠下急單給國內二大磊晶廠漢磊(5326)、嘉晶(3016),有助Q2業績拉升,嘉晶今年EPS估1.5~2元,本益比20倍,本波股價沒跌到;漢磊今年EPS估2.5~3元,本益比10倍以下,介入相對的波段報酬率較大。應用在功率放大器的砷化鎵也傳缺貨,全新(2455)、宏捷科(8086)受惠,全新今年EPS估4元,本益比19倍,在20倍以上80元不要再追,但70元以下是買點;宏捷科今年EPS估3元,本益比16倍,目前50元以下介入尚可。智慧型手機、平板電腦的IC基板材料BT樹脂缺貨最為嚴重,國內3大基板南電(8046)、景碩(3189)、欣興(3037)的BT樹脂庫存只有1個月,近來股價大跌。生產銅箔基板的台光電(2383)研發BT樹脂雖未到商品化量產階段,不過具有長期潛力。台光電今年EPS估4.4元,本益比7倍,這次股價修正幅度不大,顯示抗跌,後市可留意。 化纖股Q1大賺 傳產搶料我最看好化纖業,化纖有中國、印度逾20億龐大人口需求,轉嫁能力比塑膠股強。4月中下旬即將公布Q1財報,化纖股將令人驚豔,股價在20元以下的聯發(1459)、力麗(1444)、宏益(1452)、集盛(1455)估計單季EPS 1元。單季EPS 1元,不要說乘以4全年估4元太樂觀,打個折全年也有2.5~3元實力,20元以下計價的本益比6~7倍,台股打著燈籠都找不到這樣黑馬。力麗被投信追殺波段重挫27%,本業加工絲加上業外力麒建案入帳,Q1EPS估0.8~1元間,現在價位才16元附近。聯發有部分是處份股票的業外收益,估Q1EPS 1元以上,其中0.5元來自業外,公司派作多強烈,今年發放1.5元股利,0.7元現金及0.8元股票。宏益Q1EPS估0.8元,全數來自本業,15元可接。集盛除了本業尼龍粒、加工絲大賺外,Q1EPS估1元,更大利基在於低檔時建立上游原料CPL大量庫存,據悉4~5個月庫存已買足,這部分保證Q2的獲利較Q1再成長,未來是二線紡織股的多頭指標。

|

|||||||||||||||

| ( 知識學習|隨堂筆記 ) |