字體:小 中 大

字體:小 中 大 |

|

|

|

| 2007/01/11 10:08:50瀏覽950|回應0|推薦14 | |

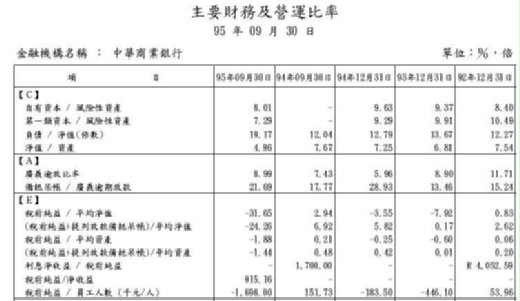

文/怡克納米斯 2007.01.11 前幾天朋友問我力霸和中華銀行的事件到底是怎麼一回事?我所有的資訊都來自媒體與報紙,說實在所知有限,和大家差不多。我不熟悉這兩家公司,但是我可能比較熟悉數字,尤其是官方數字,這些報表都是公開報表,而且是政府單位釋出的公開資訊,因此呢,我認為政府不該說「不知情」,或者說是「被騙了」,這樣的說法相當不充分,而且不可取。 由於經常寫評論文章,官方統計數字通常是第一手的資訊,我在中央銀行的網站上找到一份有關各銀行近四年來的「主要財務及營運比率[XLS檔][PDF 檔] 」,裡面詳列銀行經營的各項指標數據,其中我比較重視銀行的「資本適足率」。 根據規定,銀行的資本適足率應該在8%的水準以上,而所謂的資本適足率就是說銀行的自有資本與風險性資產的比率,簡單來說就是銀行承受風險的能力有多少,而8%的倒數就是12.5,也就是說銀行口袋裡要是有一塊錢的話,他頂多只能放款12.5元,放款大於12.5元的話,代表銀行承受風險的能力降低,當然資本適足率就會降到8%以下。 看看中華銀行的資本適足率到底有什麼變化? 根據上圖資料,中華銀行在94年第三Q的時候沒出現資本適足率,這我並不知道為什麼,不過這數字從8.40-9.37-9.63一路降到去年第三Q的8.01,很明顯的這家銀行承受風險的能力已經明顯降低很多,瀕臨到臨界值8%,這可以證明這家銀行最近拚命的放款,而且放款的品質都是屬於高風險的放款。 再來看第一類資本和風險性資產的比例,從10.49-9.91-9.29到去年第三Q的7.29,這顯然可以證明這家銀行的放款風險急速增加,因為第一類資本主要是銀行的普通股等所組成的資本,可以看做是銀行真實的資本,最主要是要來支撐銀行放款的信用風險,而這個數字低於8%,於是乎可以證明這家銀行的資本用於支撐放款的風險愈來愈低,顯然是有很嚴重的放款問題。 誇張的是這銀行在去年第三Q的時候稅前純益對平均淨值竟然高達-31.65,那時後平均淨值照官方說法應該是正值才對,所以代表這家銀行其實賠得很凶,要是說現在淨值是負數的話,就會很詭異的變成正值了(負負得正)! 數字本來就會說話,但是數字也可能造假,解讀數字的人也可能疏忽,或者根本不解讀,而一家銀行和大財團政府上上下下這麼多隻眼睛在看著,怎能說是一時疏忽或者被騙了呢。如果,小老百姓一眼就可以看穿,那這麼多人看不透,不就很詭異了嗎? |

|

| ( 時事評論|財經 ) |