字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/07/12 13:41:51瀏覽578|回應0|推薦0 | |

|

延續上篇(一)所述,自2018年7月後,通膨率與失業率同步走低,兩者的替換關係消失……這是什麼原因呢?

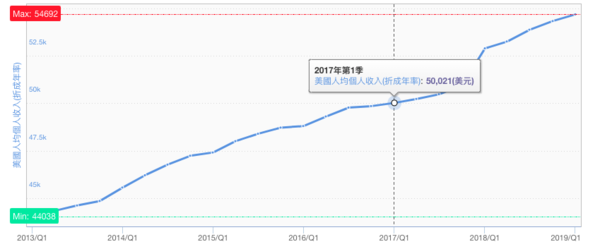

傳統經濟學理論中的菲利普曲線中,通膨率是以「名目工資」作為計算的依據;而我們以實際的美國人均收入進行觀察,如下圖所示。

過去六年來,美國人均收入不斷上揚,其中尤以川普任內的2018年第1季跳增幅度最大,由人均收入50,971美元上升至52,895美元,季增幅達3.77%。

結合失業率與人均收入兩個圖表,我們可以發現,美國近幾年來的失業率不斷下降(就業率持續上升)、且人均收入不斷增加……哇,美國真是太強大了,經濟竟然好成這樣,尤其是川普任內!

持續對比這兩個圖。2018第三季後,美國通膨率高點反轉滑落,由2.95%降至今年6月的1.66%,但同期間的人均收入卻由53,883美元一路攀升至今年首季的54,692美元……收入增加、通膨卻降低!這再次違反了菲利普曲線的假設—名目工資上揚是推升通膨的主因。

由此,我們可以小小總結一下,在川普任內,菲利普曲線已死的現象越來越明顯。 1、 失業率與通膨率同步走低(違反反向關係原則 2、 收入增加、通膨率卻降低(違反工資增加是帶動通膨主因的論述) 3、 國際能源價格的變化,已是影響通膨的重要因素之一

事實上,菲利普曲線已經是超過半個世紀前的經濟學產物,當年的世界經濟狀況,完全無法與今日同日而語。

譬如,以美國為例,消費習慣大幅改變,因科技的發展,使得消費者網路購物已首度超越實體店面,加上自動化生產大行其道,生產效率不斷高度優化,均促使商品更加物美價廉……

這樣看起來,FED卻依然根據菲利普曲線作為升降息決策的重要參考依據,豈不怪哉!?

另一方面,種種數據顯示,美國經濟狀況並不差,嚴格說算很不錯,但FED卻「鴿」聲嘹亮……是FED看到了什麼我們常人沒看到的什麼警訊嗎?還是真的迫於川普的政治壓力?

我們靜待下回分解…… |

|

| ( 不分類|不分類 ) |