字體:小 中 大

字體:小 中 大 |

|

|

|

| 2019/07/09 01:11:33瀏覽3601|回應0|推薦0 | |

最近看到一篇文章,說現在的年輕人在高房價壓力下,若無父母幫忙,很難買得起房。文章很長,也列出了比較數據,如台北市的房價所得比最高、達14.99倍,等於要不吃不喝15年,才買得起一間房。

說真的,小弟看完後頗有感觸,現在的高房價讓年輕人買房壓力大增固然是事實,但這中間,其實還是有不少是是而非的論點。隨便列舉,譬如,誰說人生的第一間房,一定要買在台北市呢?難道不能買在新北市或其他地方嗎?

此外,現在的年輕人買不起房,難道以前的年輕人買房就輕鬆!?要知道,現在的房價雖高,但貸款利率低、年息僅約2%;20、30年前,房貸利率可是動輒8%、9%,甚至超過10%哩。

這是甚麼概念呢?也就是說,以前的人,貸款100萬,每年的利息錢,可是上看10萬元新台幣!什麼!怎麼可能有這麼重的利息?小弟舉例、並試算給你看。

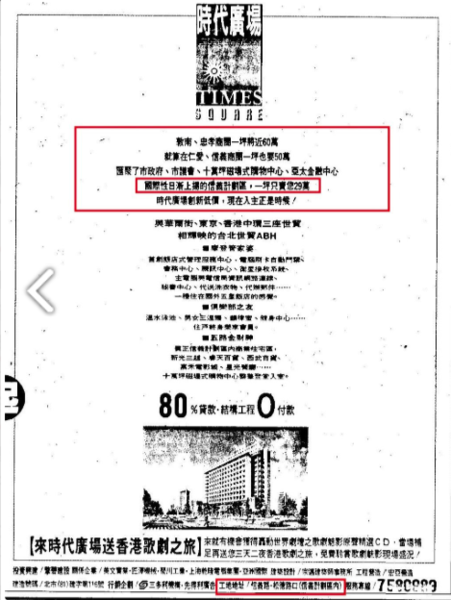

上圖是小弟Google出的1995年、當時刊登在報紙上的建案廣告。兩個重點: 1、地點:台北市信義路、松德路口 2、價格:每坪29萬元新台幣

假設當年度,某位小弟運氣好,出社會的第一份工作月薪約3.5萬元。又假設,某小弟當時想買上圖這個案件,我們來試算一下,究竟買不買得起呢?

我們以一個正常家庭最小需求面積約二房一廳、20坪計算,以上述建案為例,總價就要580萬。其中二成為自備款、八成為貸款,某小弟每月省吃儉用可淨儲蓄1萬元……

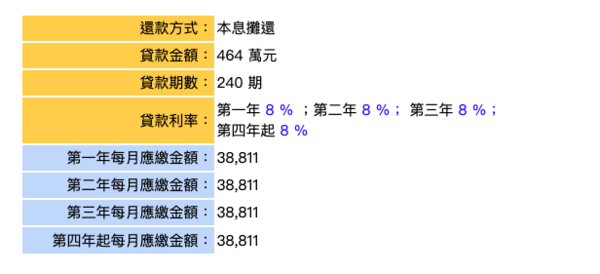

換句話說,二成自備款為116萬,某小弟要先存9.67年後才有自備款買房。其次,1995年當時的房貸利率約為7%至9%左右,取平均值8%計算,根據房貸計算機試算,平均20年下來,464萬元的貸款,每月房貸要繳3.88萬餘元。

就算平均10年下來,某小弟每年均可調高薪水1%,10年後薪資也不過成長至3.86萬餘元,還是沒有能力償付房貸……

經試算後,假設某小弟每日吃飯加上額外開銷共約1.5萬,疊上房貸3.88萬,等於薪資10年後要成長至6.4萬元才有付房貸的能力。換算這10年內,某小弟每年薪資都要加薪5%、連續加薪10年,薪資水平才足以支付房貸費用。

試想,有可能連續加薪10年、且每年調薪5%嗎?

所以,即便是25年前初出社會的年輕人,也是一樣買不起房的,就算出社會10年,也還未必有能力買得起!別懷疑,這就是殘酷的現實……若只靠薪水,除非你職場運夠好,或進入了對的行業(如早期還有員工分紅配股制度的電子業),否則,買房,永遠都只是奢侈的夢想……

事實上,毫無背景,想要靠自己努力,有能力累積資產並買房,只有三種方式:創業當老闆、幹業務、會投資。

小弟三種工作都做過,也很慶幸在40歲前(工作14年)就「五子登科」了,其中一「子」,當然也包括「房子」。至於過程,那又是其他的故事了…… |

|

| ( 不分類|不分類 ) |